3370387

Descripción

Mapa Mental por ramirez0934, actualizado hace más de 1 año

|

|

Creado por ramirez0934

hace más de 9 años

|

|

Soportes contables.

Nota:

- http://www.gestiopolis.com/soportes-contables/

- Contables

Nota:

- http://es.slideshare.net/contabilidadviva/documentos-contables-y-no-contables

- Factura

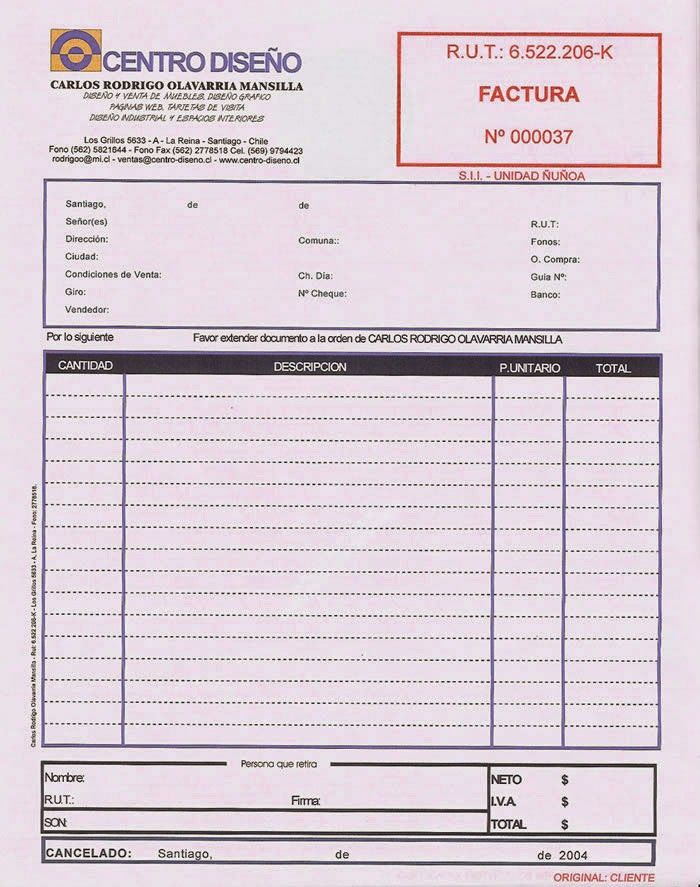

de

compra

y venta

Nota:

- http://milotecho.blogspot.com.co/2009/04/13-factura-de-venta.html

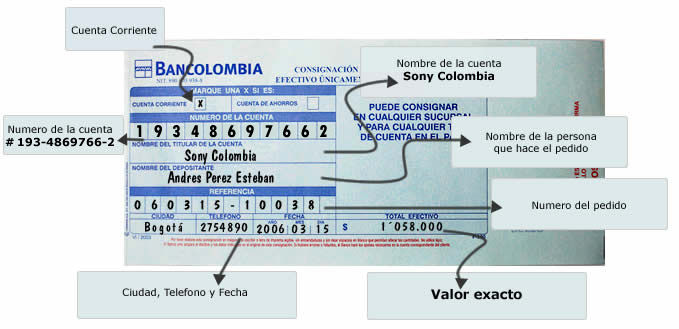

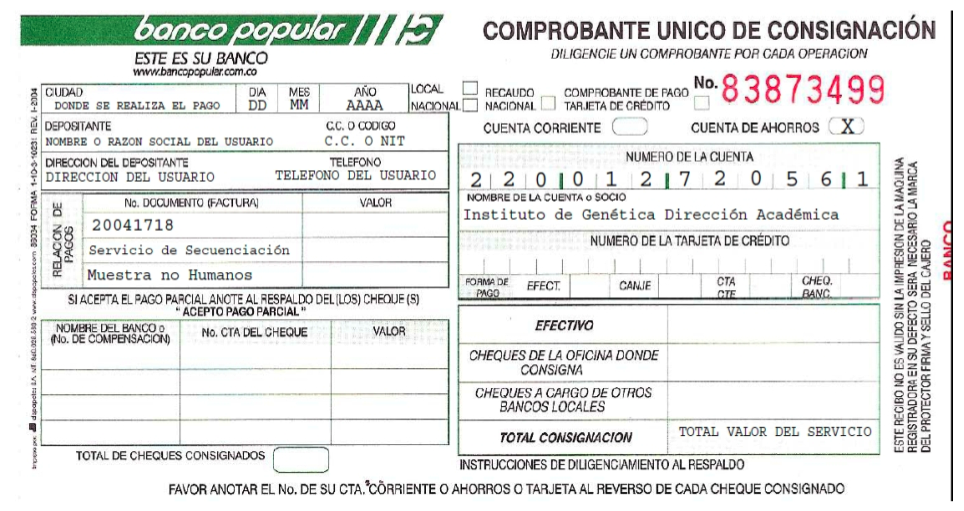

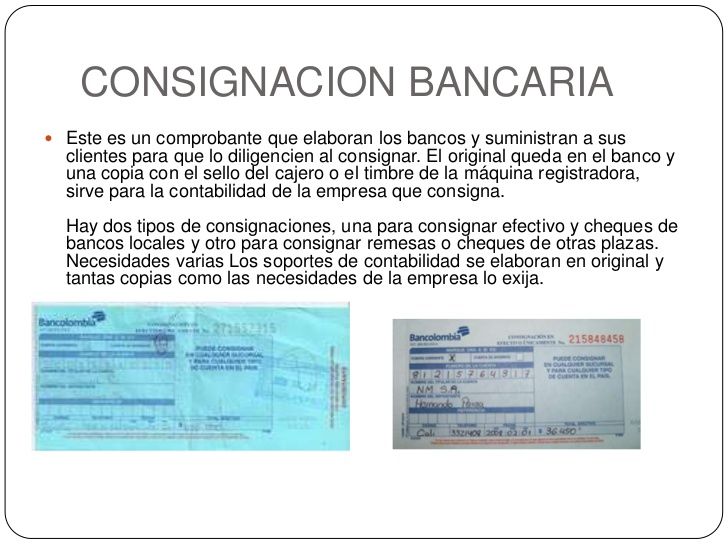

- Consignación

bancaria

Nota:

- Recibo De Consignación Bancaria Este soporte tiene dos opciones para elegir solo una: deposito en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantìa y exigencia del cliente. comprobante que elaboran los bancos y suministran a sus cuentas habientes para que lo diligencien al consignar. el original queda en el banco,y una copia con el sello del cajero recibidor o el timbre de la màquina registradora, sirve de soporte para la contabilidad de la empresa que consigna.HAY DOS TIPOS DE FORMULARIOS: uno para consignar en efectivo y cheques de banco locales y otro para consignar remesas o cheques de otras plazas. http://angelicazapata.blogspot.com.co/2010/10/recibo-de-consignacion-bancaria.html

- Efectivo

- Bancos

locales

- Remesas

- cheques

otras

plazas

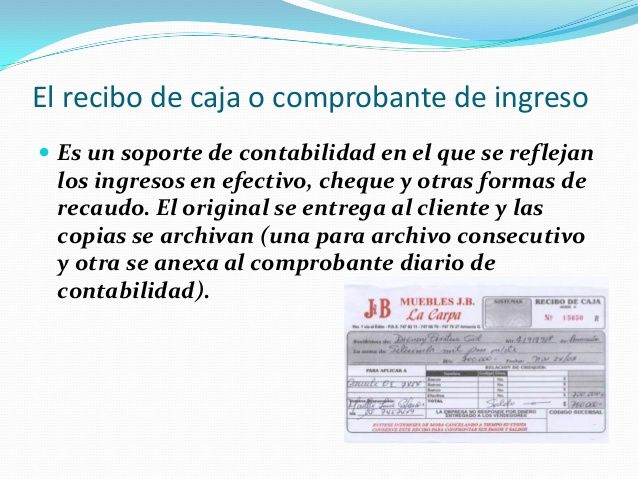

- Recibo

de

caja

Nota:

- Recibo de caja También se conoce como comprobante de ingreso, su función es servir de constancia del paso efectuado por un cliente y de comprobante de todos los ingresos a la empresa Consta de Membrete Nombre del documento Numero consecutivo Persona de quien se recibe el documento, con su respectiva identificación Fecha de ingreso Concepto o motivo del ingreso Valor en numero y en letras Forma de pago Imputación contable Firma y sello del funcionario que recibe el pago. Concepto tomada de Google.

- Nota

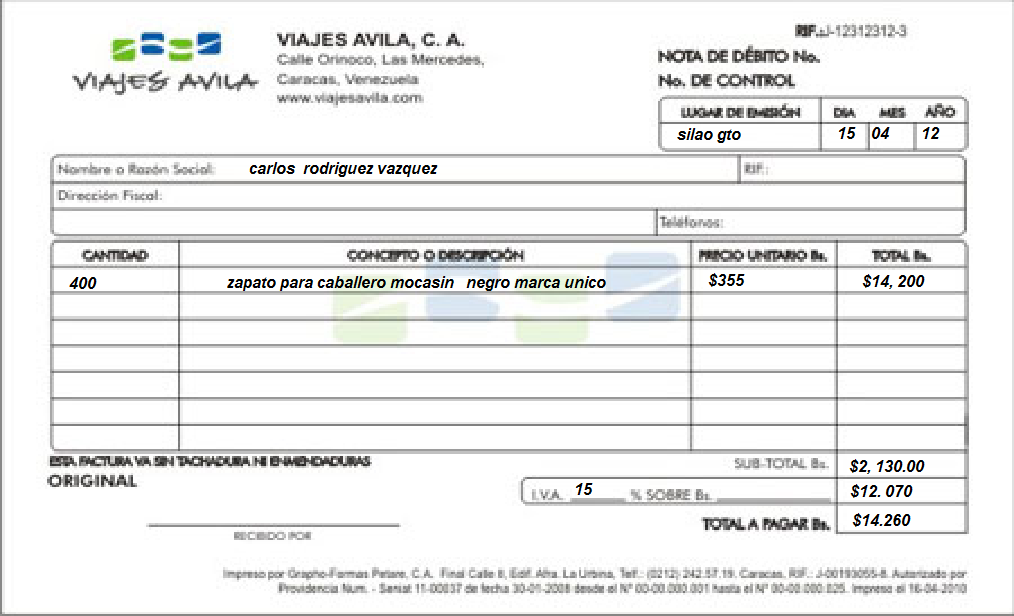

débito

Nota:

- Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta. Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación. Gerencie.com Colombia.

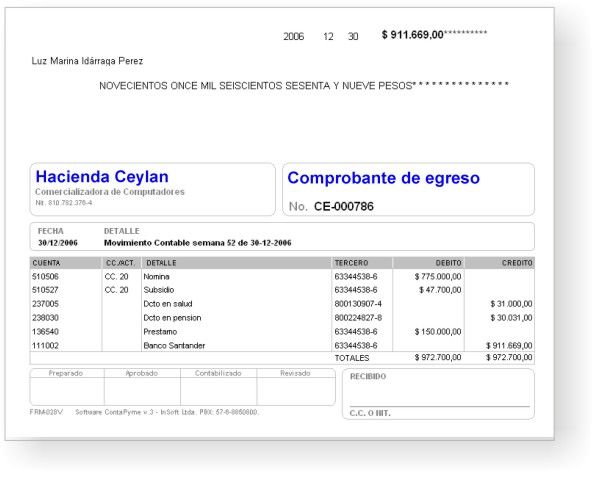

- Comprobante

de egreso

Nota:

- Conocido también como orden de pago o comprobante de pago Es un soporte que respalda el pago de una determinada cantidad de dinero ... http://es.slideshare.net/jpiraquive/el-comprobante-de-egreso

- Nota

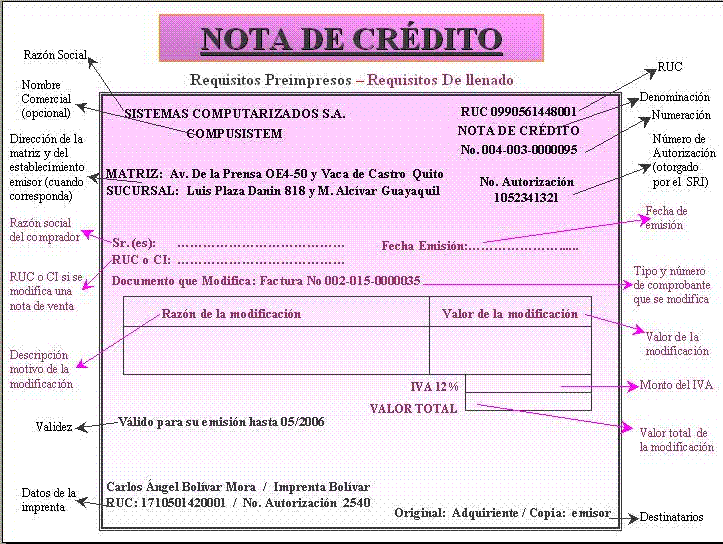

crédito

Nota:

- s el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta. Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación. Gerencie.com Colombia.

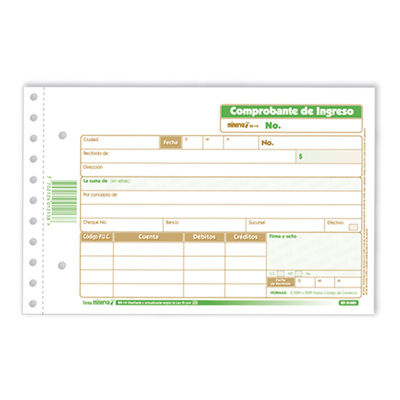

- Comprobante

de ingreso

Nota:

- Los recibos deben ser prenumerados y deben emitirse respetando la correlatividad de los mismos. La emisión se efectúa de la siguiente forma: Google

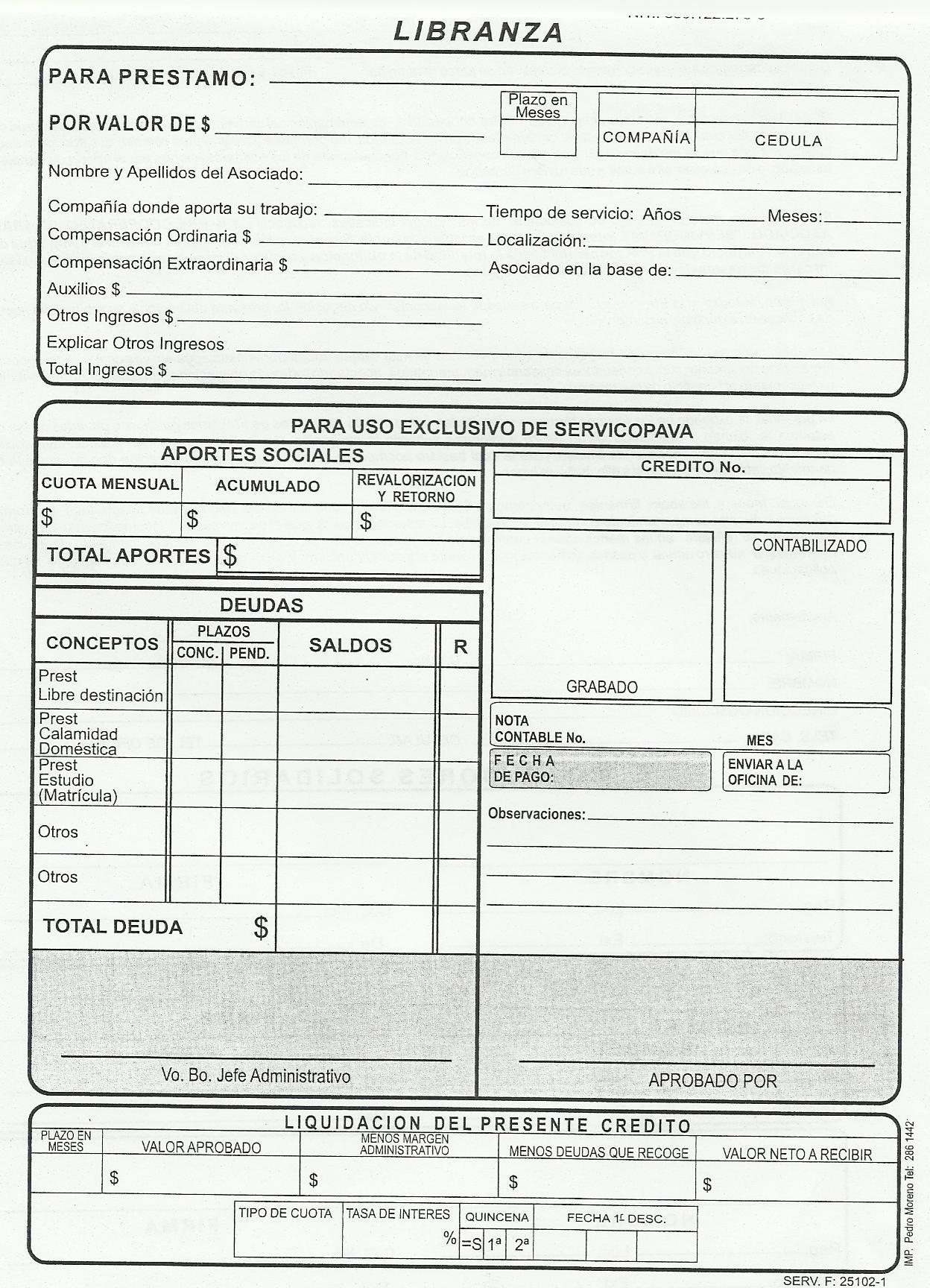

- Libranza

Nota:

- Es un documento comercial utilizado por cooperativas o empresas en las cuales labora el beneficiario de un préstamo o crédito. La libranza es un mecanismo de recaudo de cartera en donde el deudor autoriza a su entidad empleadora a descontar de su nomina mensual o ... Google

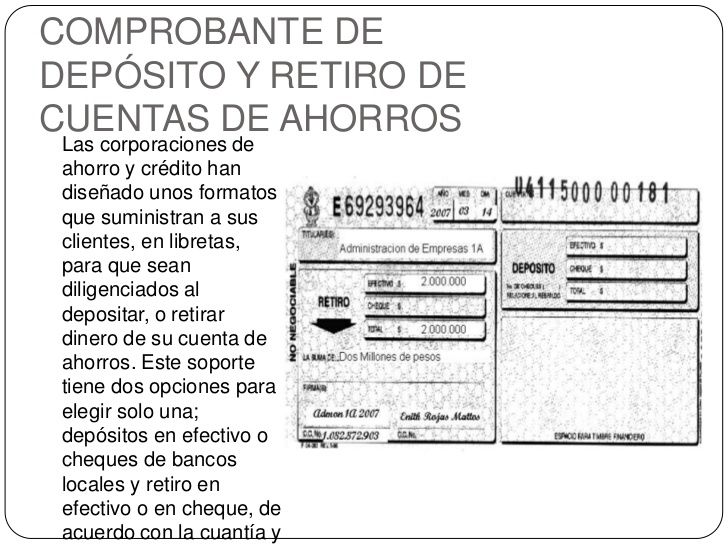

- Comprobante

de depósito

- Recibo

de caja

menor

Nota:

- El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, ... http://es.slideshare.net/wango8/soportes-contables-7759467

- Comprobante de pago

Nota:

- El comprobante de pago es el documento que acredita la transferencia de bienes, la entrega en uso o la prestación de servicios. SUNAT

- Boletas

de

venta

Nota:

- La boleta de venta tiene por finalidad acreditar o respaldar la transferencia · Concepto tomada de Google.

- Recibo por

honorarios

Nota:

- http://definicion.de/recibo-de-honorarios/

- Tickets

o

cintas

Nota:

- s un comprobante de pago que se emite en operaciones que se realizan con consumidores o usuarios finales sin embargo en algunas ocasiones los tickets son emitidos por contribuyentes, permitiendo de este modo formar parte del costo o del gasto para efectos tributarios. USO El ticket o cintas emitidas por máquinas registradoras deberán ser utilizadas en operaciones con consumidores finales y en las realizadas por los sujetos del Régimen Único Simplificado. En operaciones que se realiza con consumidores finales. En operaciones realizadas por los sujetos del Régimen Único Simplificado. Solo podrán ser emitidos en moneda nacional. Permite ejercer el derecho al Crédito Fiscal, sustentar gasto o costo para efecto tributario o Crédito Deducible Concepto tomada de Google.

- Liquidaciones

de compra

Nota:

- Podrán ser empleadas para sustentar gasto o costo para efecto tributario. Asimismo es preciso señalar que permitirán ejercer el derecho al crédito fiscal y debe considerarse que el impuesto deberá ser retenido y pagado por el comprador, quien queda designado como agente de retención. SUNAT.

- Títulos valores

Nota:

- http://es.slideshare.net/saiidacordovaallain/los-titulos-valores-contabilidad-y-finanzas

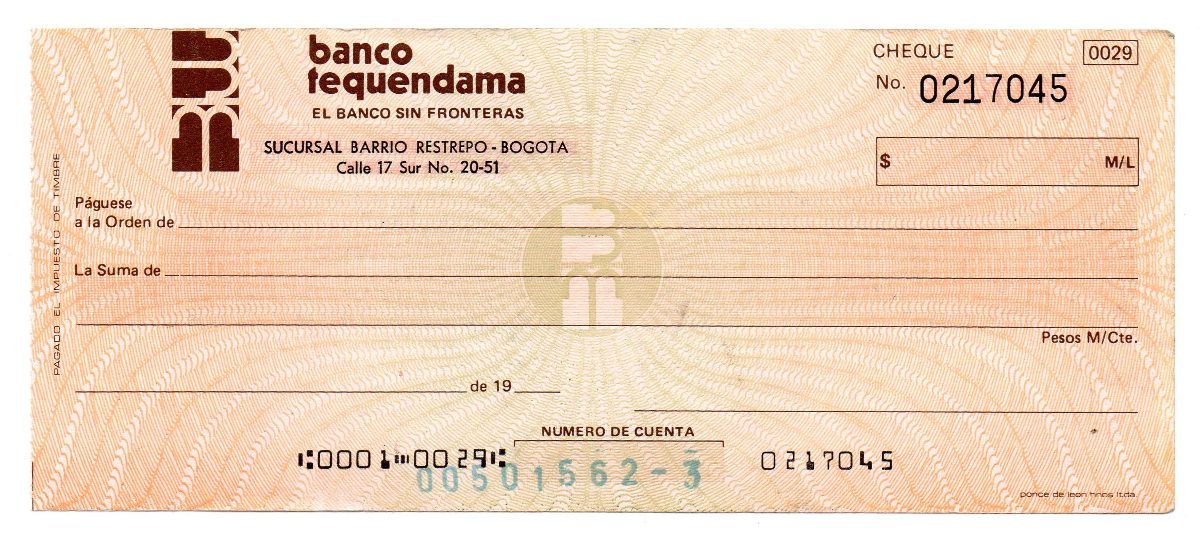

- Cheque

Nota:

- http://www.significados.com/cheque/

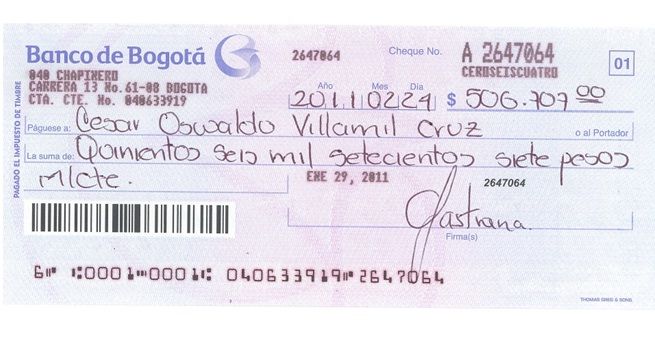

- Al

portador

Nota:

- aquel que se paga directamente a la persona que lo lleve consigo, sin ningún otro requisito. Google

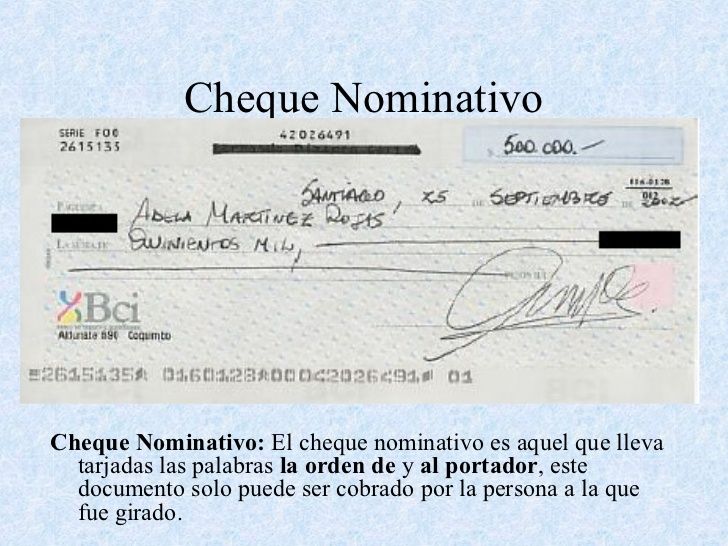

- Nominativo

Nota:

- a diferencia del cheque al portador, en el cheque nominativo va especificado el nombre de la persona autorizada para cobrarlo. Google

- Cruzado

Nota:

- aquel que lleva escritas, en el anverso, dos líneas diagonales paralelas, indicativas de que el monto de dinero especificado en el cheque deberá ser ingresado en una cuenta bancaria o, en su defecto, cobrado por otra institución de crédito, pero no pagado en efectivo. Google

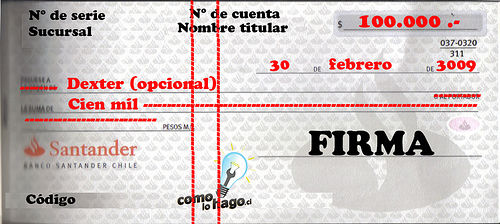

- En

blanco

Nota:

- Un cheque en blanco es un cheque al que aún no se le ha escrito nada en los espacios determinados para tal fin y esto es verdad. Pero la definición de cheque en blanco va incluso más allá que estas palabras del hablar cotidiano. Lo cierto es que en el ámbito financiero se le llama cheque en blanco al documento que, o bien tiene todos los campos sin rellenar salvo el de la firma o puede también contener algunos datos pero siempre exceptuando el del monto de dinero a pagar que está libre. Google

- Viajero:

Nota:

- aquel que una entidad bancaria extiende a nombre de una persona y que es pagadero por otro establecimiento de la misma institución o por otra entidad bancaria, ya sea dentro del mismo país o en el extranjero. Google

- Certificado

o

conformado

Nota:

- aquel donde la propia institución bancaria avala la existencia de fondos suficientes para el pago de la cantidad de dinero especificada en el cheque. Google

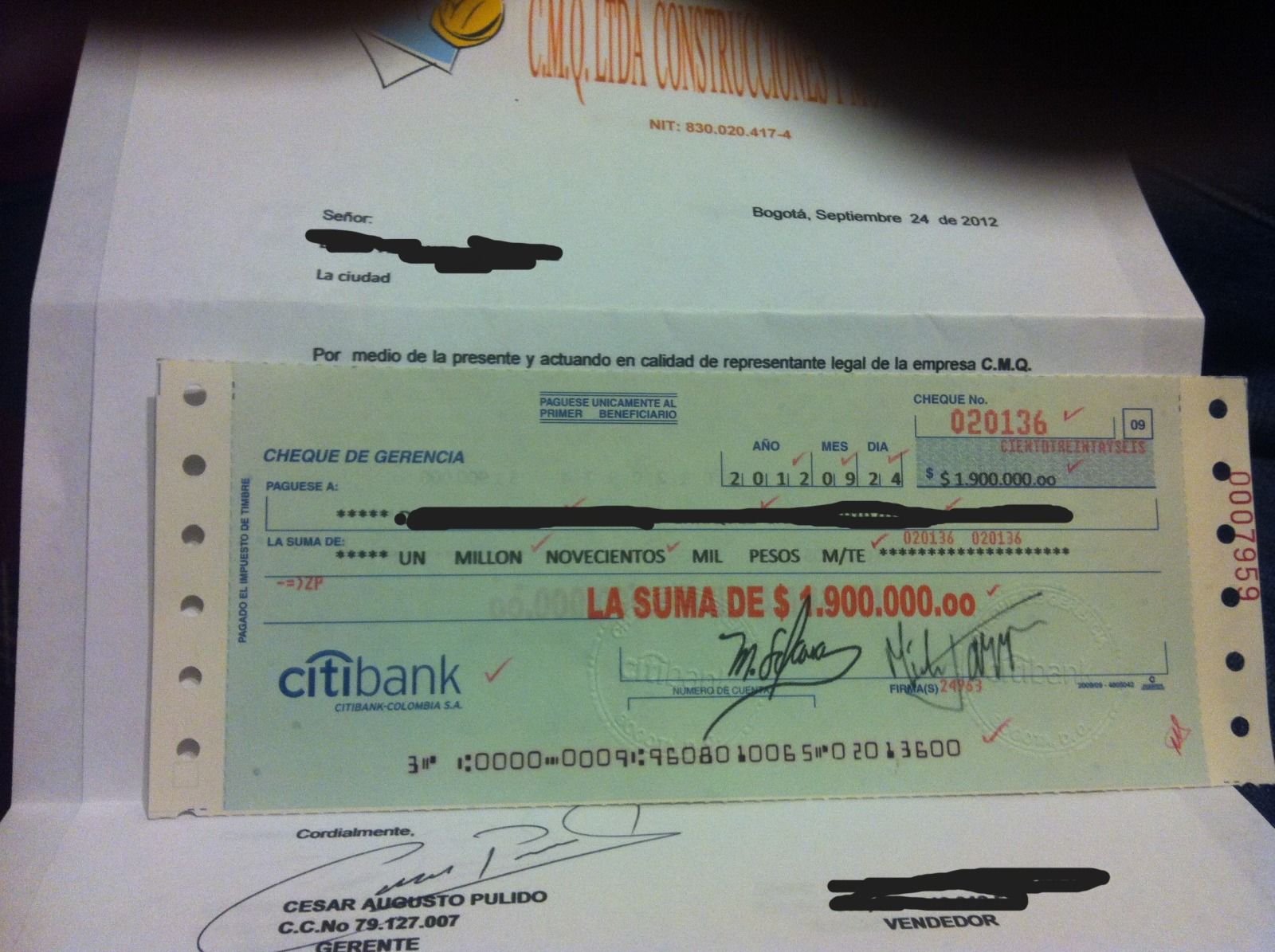

- De

gerencia

Nota:

- s aquel expedido por una institución bancaria a nombre de una persona o beneficiario, siendo que es el propio banco el que, en este caso, actúa como librador. Google

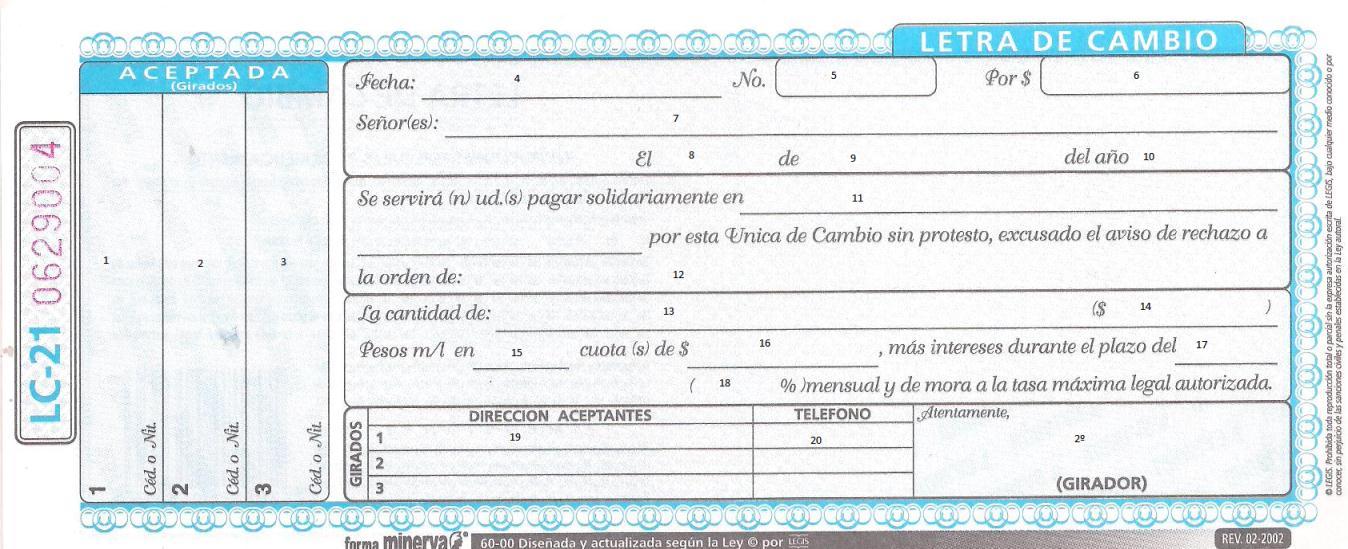

- Letra de

cambio

Nota:

- un título valor emitido por una persona, mediante el cualse ordena pagar incondicionalmente a un tercero unadeterminada suma de dinero.PERSONAS QUE INTERVIENEN EN LA LETRA DE CAMBIO El Girador, persona que emite la letra de cambio y que ordena hacer el pago. El Aceptante o Girado, quien efectúa el pago. El Tenedor o Beneficiario, quien recibe el pago. Fiador o Avalista, persona que garantiza el pago de la letra de cambio. Jontxu Pardo, General Manager at Koma Consulting

- Pagaré

Nota:

- http://definicion.de/pagare/

- No contables

Nota:

- http://es.slideshare.net/contabilidadviva/documentos-contables-y-no-contables

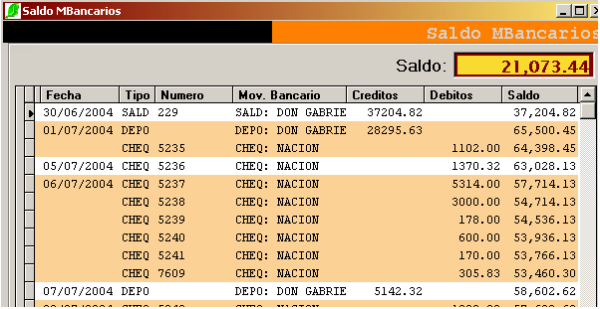

- I. de

saldos

bancarios

Nota:

- Registra las consignaciones y retiros efectuados por la empresa en forma diaria para conocer su respectivo saldo. Permite estar alerta de algún saldo en rojo en la cuenta bancaria. Soportes contables Google

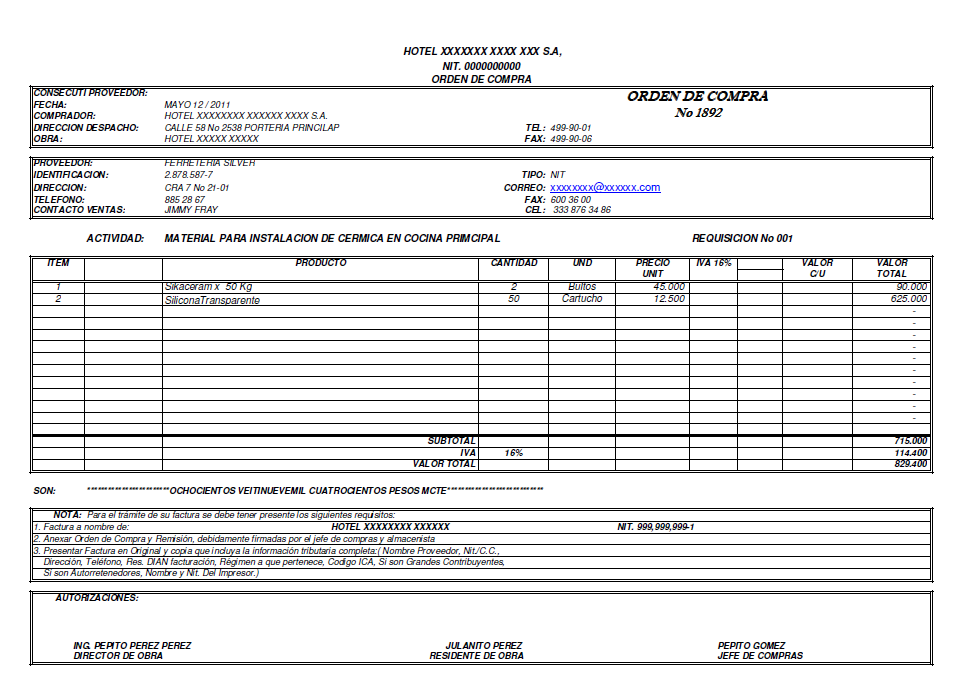

- Orden

de

pedido

Nota:

- http://definicion.de/orden-de-compra/

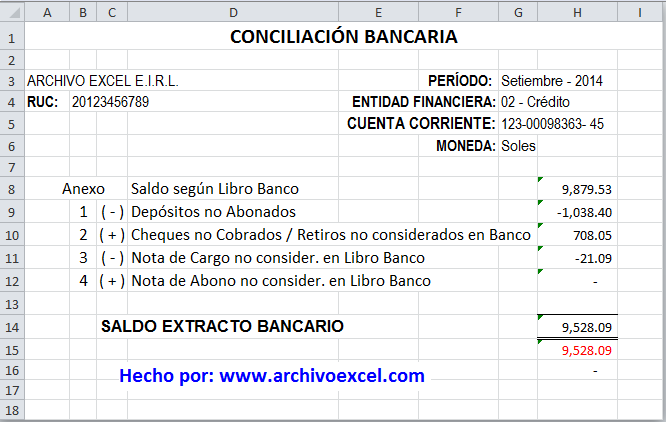

- Conciliación

bancaria

Nota:

- http://www.contabilidadyfinanzas.com/conciliacion-bancaria.html

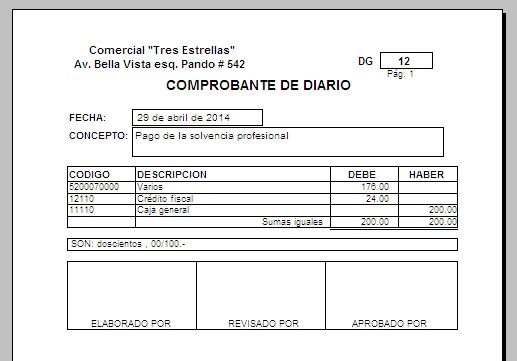

- Comprobante

de diario

Nota:

- Las Partidas o Comprobantes de Diario tienen como propósito registrar cada operación que se realiza en una empresa o negocio, ya sea de carácter comercial, industrial o de servicio. Se elabora un Comprobante por cada día en el que se registren transacciones económicas. Una de las características de las Partidas de Diario es que en los totales, el DEBE siempre tendrá igual cantidad que el HABER. Contabilidad ciclo tres Google

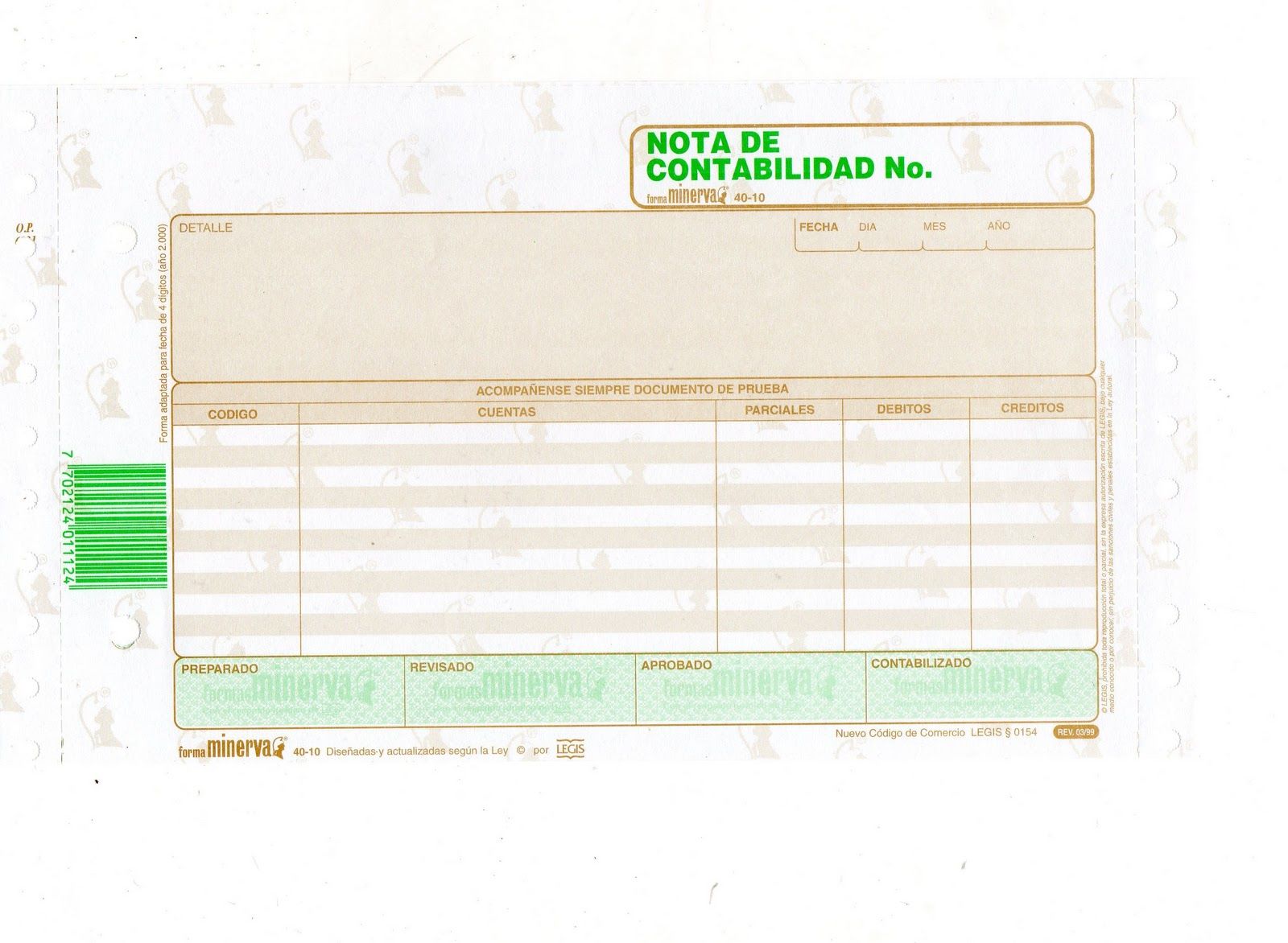

- Nota de

contabilidad

Nota:

- http://www.gerencie.com/nota-de-contabilidad.html

- Cotización

Nota:

- Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para que me pase la cotización pero aún no recibí nada”, “La cotización del servicio me dejó sin palabras”. wikipedia

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.