34489827

Descripción

Mapa Mental por José Luis Merizalde Prada, actualizado hace más de 1 año

|

|

Creado por José Luis Merizalde Prada

hace alrededor de 3 años

|

|

ESTADOS FINANCIEROS

- ESTADO DE

RESULTADO

- CONCEPTO

- El estado de resultados, también llamada cuenta de resultados o cuenta de pérdidas y ganancias,

recoge los ingresos y gastos que ha tenido una empresa durante un periodo de tiempo.

- El estado de resultados, también llamada cuenta de resultados o cuenta de pérdidas y ganancias,

recoge los ingresos y gastos que ha tenido una empresa durante un periodo de tiempo.

- USO: ¿Para qué sirve el estado de resultados?

- Los inversores estudian el estado de resultados para como parte del análisis sobre lo que vale una empresa,

mientras que los deudores examinan la estado de resultados para saber la facilidad que tiene la empresa para

devolverles el dinero. Ver métodos de valoración de empresas

- Los ingresos son las cantidades directas de dinero que ha obtenido la empresa por la venta de sus productos o

servicios, mientras que los gastos son las cuantías de dinero en las que ha tenido que incurrir la empresa para

conseguir esos ingresos. Un ejemplo podría ser el coste de los bienes vendidos (la harina para un panadero por

ejemplo), el transporte, los salarios, los intereses e impuestos.

- Los ingresos son las cantidades directas de dinero que ha obtenido la empresa por la venta de sus productos o

servicios, mientras que los gastos son las cuantías de dinero en las que ha tenido que incurrir la empresa para

conseguir esos ingresos. Un ejemplo podría ser el coste de los bienes vendidos (la harina para un panadero por

ejemplo), el transporte, los salarios, los intereses e impuestos.

- Los inversores estudian el estado de resultados para como parte del análisis sobre lo que vale una empresa,

mientras que los deudores examinan la estado de resultados para saber la facilidad que tiene la empresa para

devolverles el dinero. Ver métodos de valoración de empresas

- UTILIDADES

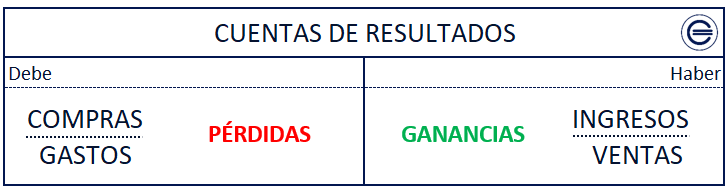

- La cuenta de resultados refleja de manera agregada todos los registros de ingresos, gastos, pérdidas y

ganancias que se han ido produciendo como consecuencia de las operaciones y ejercicios de la actividad

económica. Lo que permite, en cualquier momento, el cálculo del beneficio bruto o pérdida en la sociedad. Los

ingresos y ganancias nacen y se incrementan por el haber, mientras que se reducen por el debe, justo al revés

que los gastos y pérdidas, que al ser cuentas deudoras, se incrementan por el debe y reducen por el haber.

- La cuenta de resultados refleja de manera agregada todos los registros de ingresos, gastos, pérdidas y

ganancias que se han ido produciendo como consecuencia de las operaciones y ejercicios de la actividad

económica. Lo que permite, en cualquier momento, el cálculo del beneficio bruto o pérdida en la sociedad. Los

ingresos y ganancias nacen y se incrementan por el haber, mientras que se reducen por el debe, justo al revés

que los gastos y pérdidas, que al ser cuentas deudoras, se incrementan por el debe y reducen por el haber.

- APLICACIONES

- Es uno de los cinco estados financieros de la contabilidad, junto con el balance de situación, el estado de los

flujos de caja, el estado de cambios del patrimonio neto y la memoria. En su forma más básica lo podemos

reducir a:

- Ingresos – Gastos = Beneficio Neto

- Nos indica como los ingresos se transforman en beneficio según le vamos restando los gastos. Nos ayuda a

tener una visión rápida de cuáles han sido los gastos más importantes para la empresa. De esta manera

podemos ver donde sería más fácil recortar para ahorrar costes innecesarios.

- El hecho de que antes se llamase cuenta de pérdidas y ganancias y ahora estado de resultados o cuenta de

resultados es algo totalmente irrelevante. Irrelevante en el sentido de que su denominación dependerá del

analista o de la persona. Hay personas que lo llaman de una forma y otras de otra.

- El hecho de que antes se llamase cuenta de pérdidas y ganancias y ahora estado de resultados o cuenta de

resultados es algo totalmente irrelevante. Irrelevante en el sentido de que su denominación dependerá del

analista o de la persona. Hay personas que lo llaman de una forma y otras de otra.

- Nos indica como los ingresos se transforman en beneficio según le vamos restando los gastos. Nos ayuda a

tener una visión rápida de cuáles han sido los gastos más importantes para la empresa. De esta manera

podemos ver donde sería más fácil recortar para ahorrar costes innecesarios.

- Ingresos – Gastos = Beneficio Neto

- Es uno de los cinco estados financieros de la contabilidad, junto con el balance de situación, el estado de los

flujos de caja, el estado de cambios del patrimonio neto y la memoria. En su forma más básica lo podemos

reducir a:

- IMPORTANCIA

- En contabilidad se utilizan asientos contables para llevar un registro de todos los movimientos de los

elementos que forman parte de una empresa (activos y pasivos), de tal forma que permitan extraer

información sobre el estado de dichos elementos y de la compañía en general en un momento

determinado.

- A su vez, las sociedades llevan un registro de todos los gastos e ingresos que se producen en la

empresa, entradas y salidas de dinero, que permiten después calcular el resultado bruto de

explotación (diferencia entre ingresos y gastos de explotación).

- En contabilidad se utilizan asientos contables para llevar un registro de todos los movimientos de los

elementos que forman parte de una empresa (activos y pasivos), de tal forma que permitan extraer

información sobre el estado de dichos elementos y de la compañía en general en un momento

determinado.

- CARACTERISTICAS.

- Los aspectos que caracterizan un

estado de resultados elaborado

correctamente son los siguientes:

- Incluye las ganancias o pérdidas del periodo contable.

- Proporciona información relevante del periodo anterior.

- Se debe expresar en sólo una unidad de medida.

- No debe omitir ningún dato.

- Clasifica los resultados por segmentos.

- Incluye las ganancias o pérdidas del periodo contable.

- Beneficios del estado de resultados

- Las siguientes son las ventajas principales de

elaborar correctamente el estado de pérdidas y

ganancias:

- Ayudan a visualizar de forma clara la situación financiera.

- Permite analizar los resultados obtenidos en un periodo contable determinado.

- Mide el desempeño operativo de la empresa.

- Relaciona oportunamente ingresos generados con gastos incurridos.

- Realiza una evaluación precisa de la rentabilidad.

- Determina la repartición de utilidades a accionistas.

- Identifica las etapas del proceso que requieren más recursos económicos.

- Además de gran utilidad para realizar proyecciones de ventas acertadas.

- Ayudan a visualizar de forma clara la situación financiera.

- Las siguientes son las ventajas principales de

elaborar correctamente el estado de pérdidas y

ganancias:

- Los aspectos que caracterizan un

estado de resultados elaborado

correctamente son los siguientes:

- EN RESUMEN

- El estado de resultados es uno de los estados financieros básicos que muestra las ganancias o

pérdidas generadas por la empresa durante un periodo contable.

- El estado de pérdidas y ganancias cumple con las funciones de determinar la rentabilidad de la

empresa y facilitar la toma de decisiones.

- Un estado de resultados elaborado correctamente proporciona información relevante, se expresa en

sólo una unidad de medida, no omite datos y clasifica los resultados por segmentos.

- Ventas netas, utilidad bruta, utilidad de operación, utilidad antes de impuestos y utilidad neta, son los

elementos esenciales de un estado de un estado de pérdidas y ganancias.

- El estado de resultados es uno de los estados financieros básicos que muestra las ganancias o

pérdidas generadas por la empresa durante un periodo contable.

- CONCEPTO

- BALANCE

GENERAL

- CONCEPTO:

- Un balance general, también conocido como estado de situación financiera, es un informe

económico que actúa como una fotografía que refleja la situación financiera de nuestra

empresa a una fecha determinada. El balance general se forma a través de las cuentas de

activo (lo que posee la empresa), pasivo (las deudas) y la diferencia entre ambos, que se

establece como el patrimonio o capital contable.

- Un balance general, también conocido como estado de situación financiera, es un informe

económico que actúa como una fotografía que refleja la situación financiera de nuestra

empresa a una fecha determinada. El balance general se forma a través de las cuentas de

activo (lo que posee la empresa), pasivo (las deudas) y la diferencia entre ambos, que se

establece como el patrimonio o capital contable.

- CARACTERÍSTICAS

- Permite determinar la situación actual de la organización.

- Se presenta como un informe para la toma de decisiones.

- La información del balance general no es estática.

- El balance general puede contar con datos aclaratorios para quien lo recibe.

- El balance general se ocupa de un periodo de tiempo.

- Su tarea principal es informar.

- Posee distintas fases para su desarrollo.

- Activos.

- Pasivos

- Patrimonio capital

- Permite determinar la situación actual de la organización Sea una organización pública o privada, es

necesario contar con un balance general donde se plasme en blanco y negro su situación económica.

- Para ello, se muestra de forma contable lo siguiente:

- Activos de la empresa: que significa lo que la

organización posee actualmente, tanto en recursos

económicos, bienes muebles e inmuebles, entre otros.

- Los pasivos que corresponden a las deudas que tenga la

organización o el negocio, pérdidas económicas en

algunas actividades realizadas, entre otras.

- Patrimonio neto: que corresponde a la diferencia entre

los pasivos y activos de la empresa, que muchas veces

podrían resultar incluso, en déficit.

- Activos de la empresa: que significa lo que la

organización posee actualmente, tanto en recursos

económicos, bienes muebles e inmuebles, entre otros.

- Se presenta como un informe para la toma de decisiones.

- El balance general de la organización, al determinar

la situación económica real de la empresa, permite

tomar decisiones y ver qué cambios son necesarios

para la subsistencia de la misma.

- El balance general de la organización, al determinar

la situación económica real de la empresa, permite

tomar decisiones y ver qué cambios son necesarios

para la subsistencia de la misma.

- Cuando existe un déficit económico en la organización, se corre el riesgo de terminar cerrando la organización.

Al contrario, cuando en el balance general económico se tiene establecido claramente aquellos elementos

donde la organización tiene mayores problemas, a la larga contribuye a la toma de decisiones y en establecer

acciones tangibles. Dicho informe o reporte será elaborado de acuerdo a cada organización.

- Lo que se debe tomar en cuenta es que el balance general también permite observar en donde puede obtener

activos la empresa. Por ejemplo, si es que hay déficit económico por los pasivos (deudas contraídas), la

organización podría evaluar la venta de parte de sus activos vigentes (como serían acciones, bienes inmuebles,

etc).

- La información del balance general no es estática La información del balance general cambia dependiendo del

tiempo en el cual se ha realizado. Puede ser que al inicio del negocio se hayan tenido que contraer deudas para

impulsar la organización, pero que a futuro, al contar con mayores ingresos, el balance general sea positivo.

- El balance general puede contar con datos aclaratorios para quien lo recibe Muchas organizaciones presentan el

balance general en forma de un cuadro consolidado. Sin embargo, es probable que se tengan que consignar

datos aclaratorios en el mismo o incluso un informe narrativo para que las personas que lo reciben, lo

comprendan.

- El balance general se ocupa de un periodo de tiempo El balance general da cuenta de un periodo contable dado,

indicando los pasivos y activos de la empresa, así como el capital con el que se cuenta. Del mismo modo, dicho

documento debe contar con una persona responsable de realizarlo, quién da fe del contenido reportado en el

mismo. Este balance deberá contar con toda la documentación de sustento, en caso sea solicitada por quienes

tengan acceso al mismo.

- Su tarea principal es informar

- El balance general o también balance de situación, es el balance contable que refleja las financias

actuales de una empresa, y se divide en un total de 3 fases; la fase activa y pasiva, y finaliza con el

patrimonio neto. La tarea principal del balance general, es la de informar sobre el estado financiero

de la empresa durante un periodo de tiempo determinado. Al hacer este informe, se tendrán los

recursos y la información necesaria para un cambio positivo en el negocio.

- Mediante la realización de un balance general, se tendrá información como:

- Montos exactos sobre deudas o créditos otorgados.

- Insuficiencias de fondos con los bancos o de las inversiones realizadas.

- Información de inventario y datos sobre posibles errores de compra y venta.

- Montos exactos sobre deudas o créditos otorgados.

- Mediante la realización de un balance general, se tendrá información como:

- El balance general o también balance de situación, es el balance contable que refleja las financias

actuales de una empresa, y se divide en un total de 3 fases; la fase activa y pasiva, y finaliza con el

patrimonio neto. La tarea principal del balance general, es la de informar sobre el estado financiero

de la empresa durante un periodo de tiempo determinado. Al hacer este informe, se tendrán los

recursos y la información necesaria para un cambio positivo en el negocio.

- Su tarea principal es informar

- El balance general se ocupa de un periodo de tiempo El balance general da cuenta de un periodo contable dado,

indicando los pasivos y activos de la empresa, así como el capital con el que se cuenta. Del mismo modo, dicho

documento debe contar con una persona responsable de realizarlo, quién da fe del contenido reportado en el

mismo. Este balance deberá contar con toda la documentación de sustento, en caso sea solicitada por quienes

tengan acceso al mismo.

- El balance general puede contar con datos aclaratorios para quien lo recibe Muchas organizaciones presentan el

balance general en forma de un cuadro consolidado. Sin embargo, es probable que se tengan que consignar

datos aclaratorios en el mismo o incluso un informe narrativo para que las personas que lo reciben, lo

comprendan.

- Posee distintas fases para su desarrollo

- Activos

- En esta primera fase, se debe incluir todo lo que sea de valor para la empresa, y deberá ordenarse en orden

de mayor a menor según la liquidez. Los circulantes forman parte importante de los activos, y ellos son los

bienes que pueden ser convertidos en efectivo en un periodo de un año.

- En esta primera fase, se debe incluir todo lo que sea de valor para la empresa, y deberá ordenarse en orden

de mayor a menor según la liquidez. Los circulantes forman parte importante de los activos, y ellos son los

bienes que pueden ser convertidos en efectivo en un periodo de un año.

- Pasivos

- En esta segunda fase se toman las deudas que la empresa no ha cancelado; se representa cuáles son las

deudas hacia terceros y se dividen según el nivel de prioridad. También se deben calcular los impuestos de la

empresa y las deudas pendientes con acreedores.

- En esta segunda fase se toman las deudas que la empresa no ha cancelado; se representa cuáles son las

deudas hacia terceros y se dividen según el nivel de prioridad. También se deben calcular los impuestos de la

empresa y las deudas pendientes con acreedores.

- Patrimonio capital

- En esta última fase del balance general se representan los recursos que tanto los propietarios o socios, han

invertido en la empresa. Se debe sumar el total de activos y pasivos, así como el capital, con el fin de obtener

una suma igualitaria al final del reporte.

- En esta última fase del balance general se representan los recursos que tanto los propietarios o socios, han

invertido en la empresa. Se debe sumar el total de activos y pasivos, así como el capital, con el fin de obtener

una suma igualitaria al final del reporte.

- Activos

- Permite determinar la situación actual de la organización.

- IMPORTANCIA

- El balance general permite plasmar la situación actual de una organización, en lo referido a su

situación económica y financiera. Este balance se determina a partir de un informe financiero. En

dicho informe también se incluye información patrimonial y contable.

- El balance general permite plasmar la situación actual de una organización, en lo referido a su

situación económica y financiera. Este balance se determina a partir de un informe financiero. En

dicho informe también se incluye información patrimonial y contable.

- USO:

- Un balance general se realiza con el propósito de conocer la situación económica y financiera de la

empresa en un momento determinado. Al preparar este informe se obtiene además información

relevante para tomar decisiones de negocio como la solvencia de la empresa, la capacidad actual de

capital o la naturaleza de los activos y de las obligaciones. Además, realizar un balance general

permite detectar aspectos como:

- Exceso de deudas

- Excedente o insuficiencia de fondos en efectivo, bancos o inversiones

- Inventarios sobrantes o insuficientes

- Exceso de deudas

- Un balance general se realiza con el propósito de conocer la situación económica y financiera de la

empresa en un momento determinado. Al preparar este informe se obtiene además información

relevante para tomar decisiones de negocio como la solvencia de la empresa, la capacidad actual de

capital o la naturaleza de los activos y de las obligaciones. Además, realizar un balance general

permite detectar aspectos como:

- UTILIDADES

- Es importante saber que la información que se obtiene a través del balance general tan solo

debemos tomarla en cuenta el mismo día que se realiza ya que, con el transcurso de los días la

situación financiera de nuestra empresa cambiará. El estado financiero es fundamental para que

tanto el propietario como los socios y accionistas conozcan si las operaciones llevadas a cabo por la

empresa se han realizado de manera correcta, si los recursos se han administrado de forma eficiente

o si los resultados de estos procesos son óptimos o presentan alguna deficiencia. Por lo tanto,

realizar un balance general aportará un buen punto de referencia a la hora de conocer la salud

financiera de la empresa.

- Es importante saber que la información que se obtiene a través del balance general tan solo

debemos tomarla en cuenta el mismo día que se realiza ya que, con el transcurso de los días la

situación financiera de nuestra empresa cambiará. El estado financiero es fundamental para que

tanto el propietario como los socios y accionistas conozcan si las operaciones llevadas a cabo por la

empresa se han realizado de manera correcta, si los recursos se han administrado de forma eficiente

o si los resultados de estos procesos son óptimos o presentan alguna deficiencia. Por lo tanto,

realizar un balance general aportará un buen punto de referencia a la hora de conocer la salud

financiera de la empresa.

- APLICACIONES

- El estado de la economía es parte fundamental de la información de una empresa ya que refleja la

situación financiera general, elemento imprescindible a la hora de tomar decisiones tan importantes

sobre inversiones, compras, estrategias de ventas, listas de precios, solicitudes de préstamos o

planes de pago. Por ello, resulta imprescindible obtener un panorama completo sobre el desempeño

financiero de nuestra empresa, el denominado balance general.

- El estado de la economía es parte fundamental de la información de una empresa ya que refleja la

situación financiera general, elemento imprescindible a la hora de tomar decisiones tan importantes

sobre inversiones, compras, estrategias de ventas, listas de precios, solicitudes de préstamos o

planes de pago. Por ello, resulta imprescindible obtener un panorama completo sobre el desempeño

financiero de nuestra empresa, el denominado balance general.

- CONCEPTO:

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.