35068362

Descripción

Mapa Mental por jazmin guajan, actualizado hace más de 1 año

|

|

Creado por jazmin guajan

hace casi 4 años

|

|

COSTEO BASADO EN

ACTIVIDADES ABC

- ELEMENTOS DEL PRODUCTO

- materiales directos

o materia prima

directa

- Son aquellos que pueden llegar

a transformarse

- Son aquellos que pueden llegar

a transformarse

- Mano de obra

directa

- Este costo viene d e manera

directa con la fabricación del

producto

- Este costo viene d e manera

directa con la fabricación del

producto

- Costos indirectos

- Son los que no se pueden atribuirse

de manera directa en una operación

o trabajo

- Son los que no se pueden atribuirse

de manera directa en una operación

o trabajo

- Costos indirectos de

fabricación

- Costo de insumos, MO y uso de tecnología y

propiedad que son los que participan en el

costo total pero que no se indentifíca de

manera fácil en el producto

- Costo de insumos, MO y uso de tecnología y

propiedad que son los que participan en el

costo total pero que no se indentifíca de

manera fácil en el producto

- Costos indirectos de

fabricación

- Depreciación de equipos, edificio, costo de

energía, servicio e impuestos, mantenimiento

todas relacionadas a la producción

- Depreciación de equipos, edificio, costo de

energía, servicio e impuestos, mantenimiento

todas relacionadas a la producción

- materiales directos

o materia prima

directa

- USO

- Acumula los costos

indirectos para cada una

de las actividades en una

organización

- Asigna los costos de las

actividades de productos o

servicios

- Mayor precisión de los

costos para tomar buenas

decisiones

- Acumula los costos

indirectos para cada una

de las actividades en una

organización

- Se basa en el principio que las actividades son las que generan los

costos y que los productos son los que consumen la actividad

- OBJETIVO

- Gestionar los costos en actividades que

agregan valor y reducir costos eliminando

actividades con poco valor dando un rediseño

- Confiable

- Oportuna

- Exacta

- Correcta toma de

decisiones

- Confiable

- es acelerar la innovación interna y expandir los mercados para el uso

externo de la innovación, influyendo en los resultados

organizacionales, la innovación abierta necesaria para combinar la

investigación interna con las ideas externas y luego implementar

esas ideas tanto dentro de sus sistemas como a través de otros

sistemas de empresas

- Gestionar los costos en actividades que

agregan valor y reducir costos eliminando

actividades con poco valor dando un rediseño

- VENTAJAS

- Analiza el proceso de

produccción enfocado en

las actividades

- Determina bienes y servicios que

generan mayor contribución al

negocio

- Facilita el control y

administración de

los CIF

- Es una herramienta en

planeación, suministrado,

de información para la

toma de decisiones

estratégicas

- No afecta la

estructura orgánica

funcional ABC

- Mide el desempeño de los

empleados

- Analiza el proceso de

produccción enfocado en

las actividades

- IMPLICACIÓN

- Una organización debe plantearse la necesidad de precisar

con exactitud cuáles son sus costos de producción, pues a

partir de estos se determinara el nivel de ingresos y la

medición de ganancias en las empresas

- Consecuencia del costeo por actividades en comparación al

sistema tradicional, permitirá una identificación de

productos rentables o menos rentables

- Al obtener cálculos más exactos del costo de productos, permite tomar

mejores decisiones respecto a la evaluación dela rentabilidad, inversión,

supresión de productos entre otros aspectos de gestión contenidos en el

Balance General.

- Una organización debe plantearse la necesidad de precisar

con exactitud cuáles son sus costos de producción, pues a

partir de estos se determinara el nivel de ingresos y la

medición de ganancias en las empresas

- La filosofía de que los productos consumen actividades; y esta a su vez,

consume recursos, las acvidades representa procesos que ocasiones acciones o

trabajos. Este sistema de costeo es una valiosa herramienta para el proceso de

mejora continua

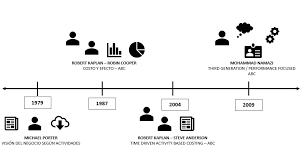

- Paz (2016), plantean que el sistema actual de costos que contaba la empresa en la actualidad no le

mostraba los costos reales incurridos del proceso de calzado Gamos, por lo tanto propuso un sistema

de costos ABC que les permitiera la mejor forma de distribución de los costos indirectos y conocer el

costeo, para que se refleje en la rentabilidad, lo cual era medido a través de ratios financieros; esto

permite saber que el sistema de costos basado en actividades es una estrategia para medir el

rendimiento del capital y el de las ventas

- iNNOVACIÓN

- En la actualidad donde los cambios son permanentes, y la colaboración

entre personas y entidades es de suma importancia en la identificación

de actividades que agregan o no agregan valor a la organización

- Se refiere a sacar provecho de la tecnología

- El diseño de los sistemas de control de gestión se ha desarrollado en

respuesta a la necesidad de las organizaciones de abordar los desafíos de

operar en entornos inciertos adoptando la innovación

- las ideas valiosas pueden provenir de dentro o fuera de la

empresa y llegar al mercado

- Analizó los factores que influyen en la adopción de ABC al evaluar la

contribución de las características de innovación en la adopción

- En la actualidad donde los cambios son permanentes, y la colaboración

entre personas y entidades es de suma importancia en la identificación

de actividades que agregan o no agregan valor a la organización

- El ABC y el concepto de innovación abierta se apoyan en la filosofía de

mejora continua y optimización de procesos para mejorar su ejecución

en los vectores en los que la organización trabaja o puede trabajar

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.