3660237

INVENTARIOS

- Lista ordenada de bienes y demás cosas valorables que pertenecen a una

persona, empresa o institución.

- OBJETIVO: Proveer o distribuir adecuadamente los materiales necesarios a la empresa.

Colocándolos a disposición en el momento indicado, para así evitar aumentos de

costos perdidas de los mismos. Permitiendo satisfacer correctamente las necesidades

reales de la empresa, a las cuales debe permanecer constantemente adaptado. Por lo

tanto la gestión de inventarios debe ser atentamente controlada y vigilada.

- ADMINISTRACIÓN DE INVENTARIOS: Es la eficiencia en el manejo

adecuado del registro, de la rotación y evaluación del inventario de

acuerdo a como se clasifique y que tipo reinventario tenga la empresa,

ya que a través de todo esto determinaremos los resultados (utilidades

o pérdidas) de una manera razonable, pudiendo establecer la situación

financiera de la empresa y las medidas necesarias para mejorar o

mantener dicha situación.

- ADMINISTRACIÓN DE INVENTARIOS: Es la eficiencia en el manejo

adecuado del registro, de la rotación y evaluación del inventario de

acuerdo a como se clasifique y que tipo reinventario tenga la empresa,

ya que a través de todo esto determinaremos los resultados (utilidades

o pérdidas) de una manera razonable, pudiendo establecer la situación

financiera de la empresa y las medidas necesarias para mejorar o

mantener dicha situación.

- MINIMIZACIÓN DE LA INVERSIÓN EN INVENTARIOS El

inventario mínimo es cero, a empresa podrá no tener

ninguno y producir sobre pedido, esto no resulta posible

para la gran mayoría de las empresa, puesto que debe

satisfacer de inmediato las demandas de los clientes o en

caso contrario el pedido pasara a los competidores que

puedan hacerlo, y deben contar con inventarios para

asegurar los programas d producción.

- ERIKA VIVIANA ORTIZ ACOSTA

- ERIKA VIVIANA ORTIZ ACOSTA

- DOCUMENTOS ADMINISTRATIVOS

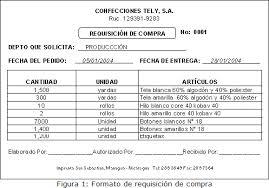

- REQUISICIÓN

Nota:

- la persona encargada de hacer las compras de los materiales para la producción debe recibir una solicitud de compras, sin ella no se puede iniciar ningun tramite para efectuar

- COTIZACIÓN

Nota:

- una vez el encargado de hacer las compras de materiales recibe la solicitud de compras, debidamente autorizada, puede empezar a hacer los tramites necesarios para efectuar las compras del material que se solicitud

- ORDEN DE COMPRA

Nota:

- cuando el encargado de compras recibe las contestaciones por parte de los proveedores potenciales, se inicia otra fase del tramite de compras, el cual consiste en elegir aquel proveedor que ofrece, en conjunto, las mejores condiciones y precios al negocio.

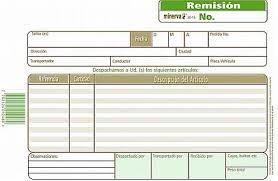

- REMISIÓN

Nota:

- es un documento que se emplea en el comercio para enviar las mercaderias solicitadas por el cliente segun su nota de pedido y este se encuentra impreso y membretado, Segun la necesidad de la empresa. sirve para que el comerciante tenga testimonio de los articulos que ha entregado en las condiciones solicitadas y aprobado por el departamento de ventas.

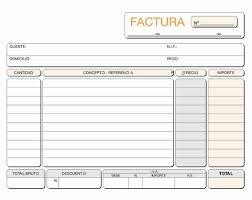

- FACTURA

Nota:

- la factura es un documento con valor probatorio y que constituye un titulo valor, que el vendedor entrega al comprador y se acredita que ha realizado una compra por el valor y producto relacionados en la misma. la factura contiene la identificaciòn de las partes, la clase y la cantidad de la mercacìa vencida o servicio prestado, el numero y fecha de emisiòn, el precio unitario y el total.

- la factura es un documento con valor probatorio y que

constituye un titulo valor, que el vendedor entrega al

comprador y se acredita que ha realizado una compra por el

valor y producto relacionados en la misma. la factura

contiene la identificaciòn de las partes, la clase y la cantidad

de la mercacìa vencida o servicio prestado, el numero y

fecha de emisiòn, el precio unitario y el total.

- la factura es un documento con valor probatorio y que

constituye un titulo valor, que el vendedor entrega al

comprador y se acredita que ha realizado una compra por el

valor y producto relacionados en la misma. la factura

contiene la identificaciòn de las partes, la clase y la cantidad

de la mercacìa vencida o servicio prestado, el numero y fecha

de emisiòn, el precio unitario y el total.

- una vez el encargado de hacer las compras de

materiales recibe la solicitud de compras,

debidamente autorizada, puede empezar a hacer

los tramites necesarios para efectuar las

compras del material que se solicitud

- REQUISICIÓN

- OBJETIVO: Proveer o distribuir adecuadamente los materiales necesarios a la empresa.

Colocándolos a disposición en el momento indicado, para así evitar aumentos de

costos perdidas de los mismos. Permitiendo satisfacer correctamente las necesidades

reales de la empresa, a las cuales debe permanecer constantemente adaptado. Por lo

tanto la gestión de inventarios debe ser atentamente controlada y vigilada.

- FINALIDAD DE LA ADMINISTRACIÓN DE INVENTARIOS: La

administración de inventario implica la determinación de la

cantidad de inventario que deberá mantenerse, la fecha en que

deberán colocarse los pedidos y las cantidades de unidades a

ordenar. Existen dos factores importantes que se toman en

cuenta para conocer lo que implica la administración de

inventario

- clase de

inventarios:

- Materia Prima: Esta comprende los elementos básicos o

principales para la elaboración de un producto, es parte del

proceso de la producción.

- Materia Auxiliar: son los suministros

las cuales incluyen materia prima.

- Materias en proceso: son los productos

parcialmente terminados

- Productos Terminados: son los productos

terminados en su totalidad

- Productos Terminados: son los productos

terminados en su totalidad

- Materias en proceso: son los productos

parcialmente terminados

- Materia Auxiliar: son los suministros

las cuales incluyen materia prima.

- Materia Prima: Esta comprende los elementos básicos o

principales para la elaboración de un producto, es parte del

proceso de la producción.

- ROTACIÓN DE PRODUCTOS:

Cantidad de veces que el

inventario debe ser reemplazado

durante un determinado tiempo.

- Volumen de venta: la cantidad de

bienes, productos o ideas vendidas

en un año, esta se debe ver

reflejada en terminos montarios o

unidades de inventario.

- Fechas de Vencimiento: se deben

tener en cuenta cuando un

producto caduca, verificar las

fechas de fabricación del

producto, formato de

vencimiento, llevar un control de

los vencimientos .

- Fechas de Vencimiento: se deben

tener en cuenta cuando un

producto caduca, verificar las

fechas de fabricación del

producto, formato de

vencimiento, llevar un control de

los vencimientos .

- Volumen de venta: la cantidad de

bienes, productos o ideas vendidas

en un año, esta se debe ver

reflejada en terminos montarios o

unidades de inventario.

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.