3840018

Descripción

Mapa Mental por Juan Jose Avila Espinoza, actualizado hace más de 1 año

|

|

Creado por Juan Jose Avila Espinoza

hace alrededor de 9 años

|

|

ESTADOS

FINANCIEROS

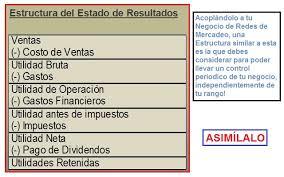

- Estado de resultados

- Estrutura

- Elementos

- Cuentas de Ingresos: Son aquellas

operaciones que provocan un

incremento al patrimonio de la entidad,

conocidas también como de "Resultados

Acreedoras", las de mayor uso son:

Ventas - Ingresos Ordinarios Otros

Ingresos - Ingresos no Ordinarios

Nota:

- http://cursocontaduria1.blogspot.mx/2012/08/el-estado-de-resultados.html

- Cuentas de Egresos Los costos y gastos

son el uso o consumo de bienes y

servicios en el proceso de obtener

ingresos, son conocidas como cuentas

de "Resultados deudoras", las más

comunes son: Costo de Ventas Gastos

de Venta Egresos Ordinarios Gastos de

Administración

Nota:

- http://cursocontaduria1.blogspot.mx/2012/08/el-estado-de-resultados.html

- Cuentas de Ingresos: Son aquellas

operaciones que provocan un

incremento al patrimonio de la entidad,

conocidas también como de "Resultados

Acreedoras", las de mayor uso son:

Ventas - Ingresos Ordinarios Otros

Ingresos - Ingresos no Ordinarios

- Estado de perdidas y ganancias

,Estado financiero que muestra los

ingresos, identificados con sus

costos y gastos correspondientes

y, como resultado de tal

enfrentamiento, la utilidad o

perdida neta del periodo contable.

Nota:

- http://cursocontaduria1.blogspot.mx/2012/08/el-estado-de-resultados.html

- Estrutura

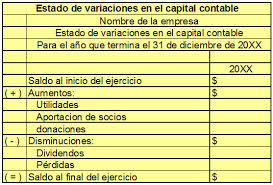

- Estado de

variaciones en

capital contable

- Este estado financiero se presenta con las

cuentas que se manejan en el capital

contable. Se partirá del saldo inicial del

ejercicio y se observarán las afectaciones

que tuvieron las distintas cuentas a través

del tiempo, llegando al saldo final de las

cuentas. De esta manera se podrá

determinar la cantidad de dinero que se

manejó en las reservas, dividendos,

aportaciones y utilidades, entre otras.

Nota:

- http://deude.itam.mx/moodle/pluginfile.php/2153/mod_resource/content/1/estructura4.html

- Es un Estado Financiero básico

en el cual se plasman los

movimientos que se efectuaron

durante el ejercicio o en un

periodo en el rubro del Capital

Contable. Los movimientos que

se indican son aumento o

disminución en el Capital Social,

reparto de dividendos,

donativos, incremento o

creación de reservas, etc.

Nota:

- http://deude.itam.mx/moodle/pluginfile.php/2153/mod_resource/content/1/estado_de_variaciones_en_el_capital_contable.html

- Este estado financiero se presenta con las

cuentas que se manejan en el capital

contable. Se partirá del saldo inicial del

ejercicio y se observarán las afectaciones

que tuvieron las distintas cuentas a través

del tiempo, llegando al saldo final de las

cuentas. De esta manera se podrá

determinar la cantidad de dinero que se

manejó en las reservas, dividendos,

aportaciones y utilidades, entre otras.

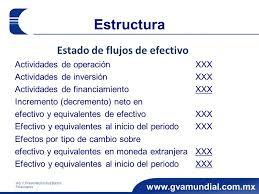

- Estado de flujo

de efectivo

- muestra el efectivo generado y utilizado en las

actividades de operación, inversión y

financiación. Para el efecto debe determinarse el

cambio en las diferentes partidas del balance

general que inciden en el efectivo,su objetivo es

determinar la capacidad de la empresa, entidad

o persona para generar el efectivo que le

permita cumplir con sus obligaciones inmediatas

y directas, para sus proyectos de inversión y

expansión. Además, este flujo de efectivo

permite hacer un análisis de cada una de las

partidas que inciden en la generación de

efectivo, el cual puede ser de gran utilidad para

elaborar políticas y estrategias que permitan a la

empresa utilizar óptimamente sus recursos.

Nota:

- http://www.soyconta.mx/que-es-el-estado-de-flujo-de-efectivo-y-su-importancia-para-las-empresas/

- Estrutura

- Las actividades que conforman la

estructura de dicho estado financiero

son: Actividades de operación: Son

aquellas actividades de la operación

relacionadas con el desarrollo del

objeto social de la empresa o entidad,

es decir, con la producción o

comercialización de sus bienes, o la

prestación de sus servicios.

Actividades de inversión: Son las que

hacen referencia a las inversiones de

la empresa en activos fijos, en compra

de inversiones en otras empresas,

títulos, valores, etc. Actividades de

financiación: Son aquellas que hacen

referencia a la adquisición de recursos

para la empresa, que van desde las

fuentes externas de financiamiento

hasta los propios socios de la empresa

o entidad.

Nota:

- http://www.soyconta.mx/que-es-el-estado-de-flujo-de-efectivo-y-su-importancia-para-las-empresas/

- Las actividades que conforman la

estructura de dicho estado financiero

son: Actividades de operación: Son

aquellas actividades de la operación

relacionadas con el desarrollo del

objeto social de la empresa o entidad,

es decir, con la producción o

comercialización de sus bienes, o la

prestación de sus servicios.

Actividades de inversión: Son las que

hacen referencia a las inversiones de

la empresa en activos fijos, en compra

de inversiones en otras empresas,

títulos, valores, etc. Actividades de

financiación: Son aquellas que hacen

referencia a la adquisición de recursos

para la empresa, que van desde las

fuentes externas de financiamiento

hasta los propios socios de la empresa

o entidad.

- La importancia del flujo de efectivo reside en que

permite a la entidad económica y al responsable de la

información financiera conocer cómo se genera y

utiliza el dinero y sus equivalentes en la administración

del negocio

- muestra el efectivo generado y utilizado en las

actividades de operación, inversión y

financiación. Para el efecto debe determinarse el

cambio en las diferentes partidas del balance

general que inciden en el efectivo,su objetivo es

determinar la capacidad de la empresa, entidad

o persona para generar el efectivo que le

permita cumplir con sus obligaciones inmediatas

y directas, para sus proyectos de inversión y

expansión. Además, este flujo de efectivo

permite hacer un análisis de cada una de las

partidas que inciden en la generación de

efectivo, el cual puede ser de gran utilidad para

elaborar políticas y estrategias que permitan a la

empresa utilizar óptimamente sus recursos.

- Estado de

situación

financiera

- l Estado de Cambios en la Situación

Financiera indica, con base en el flujo de

efectivo, cómo han sido modificados los

recursos y obligaciones de la empresa

(fuentes y aplicaciones) durante un

periodo de tiempo determinado. Es un

“Estado Financiero básico que muestra

en pesos constantes los recursos

generados o utilizados en la operación,

los cambios principales ocurridos en la

estructura financiera de la entidad

(inversión y financiamiento) y su reflejo

final en el efectivo e inversiones

temporales a través de un periodo

determinado”.

Nota:

- http://deude.itam.mx/moodle/pluginfile.php/2153/mod_resource/content/1/estructura_y_ejemplo1.html

- El objetivo principal de este estado

financiero es proporcionar

información relevante para que los

usuarios de la información

financiera tengan elementos

necesarios para: Evaluar la

capacidad que tiene la empresa

para generar recursos. Conocer las

razones de la diferencia entre la

Utilidad Neta y los recursos

generados o utilizados en la

operación de la empresa. Evaluar la

capacidad de la empresa para cubrir

las deudas y prever la necesidad de

obtener financiamiento.

Nota:

- http://deude.itam.mx/moodle/pluginfile.php/2153/mod_resource/content/1/estructura_y_ejemplo1.html

- Estructura

- l Estado de Cambios en la Situación

Financiera indica, con base en el flujo de

efectivo, cómo han sido modificados los

recursos y obligaciones de la empresa

(fuentes y aplicaciones) durante un

periodo de tiempo determinado. Es un

“Estado Financiero básico que muestra

en pesos constantes los recursos

generados o utilizados en la operación,

los cambios principales ocurridos en la

estructura financiera de la entidad

(inversión y financiamiento) y su reflejo

final en el efectivo e inversiones

temporales a través de un periodo

determinado”.

- Estructura

Nota:

- http://deude.itam.mx/moodle/pluginfile.php/2153/mod_resource/content/1/estructura4.html

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.