5426989

Descripción

Mapa Mental por Jose Guevara, actualizado hace más de 1 año

|

|

Creado por Jose Guevara

hace más de 8 años

|

|

DOCUMENTOS

LEGALES

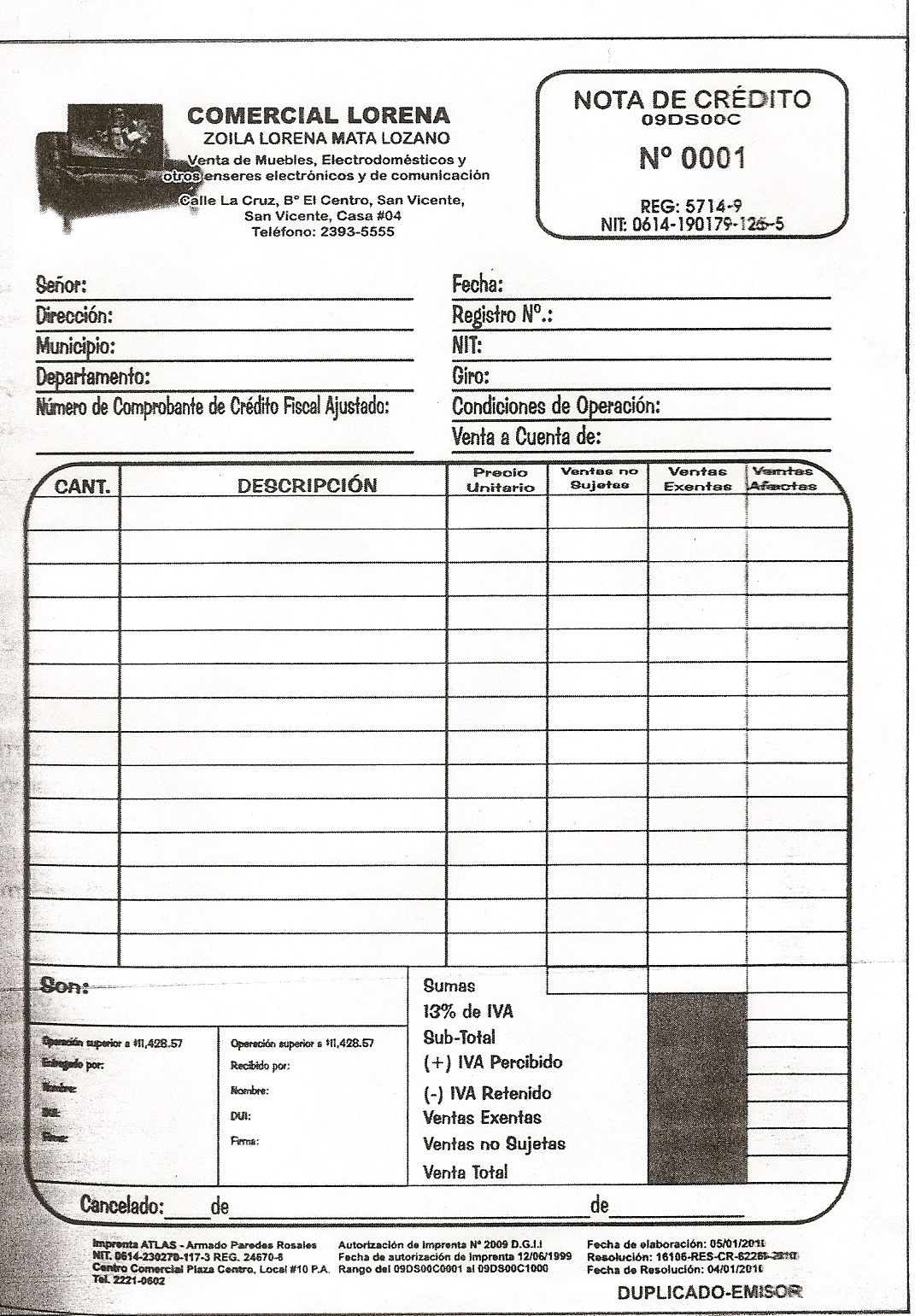

- NOTA DE CREDITO

- Articulo 110 del codigo tributario las

notas de debito y credito deben hacer

referencia al numero de comprobante

de credito fiscal y cumplir todos los

riquisitos del art 114 del comprobante

de credito fiscal

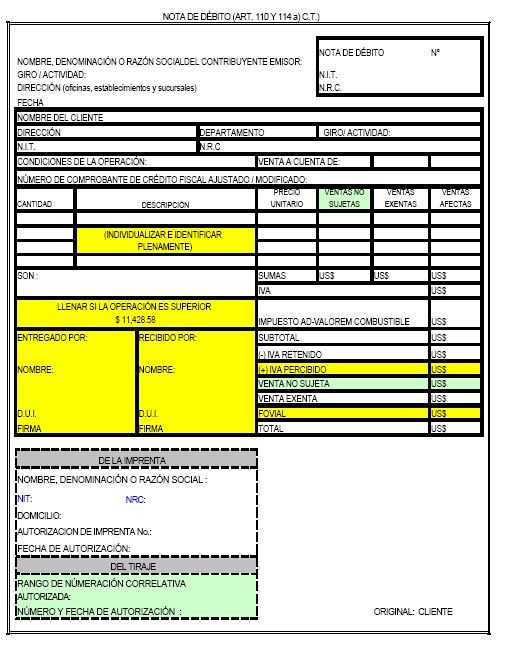

- NOTA DE DEBITO

- articulo 110 del

codigo tributario

- articulo 110 del codigo tributario se emitiran

notas de debito por las cantidades que

aumenten las cantidades y los impuestosantes

documentado

- articulo 110 del

codigo tributario

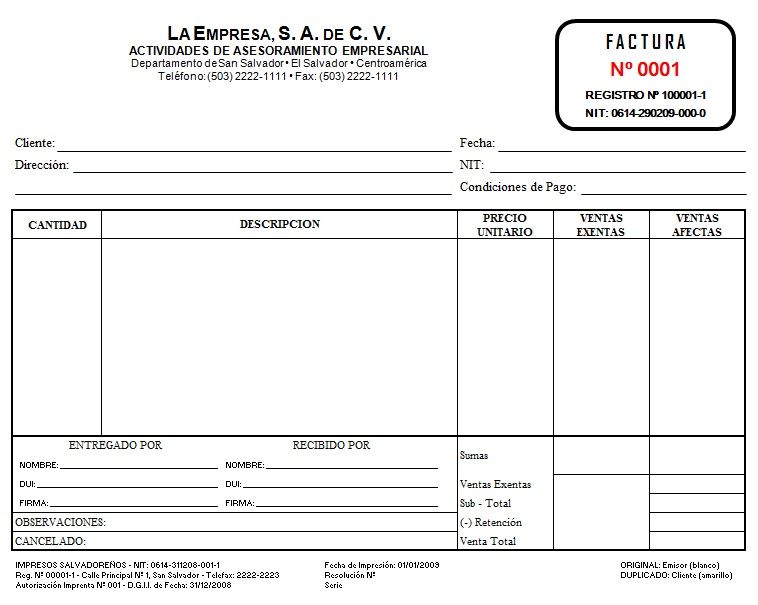

- FACTURA SIMPLIFICADA

- VENTAS IGUALES O MENORES A $

12.00 SEGUN EL ART, 107 INC. 4º

Y 114 LITERAL D) DEL c:t

- art. 107 inc. 3º es cuando en años anteriores sus operaciones

hayan sido igual o menor a $ 50,000.00 deberan emitir a los

consumidores finales facturas de venta simplificada

- art. 107 inc. 3º es cuando en años anteriores sus operaciones

hayan sido igual o menor a $ 50,000.00 deberan emitir a los

consumidores finales facturas de venta simplificada

- VENTAS IGUALES O MENORES A $

12.00 SEGUN EL ART, 107 INC. 4º

Y 114 LITERAL D) DEL c:t

- FACTURA

- articulo 107 inc. 2°

del codigo

tributario

- cuando se trate de operaciones con consumidores

finales se debe emitir un documento llamado factura y

solo puede ser sustituida por documenos equivalentes

autorizados por la administracion tributaria

- cuando se trate de operaciones con consumidores

finales se debe emitir un documento llamado factura y

solo puede ser sustituida por documenos equivalentes

autorizados por la administracion tributaria

- articulo 114 b) del codigo

tributario

- articulo 107 inc. 2°

del codigo

tributario

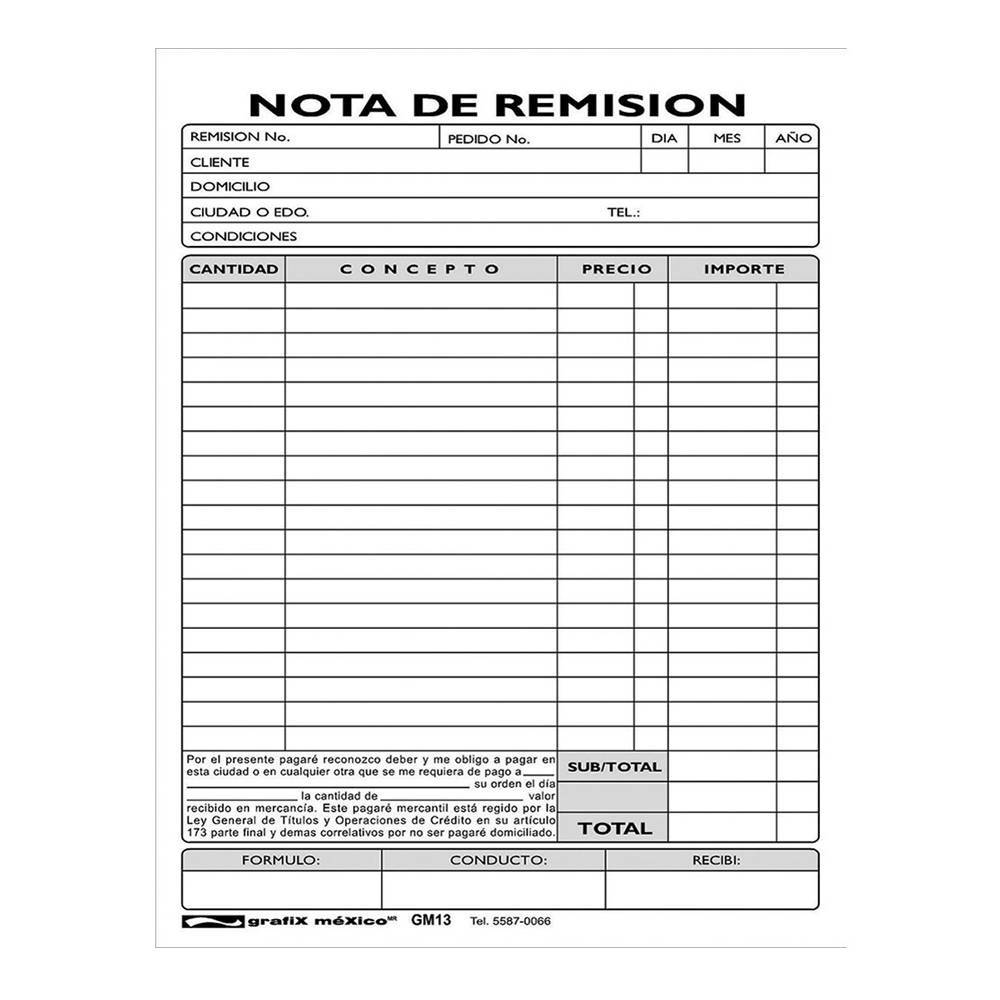

- NOTA DE REMISION

- articulo 109 del codigo tributario: si no se emite

credito fiscal, debera emitirse y entregar en esa

oportunidad al adquirente una "nota de

remision" que amparara la circulacion o transito

de la mercancias.

- articulo 114literal c) del codigo

tributario... deben emitirse en triplicado.

indicar el nombre o razon social del

contribuyente, separacion de las ventas

gravadas y exentas y no sujetas, fecha de

emision,numero y fecha del comprobante

de credito fiscal cuando se hubiese

emitido, titulo a que se remiten los bienes

: propiedad, deposito,etc y firma y sello

del emisor.

- articulo 109 del codigo tributario: si no se emite

credito fiscal, debera emitirse y entregar en esa

oportunidad al adquirente una "nota de

remision" que amparara la circulacion o transito

de la mercancias.

- COMPROBANTE DE

RETENCION

- articulo 112 inciso 1° los adquirientes de

bienes o prestadores de servicios

deberan emitir y entregar un documento

que se le denominara comprobante de

retencion. y tendran las siguientes

caracteristicas.

- articulo 112 literal A) detallar el valor

sujeto de retension, el monto del

impuesto retenido, consignar la

fecha, numero correlativo y tipo de

documento legal emitido por el

sujeto de retension.

- articulo 112 literal A) detallar el valor

sujeto de retension, el monto del

impuesto retenido, consignar la

fecha, numero correlativo y tipo de

documento legal emitido por el

sujeto de retension.

- articulo 112 inciso 1° los adquirientes de

bienes o prestadores de servicios

deberan emitir y entregar un documento

que se le denominara comprobante de

retencion. y tendran las siguientes

caracteristicas.

- COMPROBANTE DE LIQUIDACION

- segun el art 108 de C:.T. se debe

hacer comprobande de

liquidacion total, agregando las

liquidaciones parciales, de

credito fiscal y debito fiscal

- tambien hay informacion en el art. 42

de la Reglamento de Aplicacion del

Codigo tributario.

- tambien hay informacion en el art. 42

de la Reglamento de Aplicacion del

Codigo tributario.

- segun el art 108 de C:.T. se debe

hacer comprobande de

liquidacion total, agregando las

liquidaciones parciales, de

credito fiscal y debito fiscal

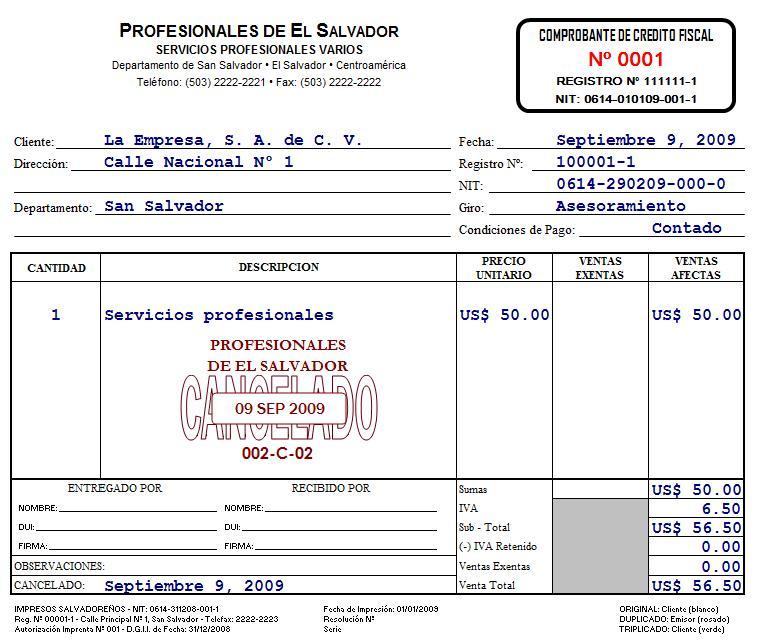

- COMPROBANTE DE CREDITO

- articulo 108 del codigo tributario cuando vendan o entegar

comprobante de credito fiscal o factura , segun sea el caso

por cpresten servicios con terceros deberan emitir y ada

traensfrecia

- articulo 112 inc. 3° codigo tributario los

productores, fabricantes, importadores y

comerciantes mayoristas deberan emitir y

entregar un comprobante de credito fiscal y

debera especificarse el impuesto percibido y el

valor total a cobral al sujeto de percepcion.

- art 114 literal a) del codigo tributario

comprobantes de credito fiscal debe imprimirse en

talonarios y estar prenumerados en forma

correlativa. debe emitirse en triplicado, indicar el

nombre y denominacion social del contribuyente

emisor, giro o actividad, numero de identificacion

tributaria y numero de contribuyente

- articulo 108 del codigo tributario cuando vendan o entegar

comprobante de credito fiscal o factura , segun sea el caso

por cpresten servicios con terceros deberan emitir y ada

traensfrecia

- FACTURA DE

EXPORTACION

- SEGUN EL ART. 107 INC. 3º Y 114

LITERAL A) DEL C.T. Y ART. 42 Y 43 DE LA RACT.

- asi mismo las exportaciones deben

utilizarse facturas y no pueden ser

susituidas por ningun otro

documento equivalente

- asi mismo las exportaciones deben

utilizarse facturas y no pueden ser

susituidas por ningun otro

documento equivalente

- SEGUN EL ART. 107 INC. 3º Y 114

LITERAL A) DEL C.T. Y ART. 42 Y 43 DE LA RACT.

- TIQUETES DE MAQUINA

REGISTRADORA

- 107 inc 5º C.T. dice que la

factura pueden ser sustituidas por

tiquetes de maquina registradora solo

por autorizacion de la administracion

tributaria

- tiquete

- 107 inc 5º C.T. dice que la

factura pueden ser sustituidas por

tiquetes de maquina registradora solo

por autorizacion de la administracion

tributaria

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.