6303423

Descripción

Mapa Mental por LUIS CARLOS SARMIENTO JIMENEZ, actualizado hace más de 1 año

|

|

Creado por LUIS CARLOS SARMIENTO JIMENEZ

hace más de 8 años

|

|

Antecedentes de la

contabilidad de

costos

- INICIO DE LA

CONTABILIDAD

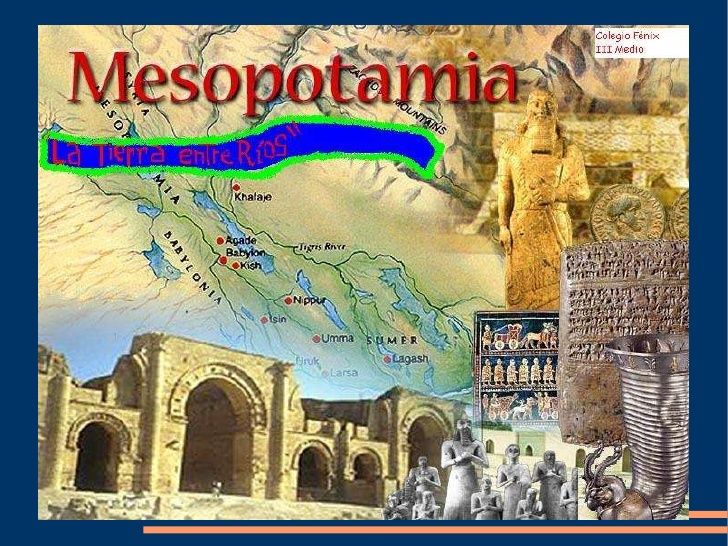

- MEDIO ORIENTE la

hacían (sacerdotes y

escribas)

- MEDIO ORIENTE la

hacían (sacerdotes y

escribas)

- 1485 a 1509

- Se destacaron las

industrias de

vino, impresión de

libros y acuñaje de

monedas

- Se destacaron las

industrias de

vino, impresión de

libros y acuñaje de

monedas

- 1494

- Se implementó la cuenta

CONFECCIÓN MANUFACTURADA Y

VENDIDA (Familia Médici llevaba una

contabilidad por partida por primera

vez)

- Se implementó la cuenta

CONFECCIÓN MANUFACTURADA Y

VENDIDA (Familia Médici llevaba una

contabilidad por partida por primera

vez)

- FINALES DEL SIGLO

XVI

- El crecimento de los capitalistas y el

aumento de las tierrras privadas (se

adopta el control sobre las materias

primas)

- El crecimento de los capitalistas y el

aumento de las tierrras privadas (se

adopta el control sobre las materias

primas)

- 1776

- REVOLUCIÓN INDUSTRIAL (paso de la

producción artesanal a la producción

industrial)

- REVOLUCIÓN INDUSTRIAL (paso de la

producción artesanal a la producción

industrial)

- 1777

- Thompson: el costo de

producción terminado se

calcula mediante

cuentas por partida

doble

- Thompson: el costo de

producción terminado se

calcula mediante

cuentas por partida

doble

- 1778

- Hamilton Recomienda

el empleo de libros

auxiliares, salarios ,

materiales de trabajo y

fechas de entrega

- Hamilton Recomienda

el empleo de libros

auxiliares, salarios ,

materiales de trabajo y

fechas de entrega

- 1800 aparece el

concepto de COSTO

CONJUNTO

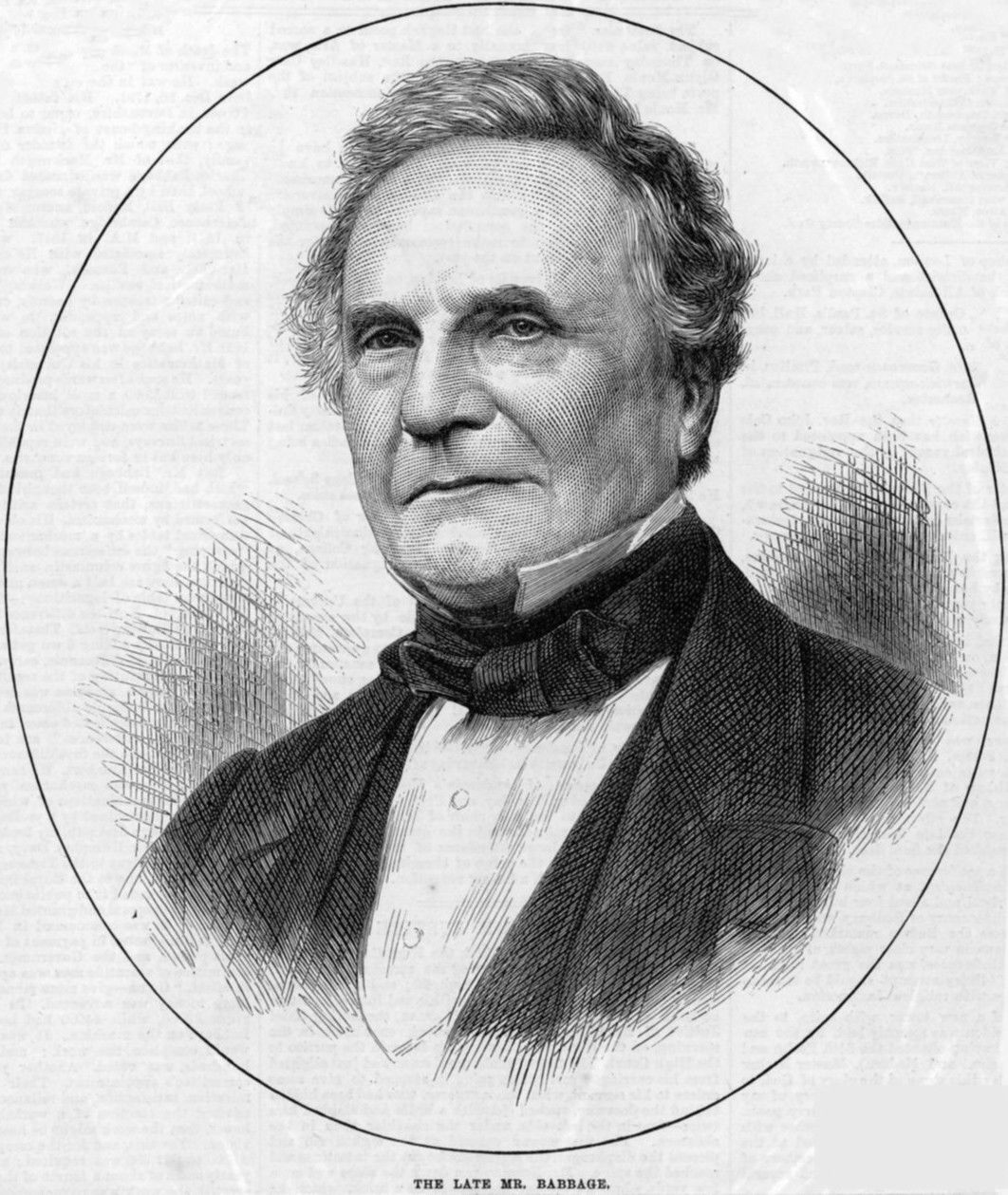

- 1828 - 1839

- CHARLES BABBAGE: PROPONE

ESTABLECER UN DEPARTAMENTO

DE CONTABILIDAD EN LAS

EMPRESAS

- CHARLES BABBAGE: PROPONE

ESTABLECER UN DEPARTAMENTO

DE CONTABILIDAD EN LAS

EMPRESAS

- 1890 -1915

- Establecimiento de los procedimientos de

distribución de los costos indirectos de fabricación,

adaptación de los informes y registros para los

usuarios internos y externos, valuación de

inventarios y estimación de costos de materiales y

mano de obra.

- Establecimiento de los procedimientos de

distribución de los costos indirectos de fabricación,

adaptación de los informes y registros para los

usuarios internos y externos, valuación de

inventarios y estimación de costos de materiales y

mano de obra.

- 1900 -1910

- SE INTEGRARON LA CONTABILIDAD

GENERAL Y LA CONTABILIDAD DE

COSTOS

- SE INTEGRARON LA CONTABILIDAD

GENERAL Y LA CONTABILIDAD DE

COSTOS

- 1920 Y

1930

- SURGE EL CONCEPTO DE

COSTO

PREDETERMINADO

EMPLEADO EN 1928 POR

WESTINGHOUSE

- SURGE EL CONCEPTO DE

COSTO

PREDETERMINADO

EMPLEADO EN 1928 POR

WESTINGHOUSE

- 1955

- SURGE LA CONTRALORIA

COMO ENTE DE

CONTROL DE LAS

ACTIVIDADES DE LA

EMPRESA

- SURGE LA CONTRALORIA

COMO ENTE DE

CONTROL DE LAS

ACTIVIDADES DE LA

EMPRESA

- 1981

- H. T. JOHNSON Resalta la importancia de la

contabilidad y los sistemas de costos como

herramienta para brindar información a la

gerencia sobre la producción

- H. T. JOHNSON Resalta la importancia de la

contabilidad y los sistemas de costos como

herramienta para brindar información a la

gerencia sobre la producción

- A mediados de los

80

- Aparece el costeo ABC, basado

en actividades

- Aparece el costeo ABC, basado

en actividades

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.