6727107

Descripción

Mapa Mental por María Alejandra Vergara Abella, actualizado hace más de 1 año

|

|

Creado por María Alejandra Vergara Abella

hace alrededor de 8 años

|

|

Mapa #4 y 5

Leasing-Factoring

- Leasing

- Características

- Duración

- Ha de ser como mínimo de dos años para

bienes muebles o de diez años para bienes

inmuebles y no tiene porque coincidir con

la vida del bien o período de amortización.

Durante este período de tiempo, el

contrato no puede rescindirse por ninguna

de las dos partes. (Leyva & Maríad del

Carmen, 2012)

- Ha de ser como mínimo de dos años para

bienes muebles o de diez años para bienes

inmuebles y no tiene porque coincidir con

la vida del bien o período de amortización.

Durante este período de tiempo, el

contrato no puede rescindirse por ninguna

de las dos partes. (Leyva & Maríad del

Carmen, 2012)

- Cuantía

- La cuantía concreta del importe y los

vencimientos de las cuotas a pagar

por la empresa arrendataria deben

quedar especificados en el contrato.

- La cuantía concreta del importe y los

vencimientos de las cuotas a pagar

por la empresa arrendataria deben

quedar especificados en el contrato.

- Mantenimiento

- Hay que distinguir entre leasing neto y leasing de

mantenimiento. En el primero, los gastos de

conservación y mantenimiento, los seguros y los

impuestos serán a cargo de la empresa

arrendataria, es decir, del usuario/a del bien,

mientras que, en el segundo, los gastos son a

cargo de la empresa arrendadora.

- Hay que distinguir entre leasing neto y leasing de

mantenimiento. En el primero, los gastos de

conservación y mantenimiento, los seguros y los

impuestos serán a cargo de la empresa

arrendataria, es decir, del usuario/a del bien,

mientras que, en el segundo, los gastos son a

cargo de la empresa arrendadora.

- Término

- Al finalizar el período de alquiler, se pueden

presentar tres alternativas:

- Rescisión o

devolución del bien a

la empresa leasing

- Prórroga o renovación del

contrato de alquiler con

cuotas más reducidas

- Compra del bien por el

valor residual prefijado en

el contrato.

- Rescisión o

devolución del bien a

la empresa leasing

- Al finalizar el período de alquiler, se pueden

presentar tres alternativas:

- Duración

- Artículo 11 de la Ley 37 de 1993. (Alcaldía

de Bogotá, 1993)

- Artículo 4º.- Pliegos de condiciones de las licitaciones públicas que tengan por objeto la

contratación de arrendamiento financiero (Leasing) con opción de compra, deberán

establecerse como criterios de adjudicación, entre otros, los siguientes:

- 2. El valor de la

opción de compra

- 5. La calidad de los

bienes ofrecidos

- 8. El compromiso del proponente de responder

bajo sus condiciones de operación y sin costo

para la entidad, por la calidad de los equipos

dados en Leasing, su mantenimiento y asistencia

técnica en sus etapas de instalación y

funcionamiento hasta el cumplimiento de la

condición de la opción de compra.

- 11. La forma de pago del canon de

arrendamiento, la divisa de su cotización y la

fórmula de reajuste. En este sentido, deberán

preferirse los pagos en Colombia, cotizados en

pesos colombianos o en dólares de los

Estados Unidos de Norteamérica y los

reajustes a los cánones de arrendamiento

expresados en fórmulas matemáticas con

topes anuales de ajuste.

- 11. La forma de pago del canon de

arrendamiento, la divisa de su cotización y la

fórmula de reajuste. En este sentido, deberán

preferirse los pagos en Colombia, cotizados en

pesos colombianos o en dólares de los

Estados Unidos de Norteamérica y los

reajustes a los cánones de arrendamiento

expresados en fórmulas matemáticas con

topes anuales de ajuste.

- 8. El compromiso del proponente de responder

bajo sus condiciones de operación y sin costo

para la entidad, por la calidad de los equipos

dados en Leasing, su mantenimiento y asistencia

técnica en sus etapas de instalación y

funcionamiento hasta el cumplimiento de la

condición de la opción de compra.

- 5. La calidad de los

bienes ofrecidos

- 3. La periodicidad para el pago

del canon de arrendamiento

- 6. La vida útil del

equipo ofrecido en

Leasing

- 9. La experiencia y cumplimiento en

contratos de suministro y mantenimiento

de bienes para la prestación de servicios

de telecomunicaciones, y la experiencia y

cumplimiento en contratos de Leasing

financiero.

- 12. El grado o nivel de

capacitación ofrecido en el

sistema.

- 12. El grado o nivel de

capacitación ofrecido en el

sistema.

- 9. La experiencia y cumplimiento en

contratos de suministro y mantenimiento

de bienes para la prestación de servicios

de telecomunicaciones, y la experiencia y

cumplimiento en contratos de Leasing

financiero.

- 6. La vida útil del

equipo ofrecido en

Leasing

- 1.El valor del canon de

arrendamiento

- 4. El plazo para hacer uso

de la opción de compra

- 7. La facilidad de renegociar las

condiciones del contrato de Leasing

cuando los bienes de dicho contrato

alcancen una obsolescencia total o parcial

en los aspectos tecnológicos y

competitivos entre otros, de la finalización

del contrato y de acuerdo con lo que se

establezca en el pliego de condiciones

- 10. a organización administrativa, y la

capacidad técnica, financiera y operativa

del oferente.

- 10. a organización administrativa, y la

capacidad técnica, financiera y operativa

del oferente.

- 7. La facilidad de renegociar las

condiciones del contrato de Leasing

cuando los bienes de dicho contrato

alcancen una obsolescencia total o parcial

en los aspectos tecnológicos y

competitivos entre otros, de la finalización

del contrato y de acuerdo con lo que se

establezca en el pliego de condiciones

- 4. El plazo para hacer uso

de la opción de compra

- 2. El valor de la

opción de compra

- Artículo 6º.- En los contratos de arrendamiento financiero (Leasing) con

opción de compra, deberá pactarse que el contratista -arrendador-

mantendrá asegurados los bienes objeto del contrato, contra los riesgos de

pérdida total o parcial de la cosa arrendada por hurto o destrucción por

cualquier causa.

- Artículo 4º.- Pliegos de condiciones de las licitaciones públicas que tengan por objeto la

contratación de arrendamiento financiero (Leasing) con opción de compra, deberán

establecerse como criterios de adjudicación, entre otros, los siguientes:

- ¿Qué es?

- Es un contrato de arrendamiento financiero por el

que una empresa alquila a otra un bien mueble o

inmueble, con una opción de compra al finalizar el

período pactado. La empresa arrendataria podrá

alquilarlo mediante el pago de un valor residual

establecido en el contrato. (Leyva & Maríad del

Carmen, 2012)

- Es un contrato en el que se

entregan bienes a título de

arrendamiento, financiando su uso

y goce a cambio del pago de

cánones que recibirá durante un

plazo determinado, pactándose

para el arrendatario la facultad de

ejercer al final del período una

opción de compra. (LEGIS, 2015)

- Tipos

- Operativo

- Corresponde a aquel contrato “(...) en virtud

del cual, una persona natural o jurídica,

denominada arrendadora, entrega a otra,

llamada la arrendataria, la tenencia de un

bien para su uso y goce, a cambio del pago

de un canon o renta periódica.”

(Superfinanciera, 2007)

- En este orden de ideas, es dable concluir que los

elementos del leasing operativos son: a) la

entrega del bien y b) el pago de un canon de

arrendamiento.

- En este orden de ideas, es dable concluir que los

elementos del leasing operativos son: a) la

entrega del bien y b) el pago de un canon de

arrendamiento.

- Corresponde a aquel contrato “(...) en virtud

del cual, una persona natural o jurídica,

denominada arrendadora, entrega a otra,

llamada la arrendataria, la tenencia de un

bien para su uso y goce, a cambio del pago

de un canon o renta periódica.”

(Superfinanciera, 2007)

- Financiero

- Este constituye un negocio jurídico exclusivo de las

compañías de financiamiento comercial1, consistente

en “…la entrega a título de arrendamiento de bienes

adquiridos para el efecto, financiando su uso y goce a

cambio del pago de cánones que recibirá durante un

plazo determinado, pactándose para el arrendatario

la facultad de ejercer al final del período una opción

de compra. (Superfinanciera, 2007)

- a) la entrega de cualquier tipo de bien (mueble o inmueble) para su

uso y goce; b) el establecimiento de un canon periódico que lleva

implícito el precio del derecho a ejercer una opción de adquisición, y

c) la existencia, en favor del locatario, de una opción de adquisición.

- a) la entrega de cualquier tipo de bien (mueble o inmueble) para su

uso y goce; b) el establecimiento de un canon periódico que lleva

implícito el precio del derecho a ejercer una opción de adquisición, y

c) la existencia, en favor del locatario, de una opción de adquisición.

- Este constituye un negocio jurídico exclusivo de las

compañías de financiamiento comercial1, consistente

en “…la entrega a título de arrendamiento de bienes

adquiridos para el efecto, financiando su uso y goce a

cambio del pago de cánones que recibirá durante un

plazo determinado, pactándose para el arrendatario

la facultad de ejercer al final del período una opción

de compra. (Superfinanciera, 2007)

- Operativo

- Tipos

- Es un contrato en el que se

entregan bienes a título de

arrendamiento, financiando su uso

y goce a cambio del pago de

cánones que recibirá durante un

plazo determinado, pactándose

para el arrendatario la facultad de

ejercer al final del período una

opción de compra. (LEGIS, 2015)

- Es un contrato de arrendamiento financiero por el

que una empresa alquila a otra un bien mueble o

inmueble, con una opción de compra al finalizar el

período pactado. La empresa arrendataria podrá

alquilarlo mediante el pago de un valor residual

establecido en el contrato. (Leyva & Maríad del

Carmen, 2012)

- Entidad de

leasing

- En un contrato de leasing, el arrendador puede ser una empresa

especializada en este tipo de operaciones (establecimientos

financieros de crédito) o bien una entidad bancaria. (Leyva & Maríad

del Carmen, 2012)

- En un contrato de leasing, el arrendador puede ser una empresa

especializada en este tipo de operaciones (establecimientos

financieros de crédito) o bien una entidad bancaria. (Leyva & Maríad

del Carmen, 2012)

- Características

- Factoring

- ¿Qué es?

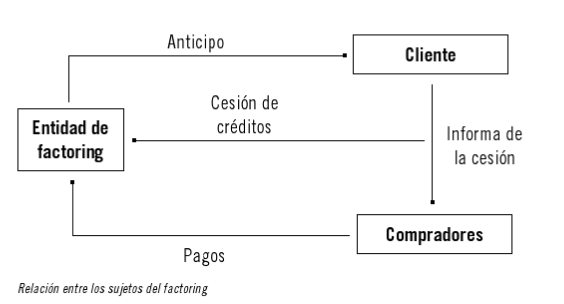

- Operación que consiste en la cesión de los derechos de

cobro de una empresa (cliente) a una entidad especializada

(factor) que le anticipa el importe de los créditos y se

ocupa de su cobro y contabilización, asumiendo el riesgo

de insolvencia de los titulares en algunos casos. (Leyva &

Maríad del Carmen, 2012)

- “El Factoring es la operación mediante la cual el Factor adquiere

a título oneroso, de una persona natural o jurídica, denominada

Cliente, instrumento de contenido crediticio, prestando en

algunos casos servicios adicionales a cambio de una retribución.

El Factor asume por el riesgo crediticio de los deudores de los

instrumentos adquiridos, en adelante Deudores”. Vela, G. E. W.

(2009)

- Partes que intervienen

- La entidad de factoring, que

compra las facturas de los

clientes de otra, con los derechos

y obligaciones que ello comporta.

(Leyva & Maríad del Carmen,

2012)

- El cliente o persona que vende sus

compromisos de cobro al factor.

- El deudor o comprador, titular de la

deuda que el cliente transfiere al

factor.

- La entidad de factoring, que

compra las facturas de los

clientes de otra, con los derechos

y obligaciones que ello comporta.

(Leyva & Maríad del Carmen,

2012)

- Partes que intervienen

- Es una manera para la empresa de financiarse a través de

las ventas a crédito y conseguir también los servicios para

gestionar cobros e impagados, cubrir las posibles

insolvencias, etcétera.

- La sociedad factoring compra el crédito comercial de su

cliente, total o parcialmente, crédito que se encarga de

cobrar y cuyo buen fin garantiza, prestando además una

serie de servicios.

- La sociedad factoring compra el crédito comercial de su

cliente, total o parcialmente, crédito que se encarga de

cobrar y cuyo buen fin garantiza, prestando además una

serie de servicios.

- “El Factoring es la operación mediante la cual el Factor adquiere

a título oneroso, de una persona natural o jurídica, denominada

Cliente, instrumento de contenido crediticio, prestando en

algunos casos servicios adicionales a cambio de una retribución.

El Factor asume por el riesgo crediticio de los deudores de los

instrumentos adquiridos, en adelante Deudores”. Vela, G. E. W.

(2009)

- Operación que consiste en la cesión de los derechos de

cobro de una empresa (cliente) a una entidad especializada

(factor) que le anticipa el importe de los créditos y se

ocupa de su cobro y contabilización, asumiendo el riesgo

de insolvencia de los titulares en algunos casos. (Leyva &

Maríad del Carmen, 2012)

- Características

- En el factoring, los créditos adquiridos o

cedidos pueden estar documentados en

cualquier forma admitida en derecho:

letras, pagarés, recibos, facturas,

certificaciones y cualquier otra forma

admitida en derecho. No obstante, el factor

puede no aceptar algunos de los

documentos de su cliente.

- A cambio, la sociedad factor

adelanta a la empresa el valor

de dicha deuda, cobrando

intereses y comisiones.

- De este modo, la empresa obtiene

liquidez inmediata, sin necesidad de

esperar al vencimiento de los

préstamos que ha concedido a sus

clientes.

- Es un contrato

consensual, ya que se

celebra con acuerdo de

las partes. Vela, G. E. W.

(2009)

- Es un contrato

consensual, ya que se

celebra con acuerdo de

las partes. Vela, G. E. W.

(2009)

- De este modo, la empresa obtiene

liquidez inmediata, sin necesidad de

esperar al vencimiento de los

préstamos que ha concedido a sus

clientes.

- A cambio, la sociedad factor

adelanta a la empresa el valor

de dicha deuda, cobrando

intereses y comisiones.

- En el factoring, los créditos adquiridos o

cedidos pueden estar documentados en

cualquier forma admitida en derecho:

letras, pagarés, recibos, facturas,

certificaciones y cualquier otra forma

admitida en derecho. No obstante, el factor

puede no aceptar algunos de los

documentos de su cliente.

- Ventajas

- Reduce los gastos

administrativos, de

personal y de

comunicaciones

- Economiza

los costes y

el tiempo

- Garantía de cobro sobre

los derechos de cobro

de los clientes.

- Se obtiene información

regularmente de todos

los deudores.

- Garantiza la obtención de

un préstamo basado en las

facturas

- Posibilita la obtención de

anticipo sobre los derechos

de cobros cedidos.

- Posibilita la obtención de

anticipo sobre los derechos

de cobros cedidos.

- Garantiza la obtención de

un préstamo basado en las

facturas

- Se obtiene información

regularmente de todos

los deudores.

- Garantía de cobro sobre

los derechos de cobro

de los clientes.

- Economiza

los costes y

el tiempo

- Reduce los gastos

administrativos, de

personal y de

comunicaciones

- Desventajas

- La compañía de factoring a

veces no acepta los derechos

de cobros de ciertos clientes

- Es la compañía de factoring

la que valora el riesgo que

puedan ofrecer los

compradores, no contando

el criterio de la empresa

- La compañía de factoring adquirirá los

créditos de la empresa que considere

oportuno y dicha selección va a depender

de la cuantía, de su vencimiento y de la

facilidad para recuperarlos

- La compañía de factoring adquirirá los

créditos de la empresa que considere

oportuno y dicha selección va a depender

de la cuantía, de su vencimiento y de la

facilidad para recuperarlos

- Si la empresa presenta problemas

financieros de forma temporal, no va a

tener mucha ayuda.

- Es la compañía de factoring

la que valora el riesgo que

puedan ofrecer los

compradores, no contando

el criterio de la empresa

- La compañía de factoring a

veces no acepta los derechos

de cobros de ciertos clientes

- ¿Qué es?

- PRESENTADO POR: MARÍA ALEJANDRA VERGARA ABELLA

- REFERENCIAS BIBLIOGRÁFICAS

- REFERENCIAS BIBLIOGRÁFICAS

Recursos multimedia adjuntos

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.