7631198

Descripción

Mapa Mental por gaby carrasco, actualizado hace más de 1 año

|

|

Creado por gaby carrasco

hace casi 8 años

|

|

Contabilidad Gubernamental

- La Contabilidad Gubernamental es la ciencia que, en

base al conocimiento y aplicación de un conjunto de

principios, normas y procedimientos técnicos, permite

efectuar el registro sistemático, cronológico y secuencial

de los hechos económicos que ocurren en una

organización, con la finalidad de producir información

financiera

- Características

- a) Integra las operaciones patrimoniales

con las presupuestarias, las operaciones

patrimoniales deben ser registradas por

partida doble, ;

- Es de aplicación obligatoria en

las entidades que conforman el

Sector Público no Financiero;

- Utiliza el Catálogo General de Cuentas y el

Clasificador Presupuestario de Ingresos y

Gastos, como elementos básicos, comunes,

únicos y uniformes;

- Se fundamenta en los conceptos de centralización

normativa a cargo del Ministerio de Economía y

Finanzas y de descentralización operativa en cada

ente financiero público

- Crea una base común de datos financieros, que

debidamente organizados se los convierte en

información útil

- Coadyuva a la determinación de los

costos incurridos en actividades de

producción de bienes y servicios

- Permite la agregación y consolidación sistemática

de la información financiera producida por cada

ente financiero

- Produce información financiera para la toma

de decisiones en los niveles internos de la

administración, para los niveles externos que

mantienen intereses con la gestión

institucional

- Los datos disponibles en sus cuentas de Activo, Pasivo, Patrimonio, Ingresos y Gastos de Gestión,

“saldos y flujos”, proporcionan insumos para la producción de las cuentas nacionales y otros

reportes financieros especializados

- a) Integra las operaciones patrimoniales

con las presupuestarias, las operaciones

patrimoniales deben ser registradas por

partida doble, ;

- Características

- Proceso contable

- El sistema contable gubernamental comprende 3 fases

bien diferenciadas: comienza a partir del análisis de la

documentación fuente, la extracción de datos de los

hechos económicos u operaciones patrimoniales y

presupuestarias acontecidas y su registro en los libros de

entrada original

- El sistema contable gubernamental comprende 3 fases

bien diferenciadas: comienza a partir del análisis de la

documentación fuente, la extracción de datos de los

hechos económicos u operaciones patrimoniales y

presupuestarias acontecidas y su registro en los libros de

entrada original

- Jornalización

- Los datos obtenidos de la documentación fuente referida

en el inciso anterior, que son extraídos convenientemente

en base a criterios de la profesión, se los registra o anota

mediante la elaboración de “asientos”, en el principal libro

de entrada original contable denominado “Diario General

Integrado” y se lo hace en cuentas específicas de

movimiento

- Los datos obtenidos de la documentación fuente referida

en el inciso anterior, que son extraídos convenientemente

en base a criterios de la profesión, se los registra o anota

mediante la elaboración de “asientos”, en el principal libro

de entrada original contable denominado “Diario General

Integrado” y se lo hace en cuentas específicas de

movimiento

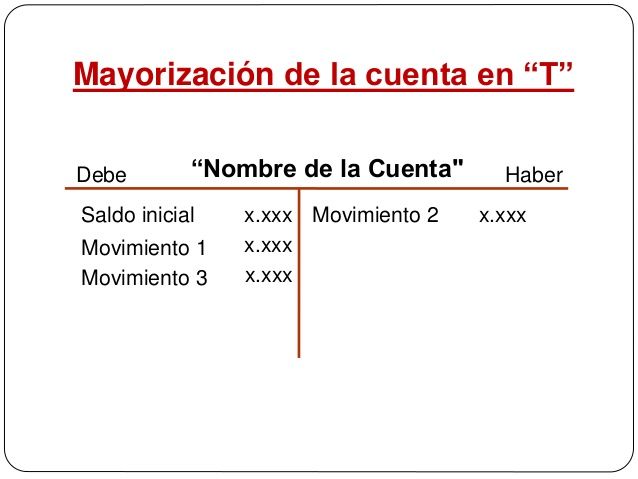

- Mayorización

- Es la actividad en la cual los registros realizados

en el Libro Diario General Integrado, son

trasladados al libro “Mayor”, agrupándolos en

cuentas y auxiliares patrimoniales y

presupuestarios

- Es la actividad en la cual los registros realizados

en el Libro Diario General Integrado, son

trasladados al libro “Mayor”, agrupándolos en

cuentas y auxiliares patrimoniales y

presupuestarios

- Producción de Información

- Finalizada la fase anterior de la mayorización, de

cada una de las cuentas de movimiento que han

intervenido en cada periodo, o hasta la fecha que se

desee, se extraen los datos necesarios de las

diversas cuentas contables

- Finalizada la fase anterior de la mayorización, de

cada una de las cuentas de movimiento que han

intervenido en cada periodo, o hasta la fecha que se

desee, se extraen los datos necesarios de las

diversas cuentas contables

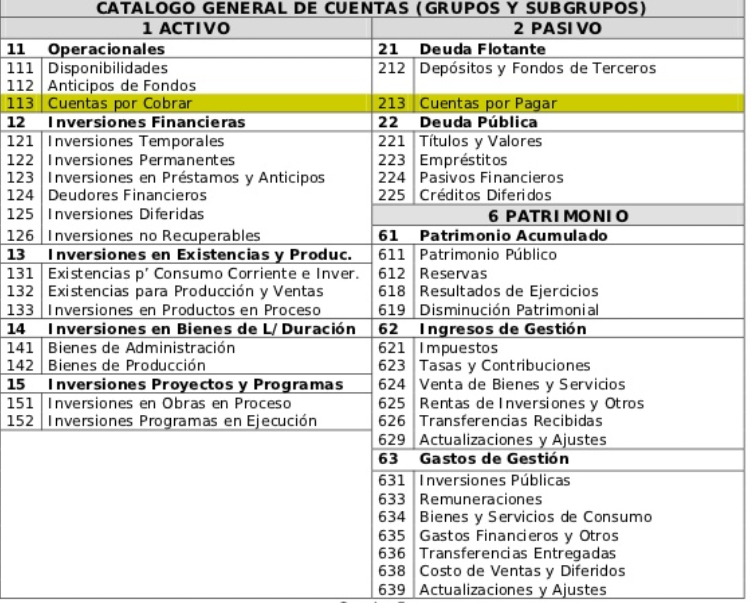

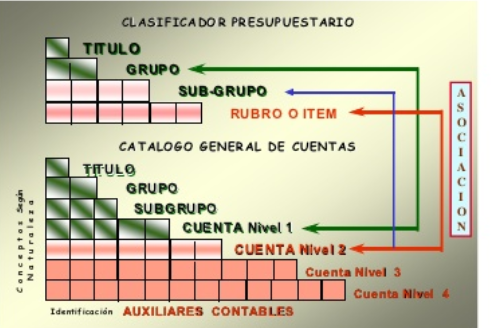

- La Cuenta y el Catálogo General de Cuentas

- En la Contabilidad el elemento primordial es la “cuenta”, que

conceptualmente constituye el elemento básico en el cual se

registran los hechos económicos que responden a una misma

naturaleza

- El segundo campo de 1 dígito identifica la clase de cuenta y

junto al anterior identifican el “grupo” de cuentas del Activo,

Pasivo, Patrimonio y las cuentas de orden

- El segundo campo de 1 dígito identifica la clase de cuenta y

junto al anterior identifican el “grupo” de cuentas del Activo,

Pasivo, Patrimonio y las cuentas de orden

- En la Contabilidad el elemento primordial es la “cuenta”, que

conceptualmente constituye el elemento básico en el cual se

registran los hechos económicos que responden a una misma

naturaleza

- Consideraciones Respecto al Catálogo General de Cuentas

- A más de los fundamentos referidos anteriormente, es de suma

importancia utilizar la premisa: “Contabilidad es Información”

- A más de los fundamentos referidos anteriormente, es de suma

importancia utilizar la premisa: “Contabilidad es Información”

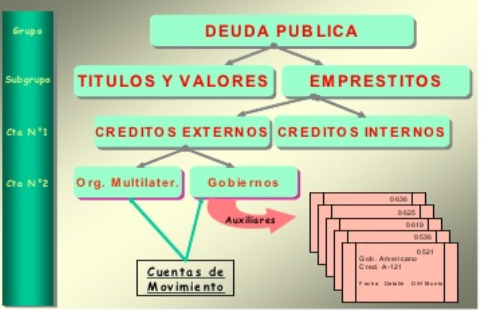

- Lógica de Integración Contable Presupuestaria

- Para lograr consistencia en la información financiera producida

en las entidades del Sector Público no Financiero,

- a) Conceptos de grupos del Clasificador Presupuestario de

Ingresos y Gastos, a las cuentas de nivel 1 de Cuentas por

Cobrar y de Cuentas por Pagar, respectivamente

- b) Conceptos de subgrupos y rubros o ítem del

Clasificador, a cuentas de nivel 2; y

- c) Si el presupuesto hubiere sido aprobado a nivel de subgrupo y no se deseara desglosarlo a ítem, el

nivel de subgrupo se asociará a las cuentas de nivel 2.

- a) Conceptos de grupos del Clasificador Presupuestario de

Ingresos y Gastos, a las cuentas de nivel 1 de Cuentas por

Cobrar y de Cuentas por Pagar, respectivamente

- Para lograr consistencia en la información financiera producida

en las entidades del Sector Público no Financiero,

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.