Aula 01 Básica Contabilidade Geral Fichas sobre RESULTADO DO TEC AULA 01 CONTAS, creado por Diogo Guilherme el 24/04/2020.

|

|

Creado por Diogo Guilherme

hace casi 5 años

|

|

Cerrar

|

|

Creado por Diogo Guilherme

hace casi 5 años

|

|

Um registro de débito na contabilidade de uma empresa tem o efeito de

a) aumentar os ativos e reduzir os passivos.

b) aumentar tanto os ativos como os passivos.

c) reduzir tanto os ativos como os passivos.

d) neutralidade: não altera nem os ativos nem os passivos.

e) reduzir os ativos e aumentar os passivos.

A respeito de contas, julgue o item seguinte.

As contas de compensação ou extrapatrimoniais, quando utilizadas, devem registrar os eventos no momento de sua ocorrência por meio de débitos em contas passivas e créditos em contas ativas, invertendo-se os lançamentos por ocasião do vencimento do contrato ou da extinção do compromisso.

De acordo com a ITG 2000 (R1), as contas de compensação constituem sistema próprio para controle e registro dos fatos relevantes que resultam em assunção de direitos e obrigações da entidade cujos efeitos materializar-se-ão no futuro e que possam se traduzir em modificações no patrimônio da entidade.

Exemplos: Assinatura de contratos - no ato da assinatura não temos um fato contábil, mas sim um ato contábil, dai o motivo de se registrar em contas de compensação.

Pontos importantes

Exceto quando de uso mandatório por ato de órgão regulador, a escrituração das contas de compensação não é obrigatória.

As contas de compensação não são a mesma coisa que as contas patrimoniais, mas tiram das contas patrimoniais algumas regras que ajudam na sua contabilização, daí dizermos que são contas extrapatrimoniais.

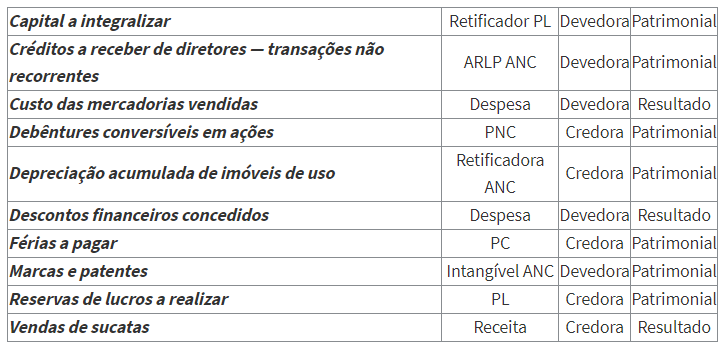

Classificações pedidas nas alternativas.

Os saldos das contas capital a integralizar, créditos a receber de diretores — transações não recorrentes, marcas e patentes e vendas de sucatas (líquidas de ICMS) aumentam por lançamentos a débito.

d) A conta férias a pagar representa obrigação futura da entidade, derivada de eventos passados, de cuja liquidação espera-se como resultado a saída de recursos da entidade capazes de gerar benefícios econômicos.

As contas custo das mercadorias vendidas, depreciação acumulada de imóveis de uso e descontos financeiros concedidos reduzem o resultado do exercício.

Fatos Contábeis podem ser:

Fatos permutativos: são aqueles que provocam alterações qualitativas, ou seja, não alteram o valor do patrimônio líquido.

Fatos modificativos: são aqueles que provocam alterações quantitativas, ou seja, alteram o valor do patrimônio líquido. Normalmente, estão associados a receitas e despesas

Fatos modificativos aumentativos: aumentam a situação líquida

Fatos modificativos diminutivos: diminuem a situação líquida.

Fatos mistos ou compostos: são fatos permutativos e modificativos combinados, podendo ser aumentativos ou diminutivos.

No que se refere a atos e fatos administrativos, julgue o item subsequente.

A contratação de um novo empregado para uma empresa constitui um ato administrativo, visto que essa ação afeta o patrimônio da entidade.

ulgue o próximo item, a respeito do mecanismo de contas utilizado na contabilidade.

Contas podem ser criadas para registros quantitativos monetários ou não monetários, sendo essencial que expressem um fato patrimonial.

O que vem a ser um item monetário ou não monetário?

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

O recebimento de vendas a prazo é considerado um fato contábil permutativo, visto que ele não provoca alterações no patrimônio líquido da entidade e modifica apenas a composição do ativo circulante com o aumento das disponibilidades.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue o item a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

A compra de uma mercadoria à vista, com desconto incondicional, é um fato contábil misto que aumenta o patrimônio da entidade.

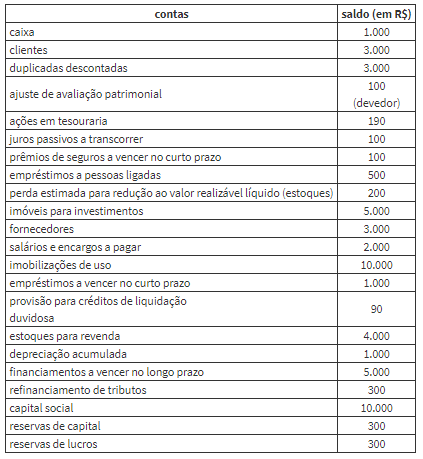

Em 31/12/2017, uma entidade que atua no ramo de construção apresentava os seguintes saldos em seu balanço patrimonial, referentes a duplicatas a receber no ativo realizável a longo prazo.

Clientes: R$ 100.000;

Perdas estimadas com crédito de liquidação duvidosa de clientes: R$ 5.000;

Ajuste a valor presente do saldo a receber de clientes: R$ 8.000;

Faturamento para entrega futura: R$ 10.000;

Transações operacionais com empresa controlada: R$ 40.000;

Serviços executados a faturar: R$ 30.000.

Assinale o saldo da conta duplicatas a receber no ativo realizável a longo prazo da entidade, em seu balanço patrimonial de 31/12/2017.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

Acerca de despesas antecipadas, julgue o próximo item.

Situação hipotética: O pagamento à vista do prêmio de um seguro com vigência de três anos gerou um lançamento na conta de despesa antecipada. Assertiva: O valor dessa despesa deve ser registrado no ativo realizável a longo prazo do balanço patrimonial.

Em 02/01/2017, uma entidade contratou uma apólice de seguro com vigência anual, a partir de 01/02/2017. O pagamento foi feito em quatro parcelas iguais de R$ 600 cada, que venceram no primeiro dia útil de março, abril, maio e junho de 2017.

Com base nas informações acima, assinale a opção que apresenta a contabilização da despesa de seguro pela entidade, de acordo com o Regime de Competência.

a) Despesa de R$ 2.400, em janeiro de 2017.

b) Despesa de R$ 2.400, em fevereiro de 2017.

c) Despesa de R$ 600 em março, abril, maio e junho de 2017.

d) Despesa de R$ 200, de janeiro a dezembro de 2017.

e) Despesa de R$ 200, de fevereiro de 2017 a janeiro de 2018.

Em 30/07/2017, uma entidade pagou aluguel antecipado por três anos, a partir de agosto de 2017, no valor total de R$ 144.000.

Assinale a opção que indica a contabilização da despesa antecipada com aluguel no Balanço Patrimonial da entidade, em 31/12/2017.

a) R$ 48.000 no Ativo Circulante e R$ 28.000 no Ativo Realizável a Longo Prazo.

b) R$ 48.000 no Ativo Circulante e R$ 76.000 no Ativo Realizável a Longo Prazo.

c) R$ 48.000 no Ativo Circulante e R$ 96.000 no Ativo Realizável a Longo Prazo.

d) R$ 68.000 no Ativo Circulante e R$ 56.000 no Ativo Realizável a Longo Prazo.

e) R$ 68.000 no Ativo Circulante e R$ 76.000 no Ativo Realizável a Longo Prazo.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

a) R$ 900.000.

b) R$ 1.800.000.

c) R$ 600.000.

d) R$ 1.500.000.

e) R$ 300.000.

Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000.

Nessa situação, o efeito do registro contábil no ato da contratação foi um(a)

a) receita da contratada no valor de R$ 1.000.

b) diminuição líquida de R$ 1.000 no ativo circulante da contratante.

c) aumento líquido de R$ 1.000 no ativo circulante da contratante.

d) despesa da contratante no valor de R$ 1.000.

e) aumento líquido de R$ 1.000 no passivo circulante da contratada.

Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas.

Em 02 de janeiro de 2016 a empresa realizou as seguintes operações:

Compra à vista de estoque com expectativa de venda nos próximos dois anos por R$ 20.000.

Compra à vista de carro a ser utilizado nos negócios da empresa pelos próximos cinco anos a partir de janeiro de 2015 por R$ 50.000.

Pagamento dos salários de dezembro de 2015 no valor de R$ 10.000.

Contratação e pagamento de seguro antecipado do carro por dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação de aluguel antecipado por três anos a partir de fevereiro de 2015 por R$ 108.000.

Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016.

a) R$ 11.000.

b) R$ 12.000.

c) R$ 72.000.

d) R$ 83.000

e) R$ 124.000.

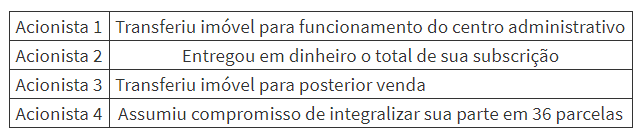

A empresa Pássaro Azul S.A. foi constituída em 1 janeiro de 2017 para comercialização de cereais pela internet. A sociedade é formada por quatro acionistas que se comprometeram a integralizar sua parcela de capital social, da seguinte forma ACIMA.

Na empresa Pássaro Azul S.A., o

a) imóvel do Acionista 1 foi contabilizado como propriedade para investimento e o valor entregue pelo Acionista 2 foi contabilizado no caixa.

b) compromisso de integralização do Acionista 4 foi contabilizado no passivo circulante e o imóvel do Acionista 3 foi contabilizado no imobilizado.

c) imóvel do Acionista 3 foi contabilizado no imobilizado e o imóvel do Acionista 1 foi contabilizado como propriedade para investimento.

d) valor entregue pelo Acionista 2 foi contabilizado no caixa e o compromisso de integralização do Acionista 4 foi contabilizado como passivo não circulante.

e) compromisso assumido pelo Acionista 4 foi contabilizado no patrimônio líquido e o imóvel entregue pelo Acionista 1 foi contabilizado no ativo imobilizado.

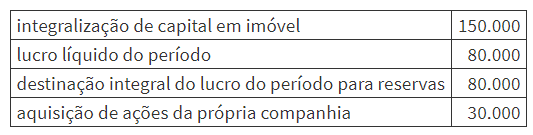

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

a) R$ 480.000.

b) R$ 500.000.

c) R$ 530.000.

d) R$ 560.000.

e) R$ 640.000.

Considere:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social.

II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos.

III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016 foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00.

O Estatuto Social da empresa determina a seguinte destinação do lucro:

− Reserva Legal – de acordo com a Lei nº 6.404/76.

− Reserva Estatutária − 10% do lucro líquido.

− Dividendo Mínimo Obrigatório − 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

a) 110.000,00 e 60.000,00.

b) 113.000,00 e 57.000,00.

c) 150.000,00 e 20.000,00.

d) 113.000,00 e 60.000,00.

e) 110.000,00 e 57.000,00.