6678718

Description

Flashcards by Luis Gomez Nina, updated more than 1 year ago

|

|

Created by Luis Gomez Nina

over 8 years ago

|

|

| Question | Answer |

| Conversatorio sobre NIAs basada en Riesgos | REQUERIMIENTOS 1. Requerimientos de ética relativos a la auditoría de estados financieros 2. Escepticismo profesional 3. Juicio profesional 4. Evidencia de auditoría suficiente y adecuada y riesgo de auditoría 5. Realización de la auditoría de conformidad con las NIA |

| Las NIAS clarificadas mantienen una dinamica constante. | OBJETIVOS GLOBALES DEL AUDITOR NIA 200. p 11. En la realización de la auditoría de estados financieros, los objetivos globales del auditor son: (a) la obtención de una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, que permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable; y (b) la emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación contenidos en las NIA, a la luz de los hallazgos del auditor. |

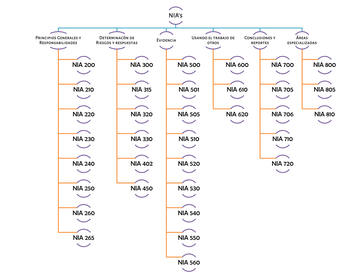

| NIA 300 PLANIFICACION La función y el momento de realización de la planificación. La planificación de una auditoría implica el establecimiento de una estrategia global de auditoría en relación con el encargo y el desarrollo de un plan de auditoría. | ESTRATEGIA: El auditor establecerá una estrategia global de auditoría que determine el alcance, el momento de realización y la dirección de la auditoría, y que guíe el desarrollo del plan de auditoría. |

| PLAN DE AUDITORIA: El auditor desarrollará un plan de auditoría, el cual incluirá una descripción de: | (a) la naturaleza, el momento de realización y la extensión de los procedimientos planificados para la valoración del riesgo. ; (b) la naturaleza, el momento de realización y la extensión de procedimientos de auditoría posteriores planificados relativos a las afirmaciones. ; (c) otros procedimientos de auditoría planificados cuya realización se requiere para que el encargo se desarrolle conforme con las NIAS. |

| NIA 315 IDENTIFICAR Y VALOR RIESGOS El objetivo del auditor es identificar y valorar los riesgos de incorrección material, debida a fraude o error, tanto en los estados financieros como en las afirmaciones, mediante el conocimiento de la entidad y de su entorno, incluido su control interno. | RIESGO DEL NEGOCIO Riesgo derivado de condiciones, hechos, circunstancias, acciones u omisiones significativos que podrían afectar negativamente a la capacidad de la entidad para conseguir sus objetivos y ejecutar sus estrategias. |

| CONTROL INTERNO El término "controles" se refiere a cualquier aspecto relativo a uno o más componentes del Marco de Control Interno. | TIPOS DE CONTROLES 1. Preventivos 2. Detectivos 3. Correctivos 4. Disuasivos |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.