10246516

Description

ciencias y tecnicas

auxiliares de la

administracion

- ciencias sociales: son distintos cuerpos del

conocimiento organizados sistematicamente que

tiene por objetivo el estudio del hombre en la

sociedad

- SOCIOLOGÍA: se centra en el analisis de fenomenos de

caracter social como la organizacion y los comportamientos

que se dan en la sociedad

- ANTROPOLOGÍA: analiza al hombre en el contexto

cultural y social del que forma parte. Asi analiza el

origen del ser humano, su desarrollo como especie

social y los cambios de sus conductas segun el paso

del tiempo

- PSICOLOGÍA: tiene como objetivo analizar para tratar

de comprender los procesos mentales y del

comportamiento de los seres humanos y sus

interacciones con el ambiente fisisco y social

- DERECHO: normas de carácter general

que se dictan para dirigir a la sociedad a

fin de solventar cualquier conflicto de

relevancia jurídica que se origine

- ECON OMÍA: estudia los recursos, la

creación de riqueza y la producción,

distribución y consumo de bienes y

servicios, para sastisfacer las

necesidades humanas.

- SOCIOLOGÍA: se centra en el analisis de fenomenos de

caracter social como la organizacion y los comportamientos

que se dan en la sociedad

- CIENCIA: conocimientos ordenados y

sistematizados de valides universal

- ARTE: técnicas y teorías cuyo

objetivo es causar placer estético

mediante los sentidos

- TÉCNICA: conjunto de instrumentos

reglas, procedimientos y

conocimientos cuyo objetivo es la

aplicación utilitaria

- CIENCIAS EXACTAS: son aquellas

que solo aceptan hechos

rigurosamente demostrables

- MATEMÁTICAS: ha permitido grandes avances

en la administración principalmente en las

etapas de planeación y control

- MATEMÁTICAS: ha permitido grandes avances

en la administración principalmente en las

etapas de planeación y control

- DISCIPLINAS TÉCNICAS: conjunto de

conocimientos que aun no se han confirmado

como ciencia pero se aplican y utilizan como

fundamentos científicos

- CIBERNÉTICA: tiene gran

aplicación en procesos

productivos, aportando

conocimientos acerca de

sistemas computacionales

- INGENIERÍA INDUSTRIAL: tiene como

objetivo principal el aprovechamiento

optimo de los recursos del área productiva

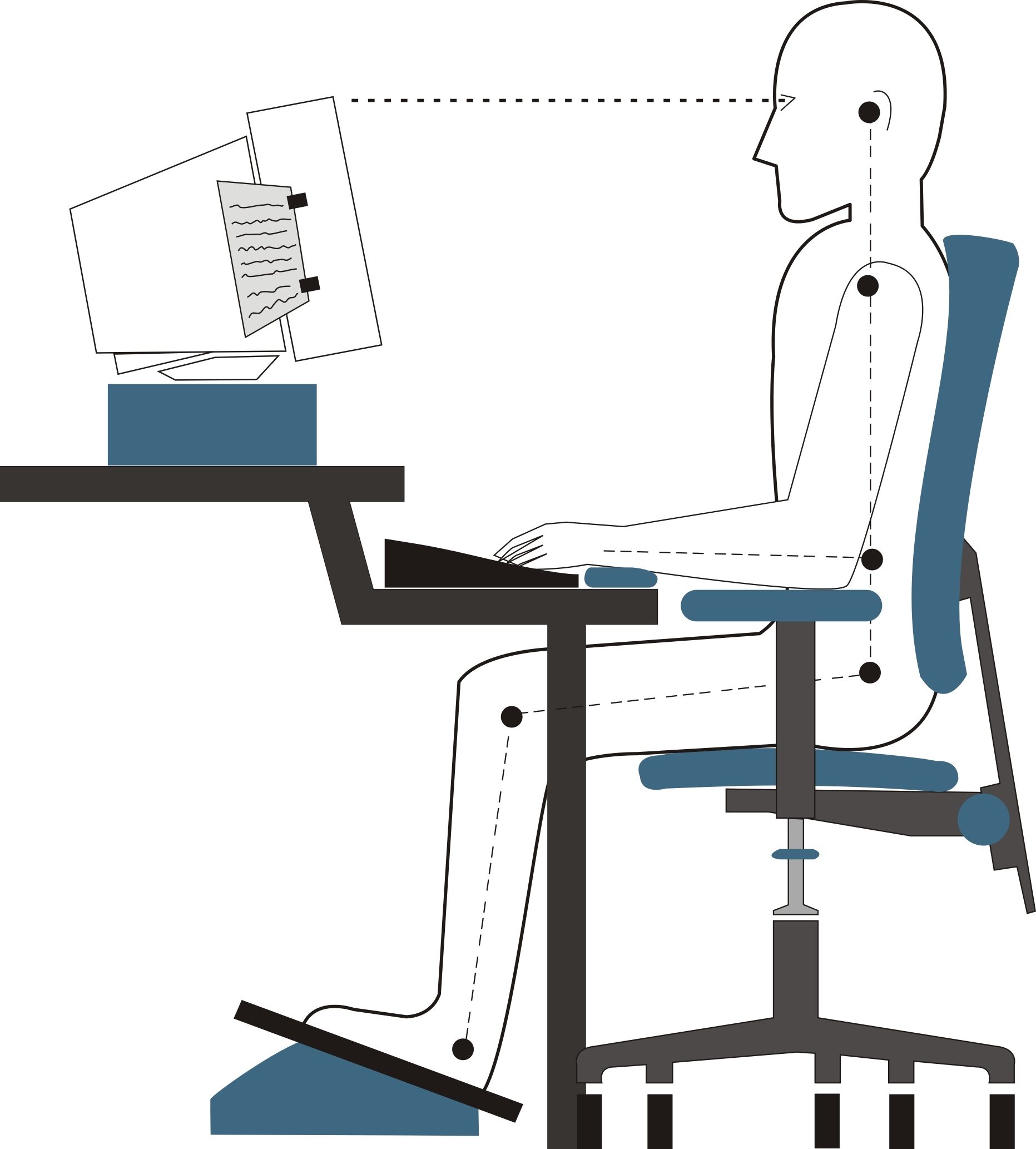

- ERGONOMÍA: estudia las relaciones

entre el hombre y las maquinas, y la

incidencia de estos factores en su

eficiencia

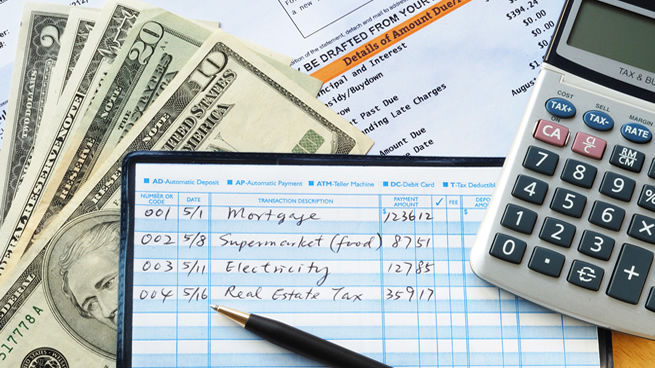

- CONTABILIDAD: es utilizado para

registrar y clasificar los movimientos

financieros de una empresa con el

propósito de informar e interpretar

los resultados

- CIBERNÉTICA: tiene gran

aplicación en procesos

productivos, aportando

conocimientos acerca de

sistemas computacionales

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 comments

Want to create your own Mind Maps for free with GoConqr? Learn more.