10549101

Description

MÉTODOS DE

VALORACIÓN DE

INVENTARIOS

- Características

- Técnicas que

utilizan las

empresas para

valorar sus

mercancías.

- Su objetivo específico es valuar los

inventarios, calcular el costo, determinar

el nivel de utilidad incluyendo todas las

salidas de dinero o gastos en cargos

directos o indirectos.

- Fijar la producción con su

respectivo nivel de ventas.

- Importante proceso para cuando los

precios unitarios de adquisición han

sido diferentes.

- Técnicas que

utilizan las

empresas para

valorar sus

mercancías.

- IDENTIFICACIÓN ESPECÍFICA

Identifica individualmente con

compres específicas, es

decir características únicas,

referencias que se le

asignan a cada unidad.

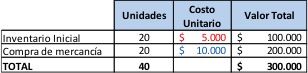

- COSTO PROMEDIO CONSTANTE O

PROMEDIO PONDERADO.

Consiste en hallar el costo

promedio de cada unidad idéntica

en apariencia y distinto precio.

- MÉTODO PEPS O FIFO

PEPS - Primeros en Entrar,

Primeros en Salir.

- FIFO - First Int, First Out. Este Método de

valoración se basa en la interpretación

lógica del movimiento de las unidades del

inventario, las primeras que se compran

son las primeras que se venden.

- FIFO - First Int, First Out. Este Método de

valoración se basa en la interpretación

lógica del movimiento de las unidades del

inventario, las primeras que se compran

son las primeras que se venden.

- MÉTODO UEPS o LIFO

UEPS - Última en Entrar,

Primera en Salir.

- LIFO - Last In, First Out. Este Método de

valoración se basa en que la última existencia

en entrar es la primera en pasar a producción,

teniendo en cuenta en función del costo

unitario, lo más importante es el costo unitario

de las últimas entradas que se apliquen a las

primeras salidas.

- es de vital importancia entender valorar y procurar el rotar los

inventarios de manera efectiva, esto significa utilizar los productos

mientras estén en buen estado evitando que se caduquen.

- EJEMPLO

- Se refiere a los productos que entre mas tiempo

estén en nuestro inventario irán subiendo de precio,

esto se aplica para los vinos de calidad, privilegiando la

salida de los vinos mas jóvenes dando la oportunidad

para que las botellas mas añejas sigan mejorando con

el tiempo y subiendo su precio de venta

- Se refiere a los productos que entre mas tiempo

estén en nuestro inventario irán subiendo de precio,

esto se aplica para los vinos de calidad, privilegiando la

salida de los vinos mas jóvenes dando la oportunidad

para que las botellas mas añejas sigan mejorando con

el tiempo y subiendo su precio de venta

- es de vital importancia entender valorar y procurar el rotar los

inventarios de manera efectiva, esto significa utilizar los productos

mientras estén en buen estado evitando que se caduquen.

- LIFO - Last In, First Out. Este Método de

valoración se basa en que la última existencia

en entrar es la primera en pasar a producción,

teniendo en cuenta en función del costo

unitario, lo más importante es el costo unitario

de las últimas entradas que se apliquen a las

primeras salidas.

- RETAIL

- Permite unas flexibilidades , como el manejo de

mercancías a precio de venta que facilita a empresas que

no manejan un gran volumen de entradas y salidas de

mercancías, haciendo el trabajo de evaluación y control de

los inventarios menos compleja y por ende menos costosa

- VENTAJAS

- Proporciona cifras de costos de inventario

para la elaboración de informes intermedios

- Ayuda a detectar faltantes

en el inventario

- Determina costos de venta y saldos

en sus existencias sin tener que

realizar inventarios físicos

- Proporciona cifras de costos de inventario

para la elaboración de informes intermedios

- VENTAJAS

- Permite unas flexibilidades , como el manejo de

mercancías a precio de venta que facilita a empresas que

no manejan un gran volumen de entradas y salidas de

mercancías, haciendo el trabajo de evaluación y control de

los inventarios menos compleja y por ende menos costosa

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.