10815792

Description

Mind Map by Luz Mayerling Fajardo Tiriath, updated more than 1 year ago

|

|

Created by Luz Mayerling Fajardo Tiriath

about 7 years ago

|

|

CONSOLIDACION ESTADOS FINANCIEROS

- PROCESO DE CONSOLIDACION

- Antes de comenzar con el proceso de consolidación de

estados financieros, se deben eliminar las cuentas

reciprocas entre la Principal y las Sucursales, para luego

efectuar la misma operación entre la Matriz y las

Subsidiarias.

- Antes de comenzar con el proceso de consolidación de

estados financieros, se deben eliminar las cuentas

reciprocas entre la Principal y las Sucursales, para luego

efectuar la misma operación entre la Matriz y las

Subsidiarias.

- CUENTAS RECIPROCAS

- Entre otras las cuentas reciprocas que se pueden

presentar de acuerdo con el plan contable para

comerciantes en Colombia son:

- 1310 Cuentas Corrientes Comerciales (Casa Matriz y Compañías Vinculadas)

1315 Cuentas por Cobrar a Casa Matriz (diferentes conceptos) 1320 Cuentas por

Cobrar a Vinculados Económicos (Filiales y Subordinadas)

- 2195 Otras Obligaciones (Compañías Vinculadas, Casa Matriz) 2220 Proveedores

Casa Matriz 2225 Proveedores Compañías Vinculadas

- 2310 Cuentas por Pagar a Casa Matriz 2315 Cuentas por Pagar

a Compañías Vinculadas

- 2310 Cuentas por Pagar a Casa Matriz 2315 Cuentas por Pagar

a Compañías Vinculadas

- 2195 Otras Obligaciones (Compañías Vinculadas, Casa Matriz) 2220 Proveedores

Casa Matriz 2225 Proveedores Compañías Vinculadas

- 1310 Cuentas Corrientes Comerciales (Casa Matriz y Compañías Vinculadas)

1315 Cuentas por Cobrar a Casa Matriz (diferentes conceptos) 1320 Cuentas por

Cobrar a Vinculados Económicos (Filiales y Subordinadas)

- Entre otras las cuentas reciprocas que se pueden

presentar de acuerdo con el plan contable para

comerciantes en Colombia son:

- Inversiones en Subsidiarias (Matriz) y Capital y

Utilidades (Subsidiarias)

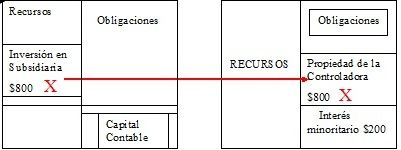

- CONTROLADORA

- El capital contable de la subsidiaria esta conformado por los

aportes de los accionistas mayoritarios y los que corresponden a

los de interés minoritario, siendo este un nuevo concepto. “Los

intereses minoritarios están constituidos por la parte de los

resultados netos de las operaciones y de los activos netos de la filial

o subsidiaria, que son atribuibles a las participaciones no poseídas

por la controladora, ya sea directa o indirectamente a través de

otras filiales o subsidiarias (empresas dependientes)

- El capital contable de la subsidiaria esta conformado por los

aportes de los accionistas mayoritarios y los que corresponden a

los de interés minoritario, siendo este un nuevo concepto. “Los

intereses minoritarios están constituidos por la parte de los

resultados netos de las operaciones y de los activos netos de la filial

o subsidiaria, que son atribuibles a las participaciones no poseídas

por la controladora, ya sea directa o indirectamente a través de

otras filiales o subsidiarias (empresas dependientes)

- SUBSIDIARIA

- CONTROLADORA

- CONSOLIDACIÓN EN LA FECHA DE ADQUISICIÓN

- se debe presentar el estado de

situación general de la compañía

Matriz antes de efectuar la

inversión en la compañía

Subsidiaria

- el siguiente paso es hacer los registros contables de

las dos sociedades

- el siguiente paso es elaborar la hoja de trabajo de

consolidación del Balance General, previa la

eliminación de las cuentas reciprocas.

- despues de haber terminado el primer periodo y haber efectuado

operaciones tanto en la Matriz como en la Subsidiaria, se tiene en

cuenta la siguiente información: Ventas, Costo de Ventas, Compras y

gastos

- Una vez registradas las operaciones, los

libros mayores de la Matriz y la

Subsidiaria se deben hacer los registros

contables en asientos de diario

- Luego de obtenidos los balances de las dos compañías

se procede a preparar la hoja de trabajo en la Casa

Matriz para consolidar los Estados Financieros de las

compañías M y S, haciendo las correspondientes

eliminaciones de las cuentas reciprocas originadas por

las operaciones entre ellas.

- para poder realizar las

eliminaciones se requiere de

hacer tres asientos

- La cuenta por pagar a Casa Matriz

contra la Cuenta por Cobrar a

Vinculados Económicos

- El capital de la Subsidiaria, contra la

Inversión de la Matriz

- El correspondiente a la venta de la

Matriz a la Subsidiaria por el valor, por

cuanto las mercancías que la

Subsidiaria compró a la Matriz no han

sido vendidas a terceros.

- Igualmente se consolidan las cuentas de Resultados (ventas, costo de ventas y

gastos) y se establece la utilidad consolidada

- Una vez efectuado el proceso anterior, se obtiene el balance consolidado de las

Compañías Matriz M y Subsidiaria S

- elaboramos hoja de trabajo para realizar el balance consolidado

- Una vez efectuado el proceso anterior, se obtiene el balance consolidado de las

Compañías Matriz M y Subsidiaria S

- La cuenta por pagar a Casa Matriz

contra la Cuenta por Cobrar a

Vinculados Económicos

- para poder realizar las

eliminaciones se requiere de

hacer tres asientos

- Luego de obtenidos los balances de las dos compañías

se procede a preparar la hoja de trabajo en la Casa

Matriz para consolidar los Estados Financieros de las

compañías M y S, haciendo las correspondientes

eliminaciones de las cuentas reciprocas originadas por

las operaciones entre ellas.

- Una vez registradas las operaciones, los

libros mayores de la Matriz y la

Subsidiaria se deben hacer los registros

contables en asientos de diario

- despues de haber terminado el primer periodo y haber efectuado

operaciones tanto en la Matriz como en la Subsidiaria, se tiene en

cuenta la siguiente información: Ventas, Costo de Ventas, Compras y

gastos

- el siguiente paso es elaborar la hoja de trabajo de

consolidación del Balance General, previa la

eliminación de las cuentas reciprocas.

- el siguiente paso es hacer los registros contables de

las dos sociedades

- se debe presentar el estado de

situación general de la compañía

Matriz antes de efectuar la

inversión en la compañía

Subsidiaria

- INTERES MINORITARIO Y UTILIDADES AL

ADQUIRIR ACCIONES

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.