13662260

Description

Mind Map by victor luna, updated more than 1 year ago

|

|

Created by victor luna

over 6 years ago

|

|

REGIMENES ADUANEROS

- TEMPORALES DE IMPORTACION Y DE EXPORTACION

- FRACCION II HASTA POR

6 MESES

- a) siempre que sean utilizados directa mente por personal

b) las de envases de mercancias que hubieran introduccion

al pais

- c) las de vehiculos de las

misiones diplomaticas y

consulares extranjeras y de

oficinas

- los seis meses se conputaran

entrada y salida multiple

afectadas dentro del periodo

- d) las de muestra a conocer mercancias

siempre que cumplan requisitos

- a) siempre que sean utilizados directa mente por personal

b) las de envases de mercancias que hubieran introduccion

al pais

- FRACCION I HASTA POR

1 MES

- los remolques y semirremolques

plataformas adaptadas al medio de

trasporte siempre que trasporte en

territorio nacional

- los remolques y semirremolques

plataformas adaptadas al medio de

trasporte siempre que trasporte en

territorio nacional

- FRACCION III

HASTA POR 1

AÑO

- a) las destinadas a

convenciones congresos

internacionales

- b) las destinadas a eventos culturales o

deportivos patrocinadas por entidades

publicas

- c) las de enseres ,utileria y demas

publico de equipo necesario para la

filmacionsiempre que se usen en la

industria cinematografica

- d) las de vehiculos de de prueba ,

siempre que la importacion se efectue

por un fabricante autorizado

- e) las de mercancia prevista por los convenios

internacionales de los que mexico sea parte asi

como las que sean para uso oficial de las

misiones diplomaticas

- a) las destinadas a

convenciones congresos

internacionales

- FRACCION IV POR EL PLAZO

QUE DURE LA CONDICION

- FRACCION II HASTA POR

6 MESES

- DEPOSITO FISCAL

- el regimen de deposito fiscal consiste en el almacenamiento

de mercancias de procedencia extranjera o nacional en el

almacenes generales de deposito que puedan prestar este

servicio en los terminos de la ley general de organizaciones y

actividades auxiliares del credito y ademas sea autorizados

para ello , por las autoridades aduaneras

- I. Deberan destinar dentro al almacen ,

instalaciones que reunan las

especificaciones que señale la secretaria

- II. Deberan contar con equipo de conputo y

de transmision de datos que permita su

enlace con el de la secretaria asi como llevar

un registro permanente y simultaneo

- I. Deberan destinar dentro al almacen ,

instalaciones que reunan las

especificaciones que señale la secretaria

- las mercancias en

deposito fiscal podran

retirarse del lugar de

almacenamiento para:

- I. Importarse definitiva

mente si no son de

procedencia extranjera

- II. Exportarse definitivamente si son de

procedencia extranjera

- III. Retronarse al extranjero las de esa

procedencia o reicorporarse sl mercado las

de origen nacional , cuando los beneficiarios se

destinan de este regimen.

- I. Importarse definitiva

mente si no son de

procedencia extranjera

- el regimen de deposito fiscal consiste en el almacenamiento

de mercancias de procedencia extranjera o nacional en el

almacenes generales de deposito que puedan prestar este

servicio en los terminos de la ley general de organizaciones y

actividades auxiliares del credito y ademas sea autorizados

para ello , por las autoridades aduaneras

- TRANSITO DE MERCANCIAS

- El regimen de transito consiste en

el traslado de mercancias , bajo

control fiscal , de una aduana

nacional a otra

- Se considera que el transito de

mercancias es interno cuando se

realice conforme a alguno de los

suguientes supuestos :

- la aduana de entrada envie las

mercancias de procedencia

extranjeras a la aduana que se

encarge del despacho para

importacion

- la aduana de despacho envie las mercancias

nacionales o nacionalizadas ala aduana de salida

. para su exportacion

- la aduana de entrada envie las

mercancias de procedencia

extranjeras a la aduana que se

encarge del despacho para

importacion

- El transito interno para la importacion de

bienes de de consumo final solo

procederan en los terminos y con las

condiciones que señale el reglamento

- El transito interno de

mercacias debera efectuarse

dentro delos plazos maximos

de tras lado que establesca el

el servicio de administracion

tributaria mediante reglas

- El regimen de transito consiste en

el traslado de mercancias , bajo

control fiscal , de una aduana

nacional a otra

- ELABORACION ,

TRANSFORMACION O

REPARACION EN RECINTO

FISCALIZADO

- El regimen de elaboracion , trasformacion o reparacion en recionto

fescalizado consiste en la intrioduccion de mercancias extranjeras o

nacionales a dichos para su e laboracion , trasfomacion o reparacion ,

para ser retornables al extranjero o para ser exportadas

respectivamente

- las autoridades aduaneras podran autorizar que

dentro de los recintos fiscalizados , las mercancias

en ellos almacenadas puedan ser objeto de

elaboracion , o oreparacion en los terminos de este

articulo

- Cuando retornen al extranjero los productos resultantes de los

procesos de elaboracion trasformacion o reparacion , en los casos

previstos en el articulo 63-A de esta ley , se pagara el impueto

general de importacion

- las autoridades aduaneras podran autorizar que

dentro de los recintos fiscalizados , las mercancias

en ellos almacenadas puedan ser objeto de

elaboracion , o oreparacion en los terminos de este

articulo

- El regimen de elaboracion , trasformacion o reparacion en recionto

fescalizado consiste en la intrioduccion de mercancias extranjeras o

nacionales a dichos para su e laboracion , trasfomacion o reparacion ,

para ser retornables al extranjero o para ser exportadas

respectivamente

- RECINTO FISCALIZADO ESTRATEGICO

- Las personas que tengan el uso o goce de

inmuebles ubicados dentro del recionto

fiscalizado estrategico habilitado en los

terminos del articulo 14-D de esta ley podra

solisitar la autorizacion para destinar

mercancias al regimen de recinto fiscalizados

estrategico

- El regimen de recinto fiscalizado estrategico consiste en la

itrduccion , por tiempo limitado , de mercancias extranjeras ,

nacionales o nacionalizadas , a los recintos fiscalizados

estrategicos para ser objeto de manejo , almacenaje ,custodia

,exhibicion , evnta , distribucion elaboracion trasformacion o

reparacion y se sujetara a los siguiente:

- I. No se pagaran los impuestos al comercio

exterior ni las cuotas compensatorias , salvo

tratandose de mercancias extranjeras , en los

casos previstos en el articulo 63-A de esta ley

- II. No estan sujetadas al

cumplimiento de las regulaciones

no arancelarias y normas oficiales

mexicanas excepto las expedidas

en materia de sanidad y vegetal ,

salud publica medio ambiente y

seguridad nacional

- I. No se pagaran los impuestos al comercio

exterior ni las cuotas compensatorias , salvo

tratandose de mercancias extranjeras , en los

casos previstos en el articulo 63-A de esta ley

- Las personas que tengan el uso o goce de

inmuebles ubicados dentro del recionto

fiscalizado estrategico habilitado en los

terminos del articulo 14-D de esta ley podra

solisitar la autorizacion para destinar

mercancias al regimen de recinto fiscalizados

estrategico

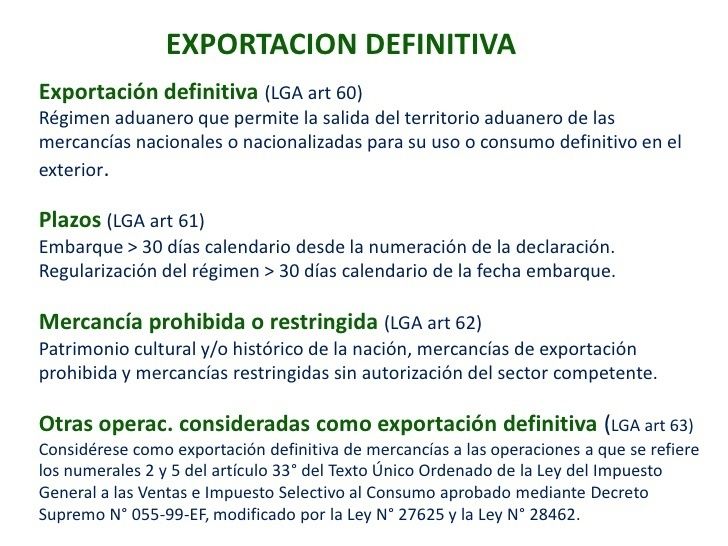

- exportaciones y importaciones definitivas

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.