17199320

Description

Mind Map by DBCONCURSEIRO DBCONCURSEIRO, updated more than 1 year ago

More

Econometria - 1

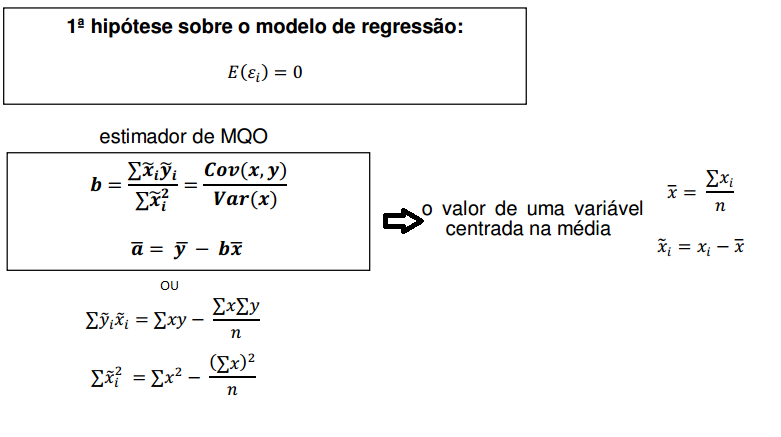

- Regressão simples

- MQO

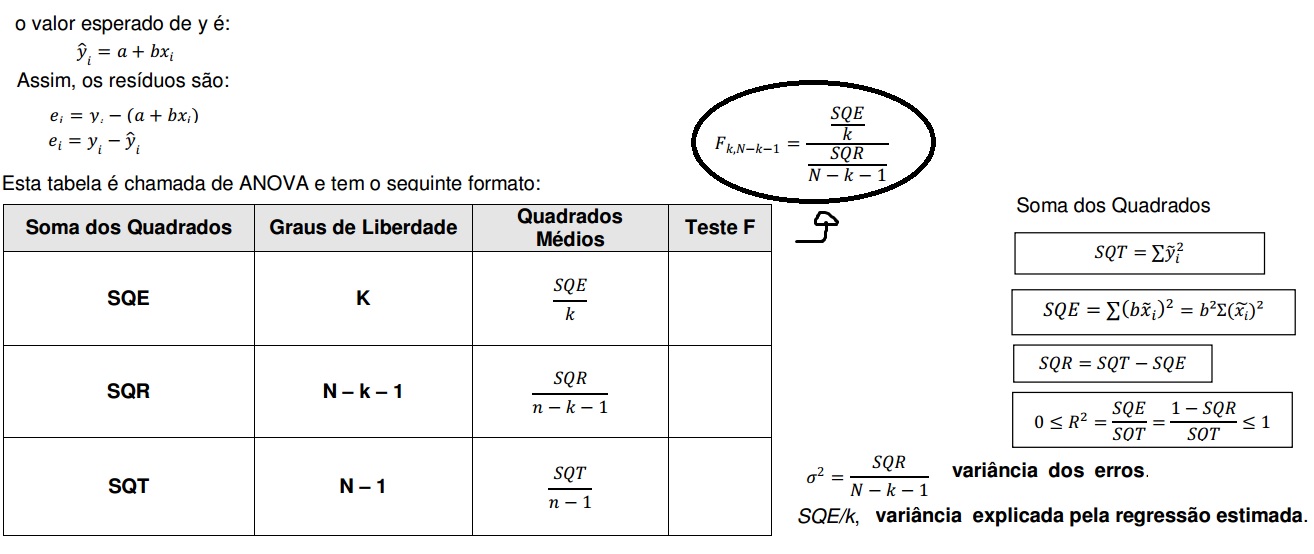

- ANOVA

- Nós poderíamos encontrar uma regressão na qual os

quadrados médios dos resíduos (variância dos erros)

representam a maior parte da variabilidade da regressão,

invalidando a representatividade da regressão como um

processo que poderia ter gerado aquelas variáveis

explicadas. Assim, a parte que se constitui como uma

reta (bx) só explicou alguma parte da variável explicada

“por coincidência”, isto é, sem significância estatística

- o teste F é um teste estatístico que

visa comparar variâncias e se a

diferença entre ambas é

estatisticamente significante.

Analiticamente, sob a hipótese nula,

o quociente entre dois quadrados

médios, isso é, entre duas variâncias,

segue uma distribuição F.

- Portanto, o teste Faplicado ao

estudo de regressão é equivalente

a um teste de hipóteses conjunto

de que todos, ou parte de todos,os

coeficientes têm valor igual a zero.

- Olhe só isso: o teste Fé um

teste de comparação de

variâncias , porém o mesmo

pode ser utilizado para fazer

testes sobre médias.

- Olhe só isso: o teste Fé um

teste de comparação de

variâncias , porém o mesmo

pode ser utilizado para fazer

testes sobre médias.

- Hipótese nula: As variâncias são iguais

- Portanto, o teste Faplicado ao

estudo de regressão é equivalente

a um teste de hipóteses conjunto

de que todos, ou parte de todos,os

coeficientes têm valor igual a zero.

- o teste F é um teste estatístico que

visa comparar variâncias e se a

diferença entre ambas é

estatisticamente significante.

Analiticamente, sob a hipótese nula,

o quociente entre dois quadrados

médios, isso é, entre duas variâncias,

segue uma distribuição F.

- Nós poderíamos encontrar uma regressão na qual os

quadrados médios dos resíduos (variância dos erros)

representam a maior parte da variabilidade da regressão,

invalidando a representatividade da regressão como um

processo que poderia ter gerado aquelas variáveis

explicadas. Assim, a parte que se constitui como uma

reta (bx) só explicou alguma parte da variável explicada

“por coincidência”, isto é, sem significância estatística

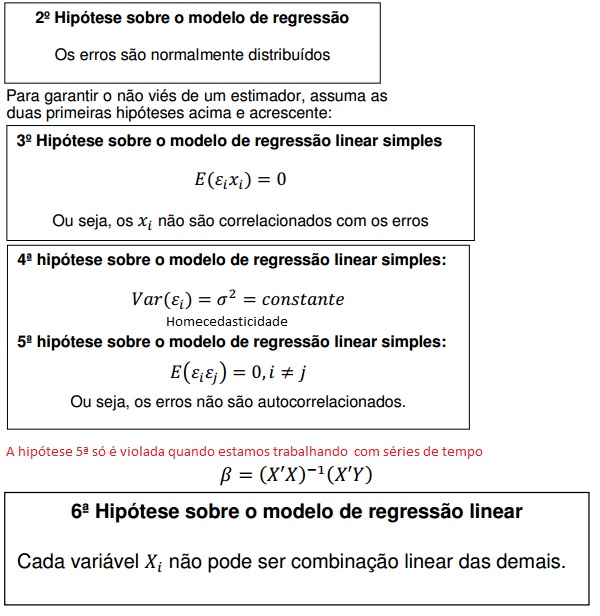

- Estimador BLUE - É aquele que possui a menor a menor variância dentre todos os estimadores

lineares não viesados

- Atenção! O número de variáveis dummy em uma reta será sempre (N-1), sendo N igual ao

número de características em análise. Por exemplo, no caso do modelo acima descrito, há duas

características (homem ou mulher), portanto o modelo deverá ter no máximo (N-2 = 1) binárias.

- Caso esta condição não seja respeitada, ocorrerá um problema econométrico, chamado de

multicolinearidade, conforme será discutido em aulas posteriores.

- Caso esta condição não seja respeitada, ocorrerá um problema econométrico, chamado de

multicolinearidade, conforme será discutido em aulas posteriores.

- Atenção! O número de variáveis dummy em uma reta será sempre (N-1), sendo N igual ao

número de características em análise. Por exemplo, no caso do modelo acima descrito, há duas

características (homem ou mulher), portanto o modelo deverá ter no máximo (N-2 = 1) binárias.

- (2ª hipótese)Se os erros de um modelo não forem

normalmente distribuídos: - Estimador

ainda é BLUE; e -Testes de hipótese sobre

o modelo ficam comprometidos

- (4ª hipótese) Sob Heterocedasticidade, o

estimador MQO deixa de ser BLUE. Entretanto,

isso não causa viés no mesmo. Porém, Testes de

hipótese sobre o modelo ficam comprometidos

- teste de White. Este teste visa entender se os erros de uma determinada regressão dependem do valor de

suas variáveis explicativas, isso é, se um fenômeno tal como descrito no gráfico que eu te mostrei lá em

cima está ocorrendo. Caso o valor das variáveis explicativas afetarem de maneira significativa os erros da

regressão, há um indício de heterocedasticidade.

- teste de Goldfeld Quandt. A idéia é avaliar se a variância é a mesma ao longo da amostra,

independentemente do valor da observação. Isso é averiguar se há heterocedasticidade.

- Correção: Mínimos Quadrados Ponderados: Retira-se a heterocedasticidade dividindo toda asérie por determinado valor

- teste de White. Este teste visa entender se os erros de uma determinada regressão dependem do valor de

suas variáveis explicativas, isso é, se um fenômeno tal como descrito no gráfico que eu te mostrei lá em

cima está ocorrendo. Caso o valor das variáveis explicativas afetarem de maneira significativa os erros da

regressão, há um indício de heterocedasticidade.

- (6ª hpótese) Quando há

multicolinearidade em um modelo, suas estimativas

ainda assim são BLUE. Mas, a variância dos

estimadores será muito maior quando há

multicolinearidade, então, por conseqüência, os testes

de hipóteses serão afetados.

Annotations:

- Ou seja, não se preocupem com suas previsões a partir de um modelo com multicolinearidade, as estimativas MQO ainda são eficientes e consistentes! (VERIFICAR) As variâncias estimadas serão viesadas (em geral, subestimadas).

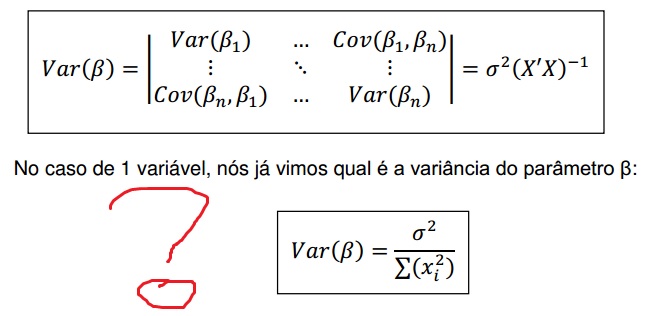

- Matriz de vairância e covariâncias

- Sob multicolinearidade, o modelo estimado

ainda é BLUE, porém as variâncias dos

parâmetros ficam muito aumentadas, afetando

sua significância e podendo afetar, até mesmo,

o sinal dos coeficientes.

- Multicolinearidade é sinônimo de sensibilidade dos

parâmetros a novas variáveis e observações.

- Multicolinearidade é sinônimo de sensibilidade dos

parâmetros a novas variáveis e observações.

- Sob multicolinearidade, o modelo estimado

ainda é BLUE, porém as variâncias dos

parâmetros ficam muito aumentadas, afetando

sua significância e podendo afetar, até mesmo,

o sinal dos coeficientes.

- (5ª hipótese) - Autocorrelação -> estimador NÃO BLUE, SEM VIÉS,

mas testes de hipóstes comprometidos. Igual à 4ª HIPO, porém se o

modelo estimado tiver uma versão defasada da variável dependente,

existência de autocorrelação torna o estimador viesado!

- Testes

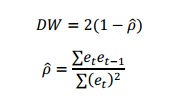

- Testes: Durbin-Watson (DW):

- H0: Não tem auto

- H0: Não tem auto

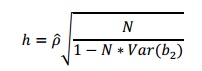

- Teste H de Drubin:

caso haja variálve

dependente defasada

como explicativa

- Teste Breusch-Godfrey

- Regressão do resíduo contra sua

versão defasada, analisada pelo

Teste F ou R²

- Regressão do resíduo contra sua

versão defasada, analisada pelo

Teste F ou R²

- Correção: Y - Rho*Y_1 , aí faz MQO

- Testes: Durbin-Watson (DW):

- Testes

- Resumo

- Autocorrelação

- Não são mais

eficientes (BLUE)

- Lineares

- Não

viesados

- Consistentes

- As variâncias

estimadas serão

viesadas (em

geral,

subestimadas).

- Não são mais

eficientes (BLUE)

- Heterocedasticidade

- Não são mais

eficientes (BLUE)

- Não são mais

eficientes (BLUE)

- Autocorrelação

- ANOVA

- os resíduos são os

erros de ajuste após

a estimação da reta

original , ou seja, na

regressão feita com

base na amostra e

não mais na

população.

- MQO

- Testes de hipótese

- A distribuição t de Student é utilizada para os casos emque a

variância populacional não é conhecida

- O p-valor é o menor nível de significância ao qual a hipótese nula pode ser rejeitada.

- A distribuição t de Student é utilizada para os casos emque a

variância populacional não é conhecida

- Regressão múlitpla

- 1. Critérios de escolha entre modelos

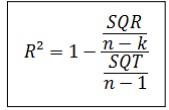

- O R² nunca diminui ao acrescentarmos variáveis explicativas

- Uma forma de resolver tal problema é a partir do uso da estatística doR² ajustado. Esta leva em

conta os graus de liberdade dos quadrados explicados edos quadrados dos resíduos da seguinte

forma

- Uma forma de resolver tal problema é a partir do uso da estatística doR² ajustado. Esta leva em

conta os graus de liberdade dos quadrados explicados edos quadrados dos resíduos da seguinte

forma

- O R² nunca diminui ao acrescentarmos variáveis explicativas

- 2. Consistência de um Estimador

- Um estimador consistente é aquele em que, à medida que

amostra, ele converge para seu valor “verdadeiro”. Ou seja, o

estimador é muito confiável em grandes amostras, já que ele

tende a apontar para o estimador que seria obtido caso a

regressão fosse feita com a população

- O TLC nos ensina que uma variável padronizada (variável que tem seu

valor diminuído de sua média e divido pelo seu desvio padrão) tem

uma distribuição que tende para a distribuição normal quando o

tamanho da amostra cresce.

- Para que as estatísticas t e F sejam

válidas assintoticamente é necessário que

os erros sejam normalmente distribuídos.

- Um estimador consistente é aquele em que, à medida que

amostra, ele converge para seu valor “verdadeiro”. Ou seja, o

estimador é muito confiável em grandes amostras, já que ele

tende a apontar para o estimador que seria obtido caso a

regressão fosse feita com a população

- 1. Critérios de escolha entre modelos

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.