20155715

Description

Mind Map by YULLY ANDREA ESTEPA ROMERO, updated more than 1 year ago

|

|

Created by YULLY ANDREA ESTEPA ROMERO

about 5 years ago

|

|

NORMATIVIDAD

INTERNACIONAL DEL

GRUPO 2- NIIF

PYMES

- NORMAS DE APLICACIÓN GENERAL

- SECCIÓN 1 PEQUEÑAS Y

MEDIANAS EMPRESAS

- Conocer las características de los

PYMES y saber que entidades no

deben cumplir con las NIIF para

los PYMES

- Conocer las características de los

PYMES y saber que entidades no

deben cumplir con las NIIF para

los PYMES

- SECCIÓN 2 CONCEPTO Y

PRINCIPIOS GENERALES

- Comprender el objetivo de los Estados Financieros de información

general. Comprender los conceptos que utIliza el IASB que permite

adquirir un conocimiento cohesivo frente a las NIIF y las PYMES

- Comprender el objetivo de los Estados Financieros de información

general. Comprender los conceptos que utIliza el IASB que permite

adquirir un conocimiento cohesivo frente a las NIIF y las PYMES

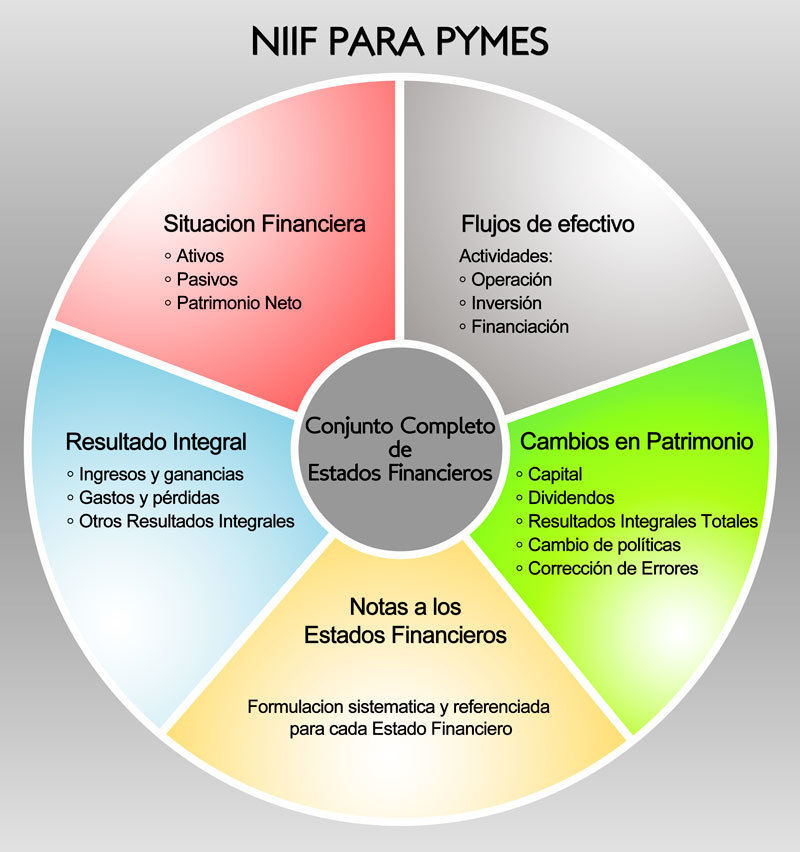

- SECCIÓN 3 PRESENTACIÓN DE LOS

ESTADOS FINANCIEROS

- Conocer los requerimientos para la presentación de los estados

financieros de acuerdo a las NIIF para los PYMES

- Conocer los requerimientos para la presentación de los estados

financieros de acuerdo a las NIIF para los PYMES

- SECCIÓN 4 ESTADOS DE SITUACIÓN

FINANCIERA

- Conocer los requerimientos de información financiera para la presentación del estado de

situación financiera conforme a la NIIF para las PYMES.

- Conocer los requerimientos de información financiera para la presentación del estado de

situación financiera conforme a la NIIF para las PYMES.

- SECCIÓN 5 ESTADO DEL RESULTADO

INTEGRAL Y ESTADO DE RESULTADOS

- Igual que la sección 4 incluyendo el

estado de resultados conforme a la NIIF

para Las PYMES.

- Igual que la sección 4 incluyendo el

estado de resultados conforme a la NIIF

para Las PYMES.

- SECCIÓN 6 ESTADO DE CAMBIOS EN EL

PATRIMONIO Y ESTADO DE RESULTADOS Y

GANANCIAS ACUMULADAS

- Conocer el requerimiento para los estados de cambio en el

patrimonio y estado de resultados y ganancias acumuladas en

la NIIF para las PYMES

- Conocer el requerimiento para los estados de cambio en el

patrimonio y estado de resultados y ganancias acumuladas en

la NIIF para las PYMES

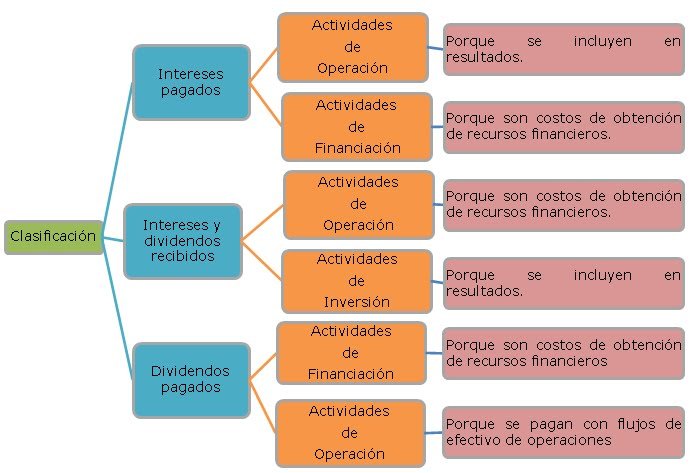

- SECCIÓN 7 ESTADOS DE FLUJO DE

EFECTIVO

- Requerimiento de información financiera para los estados de

flujo de efectivo conforme a las NIIF para las PYMES.

- Requerimiento de información financiera para los estados de

flujo de efectivo conforme a las NIIF para las PYMES.

- SECCIÓN 8 NOTAS DE LOS ESTADOS

FINANCIEROS

- Conocer los requerimientos de las notas de los

estados financieros según lo conforme a las NIIF y

las PYMES

- Conocer los requerimientos de las notas de los

estados financieros según lo conforme a las NIIF y

las PYMES

- SECCIÓN 9 CONSOLIDACIÓN DE

ESTADOS FINANCIEROS Y

SEPARADOS

- Conocer los requerimientos de información

financiera para los estados financieros

consolidados, separados y combinados de

acuerdo con la NIIF para las PYMES

- Conocer los requerimientos de información

financiera para los estados financieros

consolidados, separados y combinados de

acuerdo con la NIIF para las PYMES

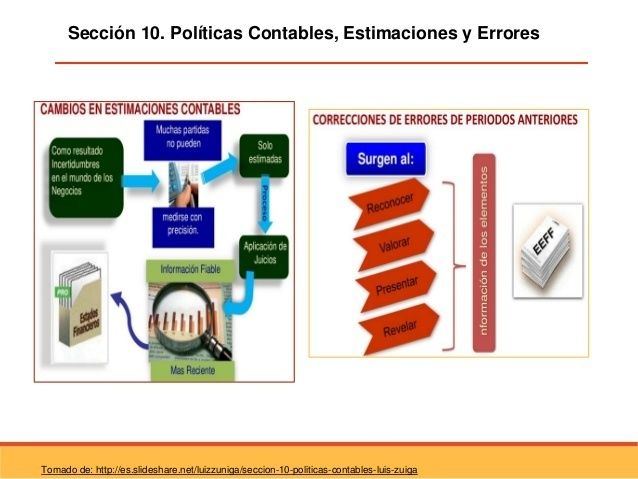

- SECCIÓN 10 POLÍTICAS CONTABLES

ESTIMACIONES Y ERRORES

- SECCIÓN 1 PEQUEÑAS Y

MEDIANAS EMPRESAS

- NORMAS DE APLICACIÓN ESPECIFICA

- SECCIÓN 11. INSTRUMENTOS

FINANCIEROS BÁSICOS

- Aplicable a todas las entidades. Requerimiento

básico a lo conforme de las NIIF y PYMES

- Aplicable a todas las entidades. Requerimiento

básico a lo conforme de las NIIF y PYMES

- SECCIÓN 12.OTROS TEMAS

RELACIONADOS CON LOS

INSTRUMENTOS FINANCIEROS

- Establecer el reconocimiento, bajo en cuentas, medición e

información a revelar de los instrumentos financieros

- Establecer el reconocimiento, bajo en cuentas, medición e

información a revelar de los instrumentos financieros

- SECCIÓN 13. INVERSIONES

- Determinar la contabilización e información

financiera de inventarios.

- Determinar la contabilización e información

financiera de inventarios.

- SECCIÓN 14.INVERSIONES EN ASOCIADAS

- Determinar la contabilización e información de las

inversiones en asociadas.

- Determinar la contabilización e información de las

inversiones en asociadas.

- SECCIÓN 15. INVERSIONES EN

NEGOCIOS CONJUNTOS

- Determinar la contabilización e información

de las inversiones en negocios conjuntos.

- Determinar la contabilización e información

de las inversiones en negocios conjuntos.

- SECCIÓN 16. PROPIEDADES DE INVERSIONES

- Determinar la contabilización e información financiera de las

propiedades de inversión.

- Determinar la contabilización e información financiera de las

propiedades de inversión.

- SECCIÓN 17.PROPIEDADES, PLANTA Y EQUIPO

- Determinar la contabilización e información financiera de

propiedades, planta y equipo.

- Determinar la contabilización e información financiera de

propiedades, planta y equipo.

- SECCIÓN 18. ACTIVOS

INTANGIBLES DISTINTOS ALA

PLUSVALÍA

- SECCIÓN

19.COMBINACIÓN DE

NEGOCIOS Y PLUSVALÍA

- SECCIÓN 11. INSTRUMENTOS

FINANCIEROS BÁSICOS

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.