21384160

Description

Mind Map by Pedro Roberto Martínez Saénz, updated more than 1 year ago

More

PAPELES DE TRABAJO DE LA

AUDITORIA

- Definicion

- son la evidencia de los análisis, comprobaciones,

verificaciones, interpretaciones, etc., en que se

fundamenta el Contador Público, para dar sus opiniones y

juicios sobre el sistema de información examinado

- PEDRO ROBERTO MARTINEZ SAENZ

199941259

- PEDRO ROBERTO MARTINEZ SAENZ

199941259

- son todas aquellas cédulas y documentos que son elaborados

por el Auditor u obtenidos por él durante el transcurso de cada

una de las fases del examen

- son la evidencia de los análisis, comprobaciones,

verificaciones, interpretaciones, etc., en que se

fundamenta el Contador Público, para dar sus opiniones y

juicios sobre el sistema de información examinado

- Objetivos

- Recoger la evidencia

obtenida.

- Supervisar el trabajo del equipo de

auditoria

- Ayuda a la correcta ejecución del

trabajo

- Cualquier persona puede supervisar lo

realizado

- Suministrar la base para los informes y opiniones del Auditor

- Recoger la evidencia

obtenida.

- CLASIFICACIÓN DE LOS PAPELES

DE TRABAJO

- POR SU USO

- De acuerdo a la utilización que tengan los papeles de Auditoría en

el período examinado o en varios períodos de clasifican en

Archivo de la Auditoría y Archivo Continuo o Permanente de

Auditoría

- De acuerdo a la utilización que tengan los papeles de Auditoría en

el período examinado o en varios períodos de clasifican en

Archivo de la Auditoría y Archivo Continuo o Permanente de

Auditoría

- POR SU CONTENIDO

- De acuerdo al contenido de cada papel de trabajo, estos se

clasifican en Hojas de Trabajo, Cédulas Sumarias y Cédulas

Analíticas

- HOJA DE TRABAJO

- Son hojas multicolumnares en las cuales se listan

agrupamientos de cuentas de mayor con los

saldos sujetos a examen

- Son hojas multicolumnares en las cuales se listan

agrupamientos de cuentas de mayor con los

saldos sujetos a examen

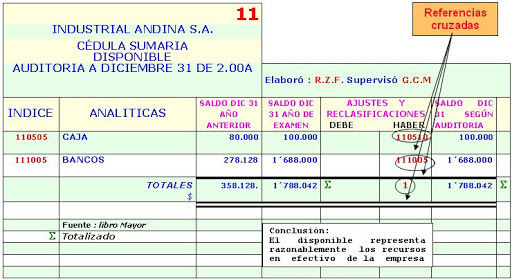

- Cédulas sumarias o de resumen

- Son aquellas que contienen el primer análisis de los datos

relativos a uno de los renglones de las hojas de trabajo y

sirven como nexo entre ésta y las cédulas de análisis o de

comprobación.

- Son aquellas que contienen el primer análisis de los datos

relativos a uno de los renglones de las hojas de trabajo y

sirven como nexo entre ésta y las cédulas de análisis o de

comprobación.

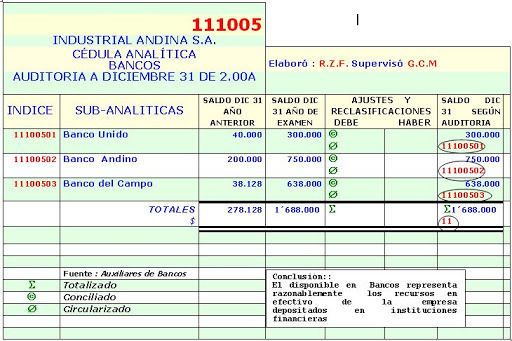

- CÉDULAS ANALÍTICAS O DE

COMPROBACIÓN

- En estas cédulas se detallan los rubros contenidos en las cédulas sumarias, y contienen

el análisis y la comprobación de los datos de estas últimas, desglosando los renglones o

datos específicos con las pruebas o procedimientos aplicados para la obtención de la

evidencia suficiente y competente

- En estas cédulas se detallan los rubros contenidos en las cédulas sumarias, y contienen

el análisis y la comprobación de los datos de estas últimas, desglosando los renglones o

datos específicos con las pruebas o procedimientos aplicados para la obtención de la

evidencia suficiente y competente

- HOJA DE TRABAJO

- De acuerdo al contenido de cada papel de trabajo, estos se

clasifican en Hojas de Trabajo, Cédulas Sumarias y Cédulas

Analíticas

- POR SU USO

- CONTENIDO DE LOS

PAPELES DE TRABAJO

- mínima unidad de análisis, las técnicas y

procedimientos que el Auditor aplicó

- NO DEBEN CONTENER

- no ser copia de la contabilidad de la empresa

- no ser copia de los estados financieros

- no ser copia de la auditoria del año pasado

- no ser copia de la contabilidad de la empresa

- mínima unidad de análisis, las técnicas y

procedimientos que el Auditor aplicó

- IMPORTANCIA DE LOS PAPLES DE TRABAJO

- PROPORCIONAN EL SUSTENTO PARA EL INFORME

- FACILITAN LA CONDUCCIÓN Y SUPERVISIÓN DE LA AUDITORIA

- PERMITEN LA REVISIÓN DE LA CALIDAD DEL TRABAJO REALIZADO

- PROPORCIONAN EL SUSTENTO PARA EL INFORME

- ESTRUCTURA GENERAL DE LOS PAPELES DE TRABAJO

- El nombre de la compañía sujeta a examen

- Área que se va a revisar

- Fecha de auditoria

- La firma o inicial de la persona que preparó la cédula

y las de quienes lleven a cabo la supervisión en sus

diferentes niveles

- Fecha en que la cédula fue preparada

- Fecha en que la cédula fue preparada

- El nombre de la compañía sujeta a examen

- Los Papeles de Trabajo Están Constituidos Por

- Programas de trabajo Planillas con análisis y anotaciones obtenidas de la empresa. Las cartas

de confirmación enviadas por terceros. Manifestaciones obtenidas de la compañía Extractos

de documentos y registros de la compañía. Planillas con comentarios preparados por el

Auditor.

- Programas de trabajo Planillas con análisis y anotaciones obtenidas de la empresa. Las cartas

de confirmación enviadas por terceros. Manifestaciones obtenidas de la compañía Extractos

de documentos y registros de la compañía. Planillas con comentarios preparados por el

Auditor.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.