24245394

Description

Mind Map by Katherine Calle, updated more than 1 year ago

|

|

Created by Katherine Calle

over 4 years ago

|

|

Capítulo 2 Proyectar yvalorar Flujos de caja

- Descuento de flujos de caja y

valoración

- Ejemplo: Túnel de lavado

- Generación de FC de

entrada

- Generación de FC

de salida

- Generación de

FC inesperados

- Generación de FC de

entrada

- El proceso de DCF en tres etapas

- Proyección de importes y

fechas de llegada de

pagos

- Determinación de la tasa

apropiada para descontar al

presente los FC futuros

- Descontar los FC futuros al presente

- Proyección de importes y

fechas de llegada de

pagos

- Ejemplo: Túnel de lavado

- Definición de FC de inversión

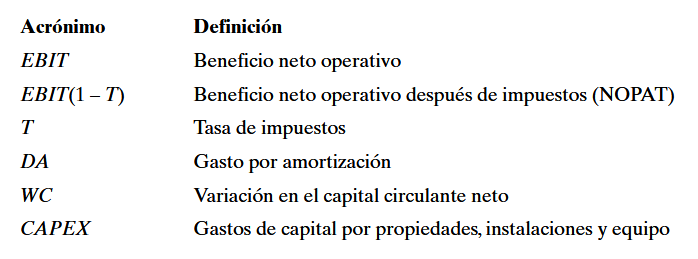

- FC relevantes

- También denominados FC incrementales

- Incluyen los FC generados directamente por la inversión, así como

los efectos indirectos que esta puede tener sobre las otras líneas de

negocio de la empresa

- Error común al calcularlos: Costos hundidos

- Gastos realizados o a relizar

independientemente de hacer la inversión

- Gastos realizados o a relizar

independientemente de hacer la inversión

- Es importante considerar solo los ingresos y costes incrementales

que resulten directamente de la decisión de invertir

- También denominados FC incrementales

- FC conservadores y optimistas

- Proyecciones de los

gerentes

- Pesimistas, debido a incentivos gerenciales

- Otimistas, debido a un exceso de confianza

- Pesimistas, debido a incentivos gerenciales

- Altos directivos animan a los gerentes a elaborar FC desados mas no optimistas

- Proyecciones de los

gerentes

- FC disponible de recursos propios frente a

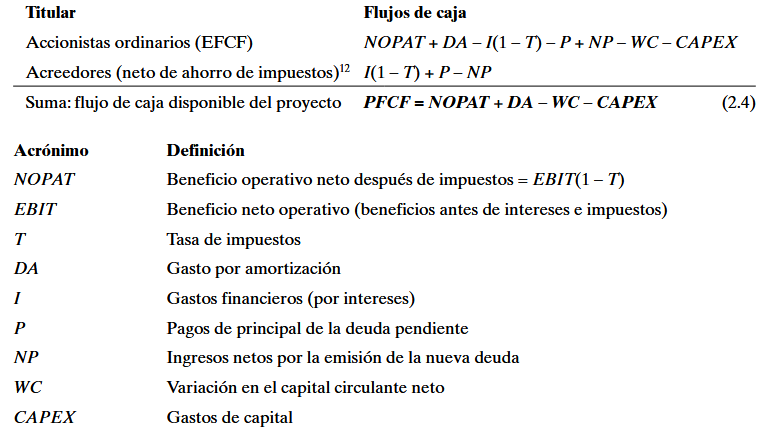

FC disponible del proyecto

- EFCF

- Se centra en FC que se pueden distribuir entre los accionistas

- Se utiliza para valorar la parte del proyecto destinada a recursos propios

- El proyecto está desapalancado

- Sin gastos por interés

- Sin ingresos por emisiones de deuda

- Sin gastos por interés

- Fórmula

- Se centra en FC que se pueden distribuir entre los accionistas

- PFCF

- Combina los FC a distribuir entre los acreedores y propietarios de los AF

- Base para estimar el valor del proyecto en su conjunto

- Combina los FC a distribuir entre los acreedores y propietarios de los AF

- EFCF

- FC disponible del proyecto (PFCF)

- FC que puede distribuirse entre todas las fuentes

de capital de la empresa

- Cálculo

- Sumar los FC que acumula cada

uno de los titulares de derechos

sobre el proyecto

- La suma de todos los FC del funcionamiento del proyecto, después de

satisfacer gastos operativos, impuestos ynuevas inversiones en capital

circulante y CAPEX, pero antes de que se realice ningún pago a los

titulares de derechos sobre el proyecto (accionistas y titulares de deuda).

- Sumar los FC que acumula cada

uno de los titulares de derechos

sobre el proyecto

- FC que puede distribuirse entre todas las fuentes

de capital de la empresa

- FC relevantes

- Valorar los flujos de caja de la

inversión

- Cómo evaluar la inversión con

el VAN y la TIR

- TIR: tasa de rendimiento compuesta que

ganaremos con la inversión

- La diferencia entre el valor actual de los FC esperados

y el coste inicial de la inversión es frecuentemente

denominada valor actual neto

- TIR: tasa de rendimiento compuesta que

ganaremos con la inversión

- Proyectos

mutuamente excluyentes

- Alternativas o proyectos que compiten,

la empresa debe elegir solo uno

- La elección de una impide

invertir en la demás

- Alternativas o proyectos que compiten,

la empresa debe elegir solo uno

- Cómo evaluar la inversión con

el VAN y la TIR

Media attachments

{kind=link}

{kind=link}

{kind=link}

0 comments

Want to create your own Mind Maps for free with GoConqr? Learn more.