25335619

Description

Mind Map by Stephanie Hernandez Guerrero, updated more than 1 year ago

|

|

Created by Stephanie Hernandez Guerrero

over 4 years ago

|

|

PERIODOS DEL DESARROLLO DE LA CIENCIA CONTABLE

- INTRODUCCIÓN

Annotations:

- La contabilidad es una actividad tan antigua como la propia Humanidad, se remonta desde tiempos muy antiguos.

- ¿POR QUÉ EL HOMBRE EN SUS INICIOS NECESITA LA CONTABILIDAD?

Annotations:

- El hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no era suficiente para guardar información requerida.

- ¿CUANDO EMPEZARON LOS INICIOS DE LA CONTABILIDAD?

Annotations:

- Muchas investigaciones dan cuenta, que los inicios se han encontrado en la prehistoria hallándose vestigios de ello alrededor de 8.000 a.c.

- LOS PERIODOS CLAVES Y MÁS RELEVANTES DE LA HISTORIA DE LA CONTABILIDAD

Annotations:

- Se definen en tres periodos históricos , por medio de los cuales se analiza la evaluación del pensamiento contable y de la como tal.

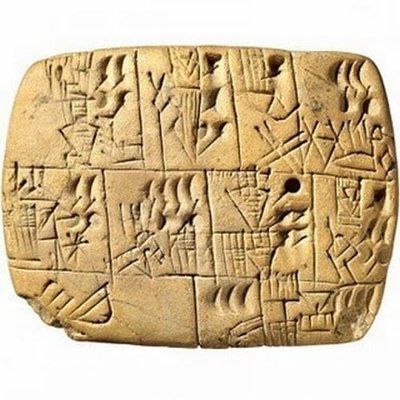

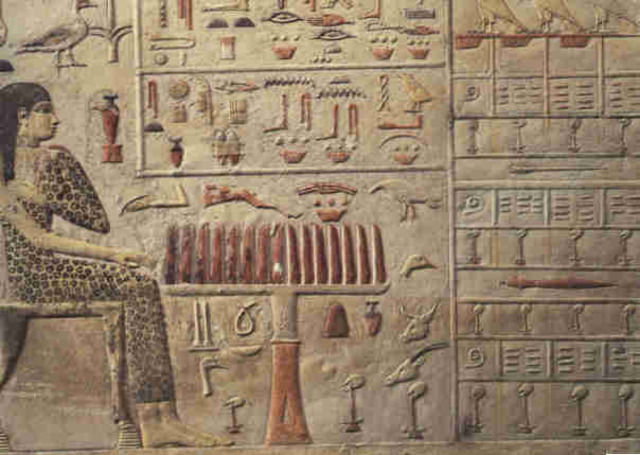

- PERIODO EMPÍRICO

Annotations:

- Gertz (1996) afirma que los orígenes de la contabilidad, se remontan al año 6.000 a.C., cuando ocurren las primeras prácticas contables en los valles de Mesopotamia, evidenciadas en tablillas de barro.

- MODELO

Annotations:

- Bajo este modelo, la contabilidad cumplía con la necesidad de llevar el control de los recursos que disponía una organización, surgen las primeras representaciones contables simbólicas de la producción, por medio de representación simbólica.

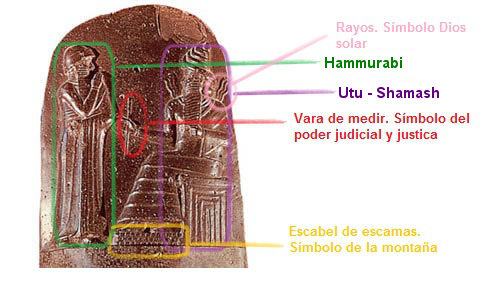

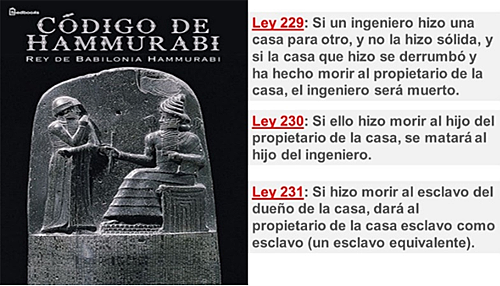

- CÓDIGO HAMMURABI

- CONTENIDO

Annotations:

- Contiene 282 leyes escritas por escribas en 12 tablas, el ordenamiento jurídico establecido en el código, permitía a la contabilidad establecerse en un ámbito comercial un poco más tecnificado,

- FORMULACIÓN

Annotations:

- Formulaba leyes penales, de comercio y de formas de contratación avanzadas.

- CONTENIDO

- CONTABILIDAD EN LA ANTIGUA ROMA

Annotations:

- En la antigua Roma, la contabilidad privada también gozaba de gran importancia, se exigía a los jefes de las familias influyentes y privilegiadas.

- CODEX TABULAE

Annotations:

- Sirve como registro de los ingresos y egresos y demás operaciones en el cual se registraba control del flujo de dinero.

- ADVERSARIA

Annotations:

- Es un libro que llevaba exclusivamente el control y transacciones de la caja dando así como resultado información del patrimonio, lo que para la época represento un importante paso en la contabilidad.

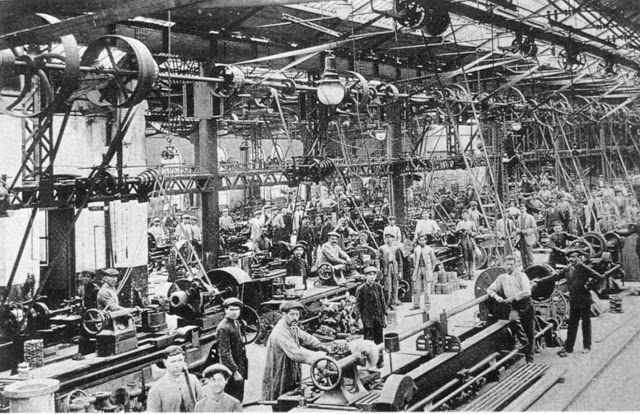

- PERIODO CIENTÍFICO

Annotations:

- Este periodo surge como resultado de las revoluciones industriales y los cambios económicos en las formas de producción debidas a la Revolución Industrial.

- CAPITALISMO INDUSTRIAL

Annotations:

- Durante este periodo se presenta el apogeo del capitalismo industrial. Estos acontecimientos representaron para la contabilidad un fortalecimiento de su campo de estudios como disciplina general.

- DESARROLLO DE LA INVESTIGACIÓN CONTABLE

Annotations:

- Además en el desarrollo de la investigación, como en la contabilidad de auditoría, de costos, de gestión y otra áreas de poco interés en cuerpo academico contable, ni como necesidad de las organizaciones.

- REVOLUCIÓN INDUSTRIAL

- CAMBIOS PRODUCIDOS

Annotations:

- Los cambios producidos durante el periodo científico fueron radicales, innovadores y aportaron eficiencia en el proceso de información de las organizaciones.

- DIVERSIFICACIÓN DE CAMPOS DE ESTUDIO

Annotations:

- Se diversificaron los campos de estudio y escuelas: la economía hacendal, la doctrina alemana de la economía de la empresa, patrimonialismo, el proyecto de investigación económica, corrientes como el paradigma de la utilidad, el programa de investigación formalizado, entre otros, que aportaron cada uno un nuevo punto de vista de la contabilidad.

- PERIODO CLÁSICO

Annotations:

- Este periodo se inicia con la difusión de la obra de Fray Luca Paciolo, Suma Arithmetica (1494), la cual sería determinante en la inclusión y difusión de la partida doble en la práctica contable comercial de su tiempo.

- FRAY LUCA PACIOLI

Annotations:

- Conocido como el padre de la Contabilidad fue un fraile franciscano, matemático, contador, economista y profesor italiano, percusor del cálculo de probabilidades y reconocido históricamente por haber formalizado y establecido el sistema de partida doble.

- SUMMA ARITHMETICA (1494)

- PARTIDA DOBLE

Annotations:

- Luca Pacioli en realidad no era el creador de la partida doble, puesta era una práctica realizada por algunos comerciantes venecianos (Gertz, 1996), sin embargo, su obra sintetizo de manera magistral las practicas contables de los comerciantes de su época, las resumió y las difundió mediante su obra.

- FRANCIA- CENTRO DE GENERACIÓN ACADÉMICA

Annotations:

- Para el siglo XVIII, Francia se configuró como centro de generación académica y literaria contable, pues tuvo la mayor proliferación de autores y literatura , llegando a ocupar el primer lugar en la doctrina contable europea (Anes,2003).

- AVANCES LITERARIOS Y ACADÉMICOS DE CIENCIAS Y DISCIPLINAS

Annotations:

- Se debieron a a que en los siglos XVIi y XVIII se escenifico el surgimiento del proyecto cultural y social de la Modernidad y, por consiguiente, comenzaron a formalizarse las disciplinas a partir de modelos teóricos, prácticas pedagógicas y la relevancia de las profesiones en el contenido social ( Rojas, 2002).

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.