25910120

Description

Mind Map by EMERSON DO NASCIMENTO RODRIGUES, updated more than 1 year ago

|

|

Created by EMERSON DO NASCIMENTO RODRIGUES

over 4 years ago

|

|

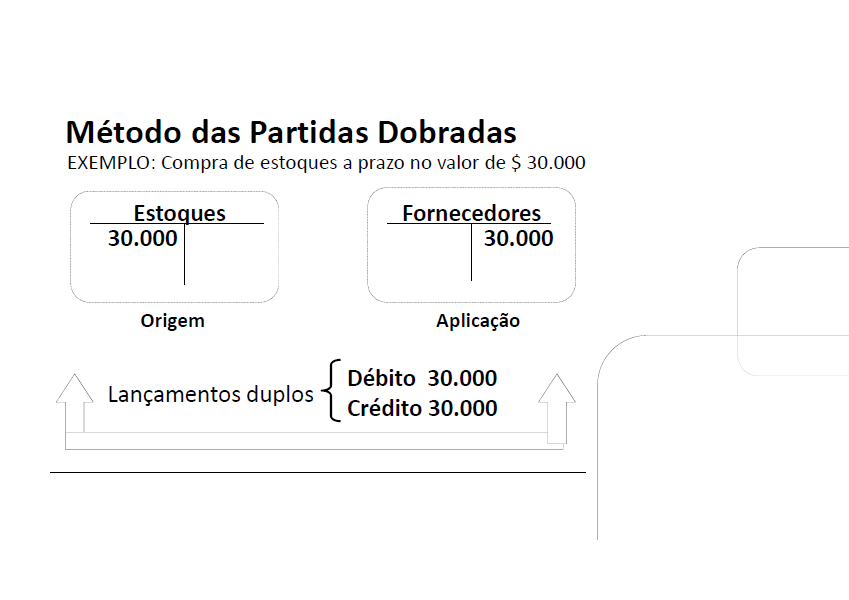

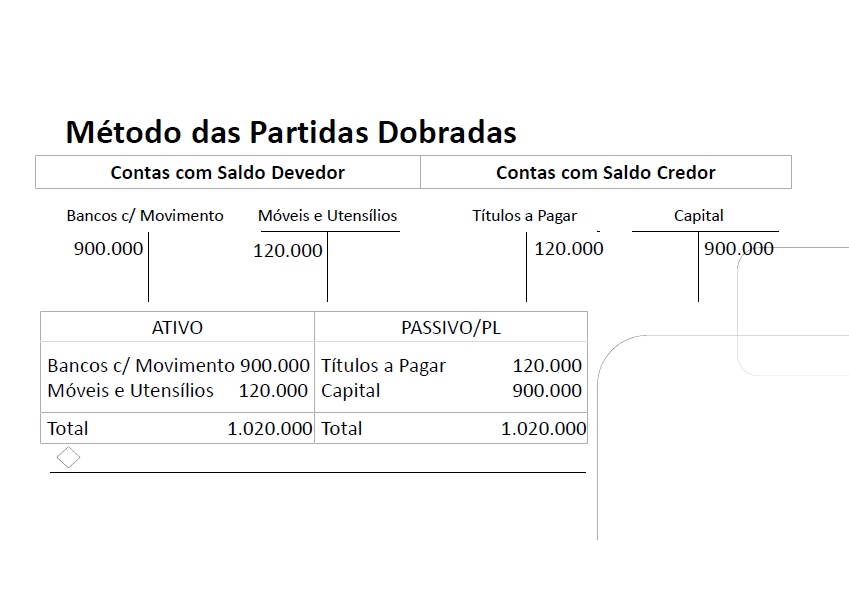

Método das Partidas Dobradas

Annotations:

- • Teoria patrimonialista: definiu a atual estrutura do patrimônio utilizada pela contabilidade dividida em ATIVO, PASSIVO e PATRIMÔNIO LÍQUIDO. • Contas patrimoniais: servem ao objetivo de registro dos fatos que envolvem patrimônio. • Contas de resultado: permitem o registro dasoperações que envolvem as receitas e despesaspara que se apure o lucro ou o prejuízo do período.

- • Toda a estrutura de registro e controle patrimonial é baseada no conceito de aplicações e origens de recursos. • Na contabilidade convencionou que as aplicações são representadas por débitos enquanto as origens são representadas por créditos. • O método das partidas dobradas consiste em utilizar um débito e um crédito correspondente a cada registro.

- Contextualização

Annotations:

- • Para que a estrutura patrimonial se mantenha padronizada e atingindo seu objetivo, os elementos patrimoniais recebem nomenclaturas também padronizadas por meio de planos de contas. • Mesmo que para cada empresa possa haver variações nos termos dos elementos patrimoniais, a estrutura básica deve ser mantida. • Para que haja o compartilhamento da estrutura patrimonial são elaborados planos organizados.

- • Para exercer seu papel, a contabilidade faz o processo de registro dos fatos ocorridos no cotidiano das organizações. Isso ocorre por meio do método das partidas dobradas.

- estrutura patrimonial padronizada

- nomenclaturas também padronizadas

- planos de contas

- A base utilizada para registro dos fatos contábeis é a de que

toda aplicação de recursos deve ter sua respectiva origem.

- Aplicação

de

recurso

- Origem

de

recurso

- Origem

de

recurso

- Aplicação

de

recurso

- A base utilizada para registro dos fatos contábeis é a de que

toda aplicação de recursos deve ter sua respectiva origem.

- planos de contas

- nomenclaturas também padronizadas

- Teoria Patrimonialista

Annotations:

- • Ao longo do tempo, existiram várias teorias sobre as contas e a estrutura a ser utilizada para representar o patrimônio.

- O objeto de estudo da contabilidade é o patrimônio.

- Escola Patrimonialista: surgiu início do século XX e

trouxe autonomia científica para a Contabilidade.

- Personalista

- Pessoas

- Materialista

- Valores

- Valores

- Materialista

- Pessoas

- Personalista

- Escola Patrimonialista: surgiu início do século XX e

trouxe autonomia científica para a Contabilidade.

- O estudo patrimonial abrange três áreas:

- Estática Patrimonial:

- preocupa-se com o equilíbrio

das contas patrimoniais.

- Dinâmica Patrimonial:

- é visto o patrimônio próprio e de terceiros

para a aplicação de recursos na entidade.

- Revelação Patrimonial:

- apresenta o patrimônio de maneira

quantitativa e qualitativa

Annotations:

- As teorias das contas buscaram aprimorar a capacidade de representação das operações desenvolvidas pelas entidades.

- Teoria Patrimonialista é a teoria que

estruturou o patrimônio na forma

como o conhecemos atualmente.

Annotations:

- Patrimônio Refletir realidade da empresa

- apresenta o patrimônio de maneira

quantitativa e qualitativa

- Revelação Patrimonial:

- é visto o patrimônio próprio e de terceiros

para a aplicação de recursos na entidade.

- Dinâmica Patrimonial:

- preocupa-se com o equilíbrio

das contas patrimoniais.

- Estática Patrimonial:

- Tipos de Contas

- Contas são as denominações dadas aos elementos que compõem o patrimônio das entidades.

- Tem como finalidade representar o patrimônio de forma que o usuário da informação contábil compreenda a situação patrimonial...

- independentemente de ter conhecimentos profundos de contabilidade.

- Natureza das Contas Contábeis

- Patrimoniais

- • Ativo • Passivo e Patrimônio Líquido

- Contas Patrimoniais

- ATIVO

- ATIVO CIRCULANTE

- ATIVO NÃO CIRCULANTE

- REALIZÁVEL A LONGO PRAZO

- INVESTIMENTOS

- IMOBILIZADO

- INTÁNGIVEL

- INTÁNGIVEL

- IMOBILIZADO

- INVESTIMENTOS

- REALIZÁVEL A LONGO PRAZO

- ATIVO NÃO CIRCULANTE

- ATIVO CIRCULANTE

- PASSIVO

- PASSIVO CIRCULANTE

- PASSIVO NÃO CIRCULANTE

- PATRIMÔNIO LÍQUIDO

- PATRIMÔNIO LÍQUIDO

- PASSIVO NÃO CIRCULANTE

- PASSIVO CIRCULANTE

- ATIVO

- Contas Patrimoniais

- • Ativo • Passivo e Patrimônio Líquido

- Resultado

- • Receitas • Despesas

- • Receitas • Despesas

- Patrimoniais

- Natureza das Contas Contábeis

- independentemente de ter conhecimentos profundos de contabilidade.

- Contas são as denominações dadas aos elementos que compõem o patrimônio das entidades.

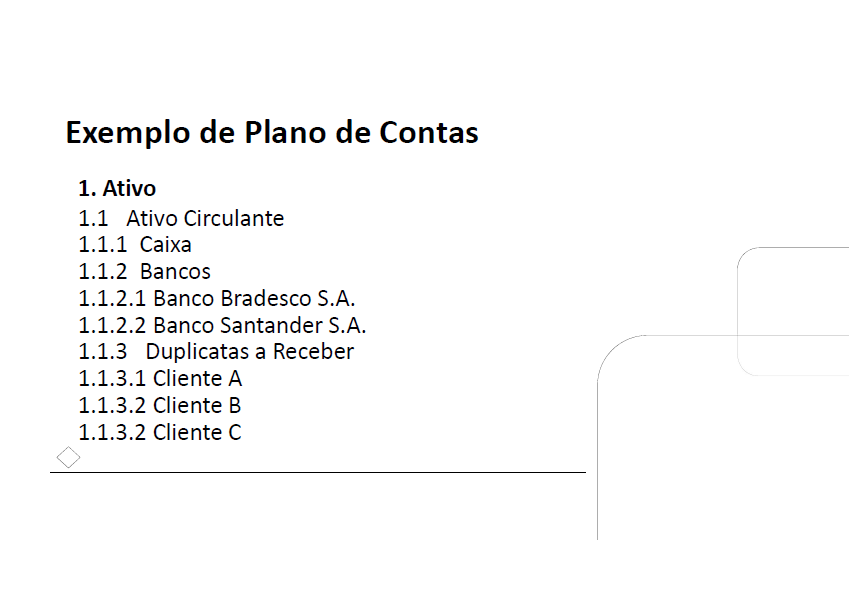

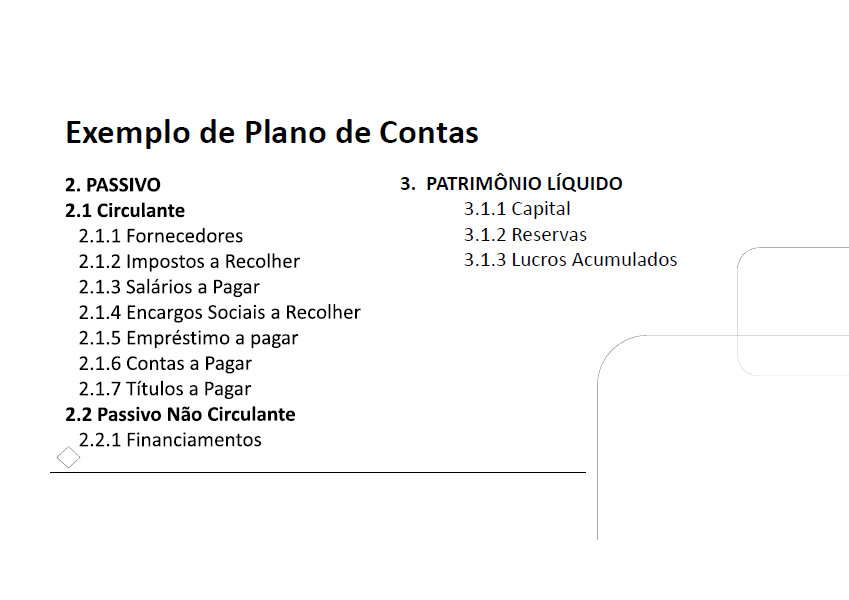

- Plano de Contas

- • Elenco de todas as contas previstas pelo setor contábil da

empresa como necessárias aos seus registros contábeis.

- • A empresa deve possuir seu próprio Plano de Contas, porém

sempre obedecendo à legislação pertinente e em vigor.

- • A medida em que novas contas são necessárias, devem ser

inseridas dentro do Plano de Contas.

- O plano de contas não deve ser algo imutável, mas deve sofrer

poucas alterações ao longo do tempo.

- • Não existe um padrão que sirva a todas as entidades, mas a

estrutura básica deve ser sempre preservada.

- • Plano de contas e a comparabilidade das informações.

- ATIVO

PASSIVO

PL

RECEITAS

DESPESAS

- Ativo Circulante 1.1 Ativo Não Circulante 1.2 Realizável a Longo Prazo 1.2.1 Investimentos 1.2.2 Imobilizado 1.2.3 Intangível 1.2.4

- Ativo Circulante 1.1 Ativo Não Circulante 1.2 Realizável a Longo Prazo 1.2.1 Investimentos 1.2.2 Imobilizado 1.2.3 Intangível 1.2.4

- 1

2

3

4

5

- CONTAS CÓDIGO

- ATIVO

PASSIVO

PL

RECEITAS

DESPESAS

- • Plano de contas e a comparabilidade das informações.

- • Não existe um padrão que sirva a todas as entidades, mas a

estrutura básica deve ser sempre preservada.

- O plano de contas não deve ser algo imutável, mas deve sofrer

poucas alterações ao longo do tempo.

- • A medida em que novas contas são necessárias, devem ser

inseridas dentro do Plano de Contas.

- • A empresa deve possuir seu próprio Plano de Contas, porém

sempre obedecendo à legislação pertinente e em vigor.

- • Elenco de todas as contas previstas pelo setor contábil da

empresa como necessárias aos seus registros contábeis.

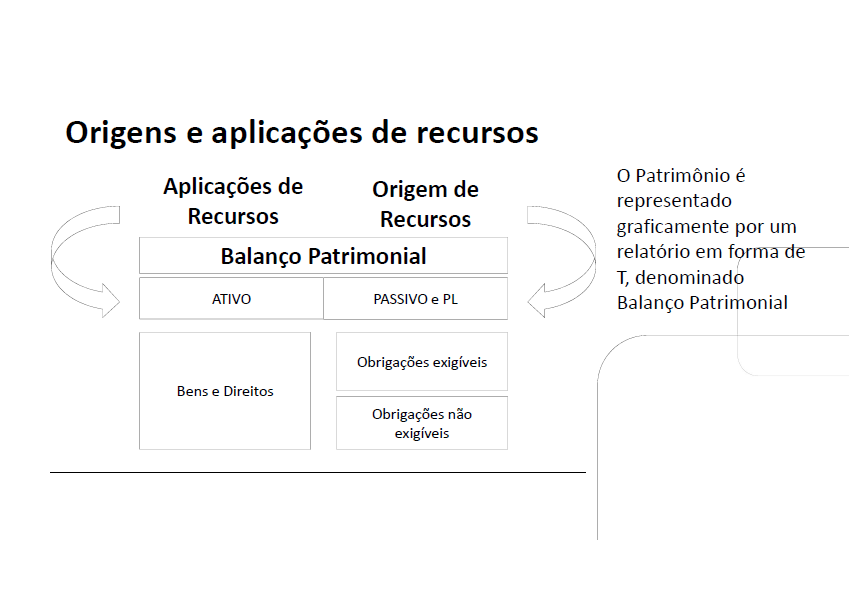

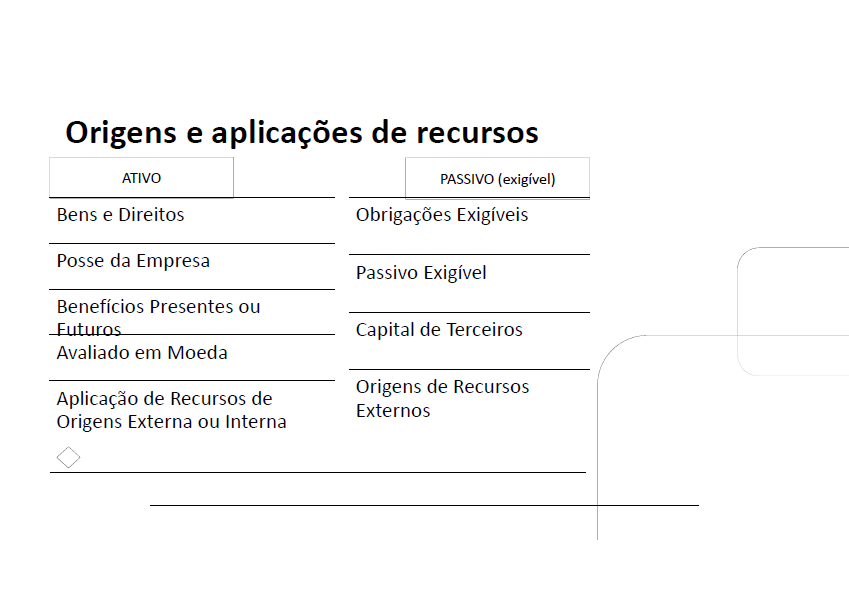

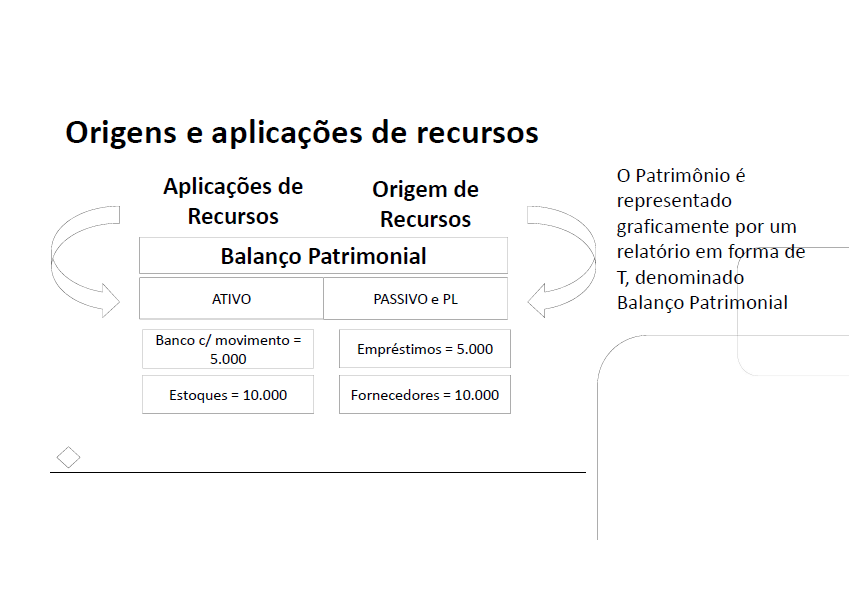

- Origens e aplicações de recursos

- Aplicações de recursos:

- são as inversões de capital (dinheiro ou

equivalentes) em bens e serviços que objetivam

viabilizar as operações das entidades.

- são as inversões de capital (dinheiro ou

equivalentes) em bens e serviços que objetivam

viabilizar as operações das entidades.

- Origens de recursos:

- indicação de onde se originou o recurso que permitiu as

inversões de capital (dinheiro ou equivalentes) em bens

e serviços indicados nas aplicações de recursos.

- indicação de onde se originou o recurso que permitiu as

inversões de capital (dinheiro ou equivalentes) em bens

e serviços indicados nas aplicações de recursos.

- Aplicações de recursos:

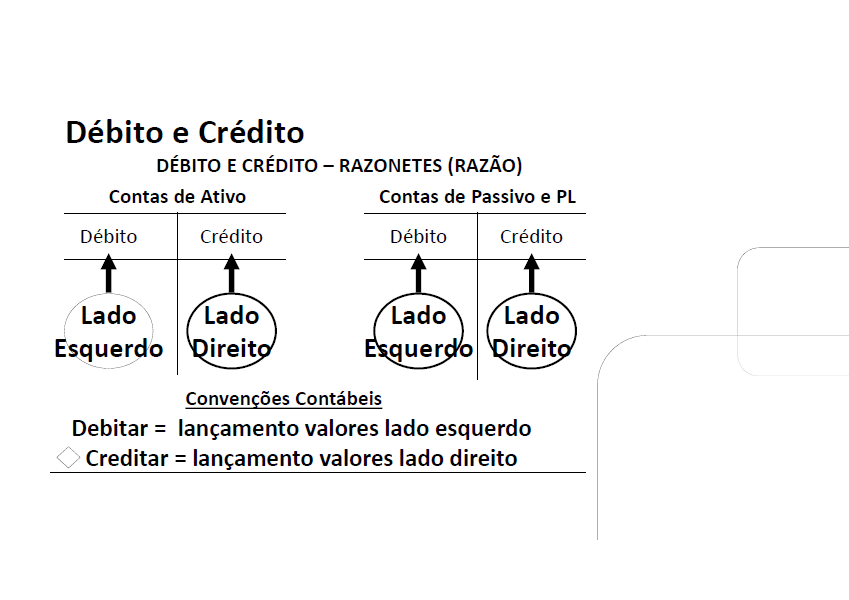

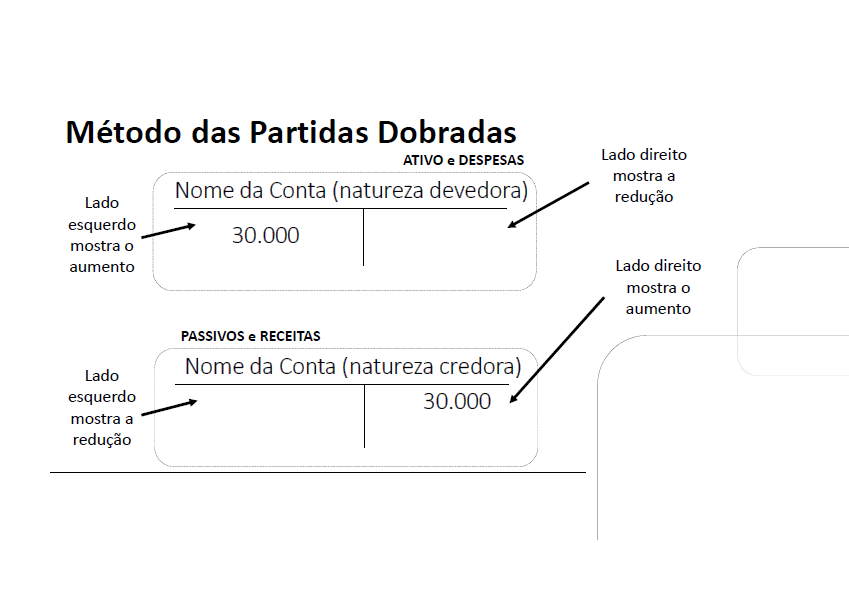

- Débito e Crédito na contabilidade

- Para o correto registro dos fatos contábeis é fundamental identificar

adequadamente os fatos contábeis e atos administrativos ocorridos.

Deve-se analisar os eventos e escolher as contas a serem utilizadas.

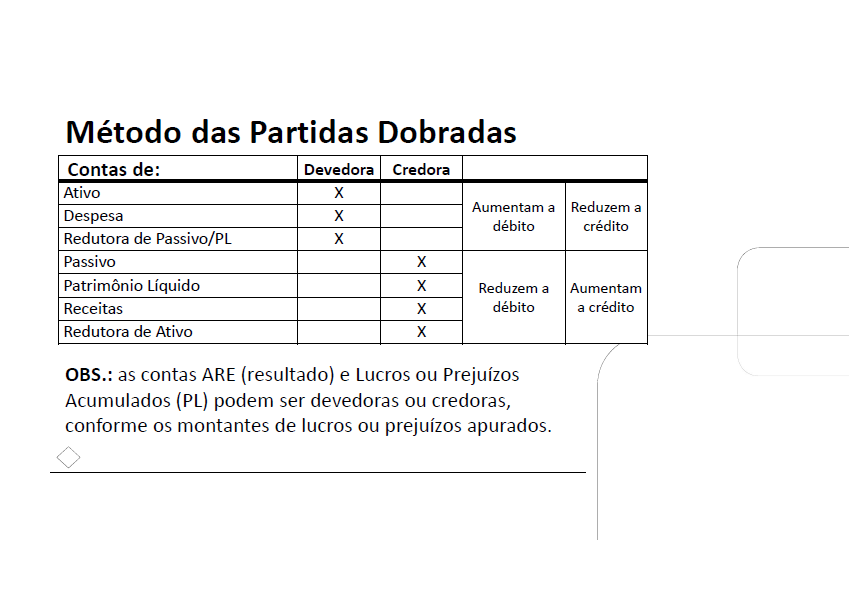

- Débito:

- Crédito:

- são as origens de recursos relativos às

aplicações registradas a cada fato contábil.

- Desenvolvido pelo monge franciscano Luca Pacioli – Itália (1494);

- Para qualquer operação há sempre:

- • Um débito e um crédito de igual valor; ou

- • Um débito e vários créditos de igual valor; ou

- • Vários débitos e um crédito de igual valor.

- Não haverá débito(s) sem crédito(s) correspondentes

Soma dos Débitos = Soma dos Créditos

- Débito e Crédito são

termos posicionais:

esquerda e direta

- Débito e Crédito são

termos posicionais:

esquerda e direta

- Não haverá débito(s) sem crédito(s) correspondentes

Soma dos Débitos = Soma dos Créditos

- • Vários débitos e um crédito de igual valor.

- • Um débito e vários créditos de igual valor; ou

- • Um débito e um crédito de igual valor; ou

- Para qualquer operação há sempre:

- Desenvolvido pelo monge franciscano Luca Pacioli – Itália (1494);

- são as origens de recursos relativos às

aplicações registradas a cada fato contábil.

- são as aplicações de recursos que estão

sendo registrada a partir dos fatos contábeis.

- Crédito:

- Débito:

- Para o correto registro dos fatos contábeis é fundamental identificar

adequadamente os fatos contábeis e atos administrativos ocorridos.

Deve-se analisar os eventos e escolher as contas a serem utilizadas.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.