25950601

Description

Mind Map by EMERSON DO NASCIMENTO RODRIGUES, updated more than 1 year ago

|

|

Created by EMERSON DO NASCIMENTO RODRIGUES

over 4 years ago

|

|

Análise patrimonial

- primeira etapa do processo contábil.

- O principal instrumento de registro

dos fatos contábeis é o lançamento

contábil,

- Os livros obrigatórios para a contabilidade

- livro diário

- livro razão.

- Balanço Patrimonial (BP).

- A principal demonstração

levantada pela contabilidade

- Conhecer sua estrutura é fundamental para as análises

das informações divulgadas pela contabilidade.

- É no BP que se encontra o Patrimônio Líquido (situação

líquida) que representa o capital próprio da entidade.

- A principal demonstração

levantada pela contabilidade

- Balanço Patrimonial (BP).

- livro razão.

- livro diário

- O principal instrumento de registro

dos fatos contábeis é o lançamento

contábil,

- Processo Contábil

- relatórios contábeis.

Annotations:

- Os dados coletados pela Contabilidade são apresentados periodicamente aos interessados de maneira resumida e ordenada, formando assim os relatórios contábeis.

- Base normativa

- Pronunciamentos Contábeis (CPCs)

- Normas Brasileiras de Contabilidade

- Pronunciamentos Contábeis (CPCs)

- Base legal

- Lei das S.A (11.638/07)

- Legislações diversas

- Lei das S.A (11.638/07)

- Coleta de dados

- Envolve a identificação dos fatos contábeis, a análise dos

documentos comprobatórios e organização para o registro.

- Contabilidade

- A partir dos documentos se efetua o registro dos fatos na

forma de lançamento contábil nos respectivos sistemas e

livros contábeis: diário, razão.

- Relatórios Gerenciais

- Por fim são levantados os relatórios financeiros na forma de

demonstrações que evidenciam a situação econômica e

financeira da entidade.

- Usuários da Contabilidade

- Identificação do fato

- Identificação das contas

- Lançamento contábil

- Processamento

- Conciliações e conferências

- Fechamentos

- Fechamentos

- Conciliações e conferências

- Processamento

- Lançamento contábil

- Identificação das contas

- Identificação do fato

- Usuários da Contabilidade

- Por fim são levantados os relatórios financeiros na forma de

demonstrações que evidenciam a situação econômica e

financeira da entidade.

- Relatórios Gerenciais

- A partir dos documentos se efetua o registro dos fatos na

forma de lançamento contábil nos respectivos sistemas e

livros contábeis: diário, razão.

- Contabilidade

- Envolve a identificação dos fatos contábeis, a análise dos

documentos comprobatórios e organização para o registro.

- relatórios contábeis.

- Registro contábil e livro diário

- Lançamento Contábil

- Formalização dos registros contábeis

- Representa a forma pela qual os registros são efetuados e são normatizados

pela legislação e regulamentos emitidos pelos órgãos reguladores.

Annotations:

- Todo lançamento deve conter elementos obrigatórios que servem ao objetivo de dar clareza ao fato que está sendo registrado. Em qualquer entidade que se tenha contato com um lançamento contábil deve ser possível se identificar a que fato ele se refere.

- Elementos Obrigatórios

- Local e data

- Conta devedora

- Conta credores

- Histórico

- Valor

- Valor

- Histórico

- Conta credores

- Conta devedora

- Local e data

- Representa a forma pela qual os registros são efetuados e são normatizados

pela legislação e regulamentos emitidos pelos órgãos reguladores.

- Formalização dos registros contábeis

- Livro Diário

- A vida das entidades está repleta de fatos que geram milhares de registros a cada período.

- Sistematizar o registro e organizar seu armazenamento é fundamental para segurança da informação.

- O livro diário é o instrumento no qual se registram os lançamentos contábeis.

- Ele possui formalidades que garantem o padrão de registro adequado dos fatos contábeis.

- Formalidades do diário (Intrínsecas e extrínsecas)

- • Encadernação.

- Registro em órgão competente.

- Termos de abertura e encerramento.

- Ordem cronológica.

- Moeda corrente do país.

- • Encadernação.

- Formalidades do diário (Intrínsecas e extrínsecas)

- Ele possui formalidades que garantem o padrão de registro adequado dos fatos contábeis.

- O livro diário é o instrumento no qual se registram os lançamentos contábeis.

- Sistematizar o registro e organizar seu armazenamento é fundamental para segurança da informação.

- A vida das entidades está repleta de fatos que geram milhares de registros a cada período.

- Lançamento Contábil

- Livro Razão

- A partir do livro

diário são

sistematizadas e

individualizadas as

contas contábeis.

- É fundamental que se

tenha a

oportunidade de se

analisar as contas

individualmente em

termos de

movimentação.

- É o instrumento

pelo qual se

individualiza a

movimentação das

contas, tanto as

patrimoniais como

as contas de

resultado.

- Essa individualização

acontece por meio

dos débitos e créditos

específicos em cada

conta e permite

avaliar seu saldo,

incrementos e

reduções a partir dos

fatos ocorridos.

- Formalidades do razão (Intrínsecas e extrínsecas)

- Encadernação.

- Não exige registro.

- Termos de abertura e encerramento.

- Ordenação de acordo com o plano de contas.

- Moeda corrente do país.

- Encadernação.

- Formalidades do razão (Intrínsecas e extrínsecas)

- Essa individualização

acontece por meio

dos débitos e créditos

específicos em cada

conta e permite

avaliar seu saldo,

incrementos e

reduções a partir dos

fatos ocorridos.

- É o instrumento

pelo qual se

individualiza a

movimentação das

contas, tanto as

patrimoniais como

as contas de

resultado.

- É fundamental que se

tenha a

oportunidade de se

analisar as contas

individualmente em

termos de

movimentação.

- A partir do livro

diário são

sistematizadas e

individualizadas as

contas contábeis.

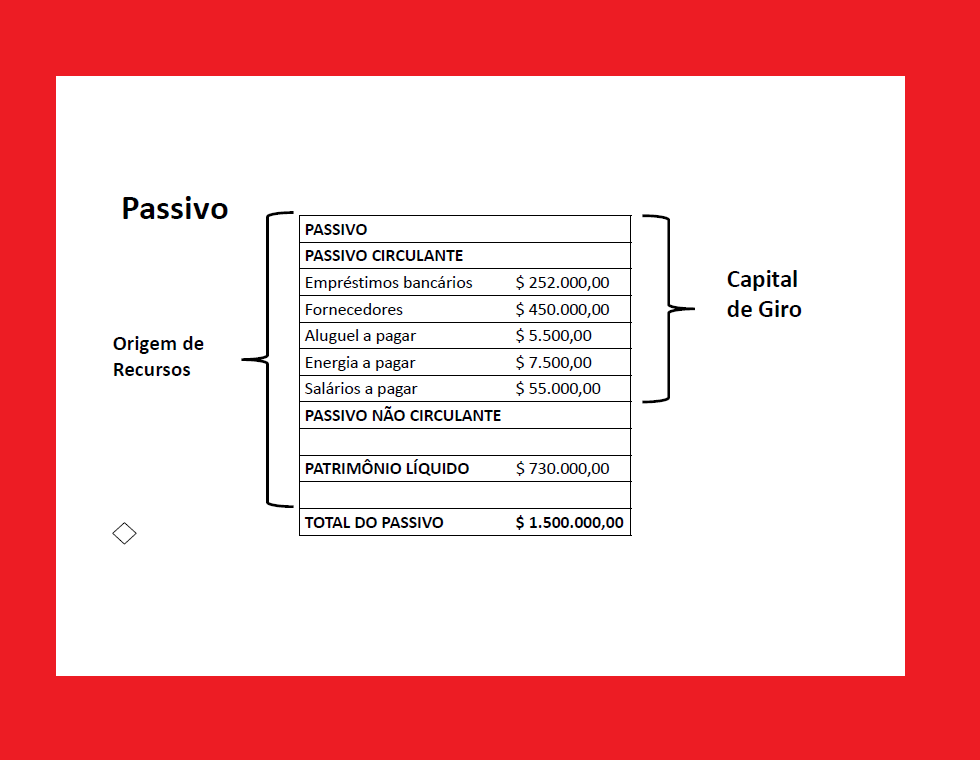

- Ativo e Passivo

- Ativo

- Passivo

- Compreende as obrigações (origens de recursos) da entidade.

Contempla o capital de terceiros e o capital próprio como origem de

recursos, representado pelo Patrimônio Líquido.

- Passivo é uma obrigação presente da entidade de transferir um

recurso econômico como resultado de eventos passados(CPC 00 (R2)).

- Recurso econômico é um direito que tem o potencial de produzir

benefícios econômicos

- Recurso econômico é um direito que tem o potencial de produzir

benefícios econômicos

- Passivo é uma obrigação presente da entidade de transferir um

recurso econômico como resultado de eventos passados(CPC 00 (R2)).

- Compreende as obrigações (origens de recursos) da entidade.

Contempla o capital de terceiros e o capital próprio como origem de

recursos, representado pelo Patrimônio Líquido.

- Compreende os bens e direitos (aplicações de recursos) da entidade.

Contempla o capital de giro e demais elementos necessários à

atividade da entidade.

- Ativo é um recurso econômico presente controlado pela entidade

como resultado de eventos passados (CPC 00 (R2)).

- Recurso econômico é um direito que tem o potencial de produzir

benefícios econômicos

- Recurso econômico é um direito que tem o potencial de produzir

benefícios econômicos

- Ativo é um recurso econômico presente controlado pela entidade

como resultado de eventos passados (CPC 00 (R2)).

- Passivo

- Ativo

- Apuração da situação Líquida

- A situação líquida representa a principal informação utilizada pelos

investidores para decidirem sobre investimentos na entidade.

- Ativo

- -

- Passivo

- =

- Situação Líquida

- Situação Líquida

- =

- Patrimônio Líquido

Annotations:

- Para se conhecer a riqueza líquida da empresa (ou pessoa): somamse os bens e os direitos e, desse total, subtraem-se as obrigações; o resultado é a riqueza líquida, ou seja, a parte que sobra do patrimônio para a pessoa ou empresa.

- Ela é denominada patrimônio líquido ou situação líquida.

- é composto por:

- Capital Social

- Reservas

- Lucros (Prejuízos) Acumulados

Annotations:

- • PL: corresponde ao total aplicado pelos proprietários • Conhecido como Passivo não exigível • Capital próprio: representa a origem interna de recursos.

- Lucros (Prejuízos) Acumulados

- Reservas

- Capital Social

- Patrimônio Líquido

- As situações líquidas se refletem no patrimônio

líquido das entidades. Por isso o patrimônio

líquido recebe a denominação de capital próprio.

- SITUAÇÃO LÍQUIDA POSITIVA: ATIVO > PASSIVO

- SITUAÇÃO LÍQUIDA NEGATIVA: ATIVO < PASSIVO

- SITUAÇÃO LÍQUIDA NEUTRA: ATIVO = PASSIVO

- SITUAÇÃO PLENA: ATIVO = PATRIMÔNIO LÍQUIDO

- SITUAÇÃO PLENA: ATIVO = PATRIMÔNIO LÍQUIDO

- SITUAÇÃO LÍQUIDA NEUTRA: ATIVO = PASSIVO

- SITUAÇÃO LÍQUIDA NEGATIVA: ATIVO < PASSIVO

- SITUAÇÃO LÍQUIDA POSITIVA: ATIVO > PASSIVO

- =

- Situação Líquida

- Situação Líquida

- =

- Passivo

- -

- Ativo

- A situação líquida representa a principal informação utilizada pelos

investidores para decidirem sobre investimentos na entidade.

- Balanço Patrimonial

- O balanço recebe esse nome porque evidencia o equilíbrio entre as

aplicações e origens de recursos. Balanço lembra balança (equilíbrio).

- ATIVO

- Passivo/PL

- Aplicações

- Origens

- Origens

- Passivo/PL

- ATIVO

- Balanço Patrimonial e Balanços Sucessivos

- Fatos Contábeis

- Registro dos Fatos Contábeis

- Balanço Patrimonial

- Novos Fatos Contábeis

- “Novo” Registro dos Fatos Contábeis

- Novo Balanço Patrimonial

- “Novos” Fatos Contábeis

Annotations:

- Considerações Finais • O processo contábil executado pela contabilidade deve ser rigorosamente seguido para garantir consistência das informações. • É por meio dos lançamentos que a contabilidade efetua os registros dos fatos contábeis. Esses devem atender às formalidades legais. • Os livros contábeis são os instrumentos que permitem o registro e a manutenção das informações ao longo do tempo.

- • A equação patrimonial permite sabermos a situação líquida patrimonial das entidades, podendo essas serem favoráveis ou não. • O balanço patrimonial é a principal demonstração da contabilidade e evidencia a situação financeira patrimonial. • É no balanço que retiramos informações importantes sobre ativos, passivos e sobre a situação líquida da entidade representada no PL.

- “Novos” Fatos Contábeis

- Novo Balanço Patrimonial

- “Novo” Registro dos Fatos Contábeis

- Novos Fatos Contábeis

- Balanço Patrimonial

- Registro dos Fatos Contábeis

- Fatos Contábeis

- O balanço recebe esse nome porque evidencia o equilíbrio entre as

aplicações e origens de recursos. Balanço lembra balança (equilíbrio).

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.