2803923

Description

Mind Map by Marcela Castro L, updated more than 1 year ago

|

|

Created by Marcela Castro L

over 9 years ago

|

|

Medición de

los retornos

- RAMP

- (RAPM): Es considerado por los administradores

de riesgo como el punto máximo para la

medición de riesgo/retorno. El problema principal

del RAMP es que no puede tratarse por aparte,

depende de su posible aplicación interna.

- A partir de esto aparecen las

medidas de rendimiento como:

- • SVA (Shareholders Value Analysis):

perspectivas de los accionistas

- • EVA (Economic Value Added):

creación de valor

- • SVA (Shareholders Value Analysis):

perspectivas de los accionistas

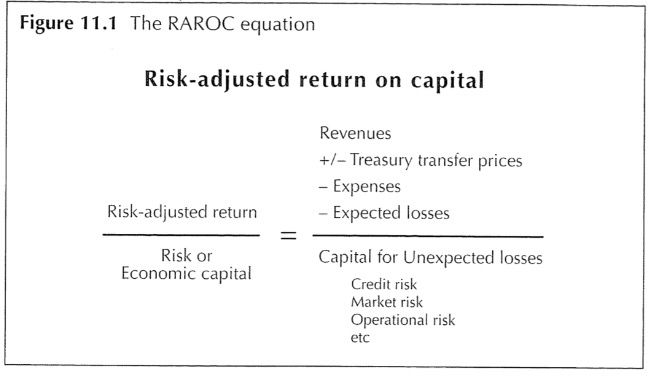

- RAMP = (Ingresos - Costos - PE) / VaR

- Es una medida que permite comparar en los

mismos términos diferentes unidades, líneas de

negocio, etc, haciendo un balance entre riesgo y

retorno.

- La pérdida esperada no es una medida de

riesgo. VaR es la suma de capital operativo que

se necesita el colchón de un banco contra las

pérdidas inesperadas. El VaR también es

conocido como el riesgo de Capital.

- Es una medida que permite comparar en los

mismos términos diferentes unidades, líneas de

negocio, etc, haciendo un balance entre riesgo y

retorno.

- A partir de esto aparecen las

medidas de rendimiento como:

- (RAPM): Es considerado por los administradores

de riesgo como el punto máximo para la

medición de riesgo/retorno. El problema principal

del RAMP es que no puede tratarse por aparte,

depende de su posible aplicación interna.

- El esquema de asignación de capital es la base

con la cual el banco mide la rentabilidad de

diversas líneas de negocios; este esquema

también es usado para medir el desempeño del

banco.

- Por lo anterior, este capítulo

se enfoca en 2 puntos:

- • La asignación de capital económico

- • La evaluación de desempeño con respecto a

la toma de riesgos

- • La asignación de capital económico

- El objetivo de la asignación de capital es forzar

al banco a comportarse como un administrador

de portafolios, facilitando la gestión de riesgos

de toda la empresa, con un propósito doble:

- • Uso de capital económico

y retornos que le den valor

al accionista

- • Asignar capital para

expresar el riesgo que tiene

que ser medido.

- Con lo anterior se puede entender que el

capital económico es el común denominador

entre riesgo y retorno. Es decir que el riesgo no

solo debe ser medido, sino que necesita un

precio; hasta entonces se puede decir que las

líneas de negocio son medibles.

- El objetivo de la evaluación de desempeño es

suministrar un bechmark "comparable", para

medir la contribución al valor de los accionistas

por parte de las unidades de negocio. Como

consecuencia se asigna un presupuesto de

capital efectivo, que se espera sea compensado.

- El objetivo de la evaluación de desempeño es

suministrar un bechmark "comparable", para

medir la contribución al valor de los accionistas

por parte de las unidades de negocio. Como

consecuencia se asigna un presupuesto de

capital efectivo, que se espera sea compensado.

- • Uso de capital económico

y retornos que le den valor

al accionista

- Por lo anterior, este capítulo

se enfoca en 2 puntos:

- RAROC

- Es simple e intuitivo, también puede conocerse

como RORAC o RARORAC; la diferencia está en

donde se ajusta el riesgo. En definitiva es La

rentabilidad ajustada por riesgo sobre el capital.

RORAC, retorno sobre capital ajustado por

riesgo.

- La ecuación de RAROC tiene dos componentes

principales:

- • Rentabilidad ajustada al riesgo; es susceptible

de moderación matemática

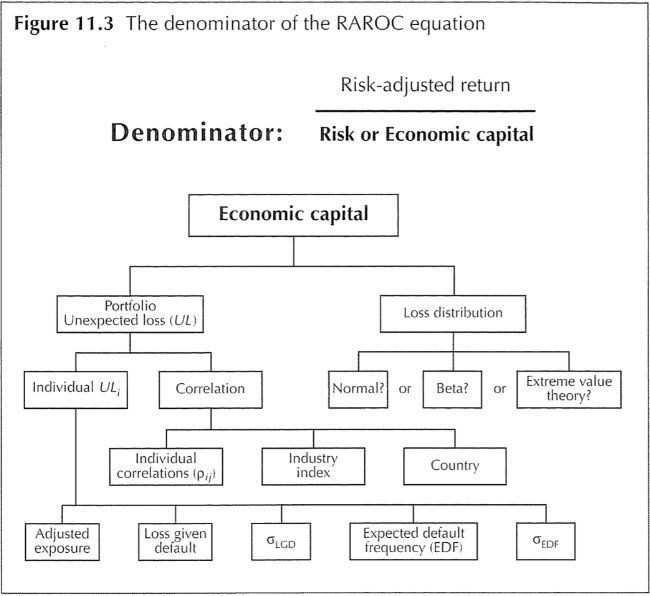

- • Riesgo o Capital Económico; es la cantidad que

un banco necesita para mantener una

calificación crediticia deseada; este es un colchón

de capital

- Toda esta modelación no puede ir mas allá de

las definiciones teóricas, también deben ser

articulados con las estrategias y políticas de la

alta dirección, y supervisores de regulación. Esta

medición tiene dos enfoques:

- Top-Down

- Es un enfoque estratégico, de arriba hacia

abajo en la medición del desempeño se

concentra principalmente en los retornos a nivel

de unidad de negocio y su efecto sobre el

bienestar estratégico del banco en su conjunto.

Se enfoca en el largo plazo.

- El punto clave es que las agregaciones de bajo

nivel eventualmente pueden conducir a la

sub-portafolios de unidad de negocio.

- Es un enfoque estratégico, de arriba hacia

abajo en la medición del desempeño se

concentra principalmente en los retornos a nivel

de unidad de negocio y su efecto sobre el

bienestar estratégico del banco en su conjunto.

Se enfoca en el largo plazo.

- Bottom-Up

- El enfoque más táctico, de abajo a arriba

requiere una medición del desempeño de nivel

transaccional, con un análisis comparativo de

los retornos. También puede ser utilizado para

decidir cuál de estos clientes y sus operaciones

asociadas son realmente beneficiosas para el

banco. Demanda más infraestructura.

- Se enfoca en el corto plazo, tal como: evaluar

día a día el riesgo de crédito, deliberaciones de

comité, definir el precio justo por la transacción,

definir las tasas críticas de rentabilidad

establecidos y el apetito de riesgo pretendida.

- El enfoque más táctico, de abajo a arriba

requiere una medición del desempeño de nivel

transaccional, con un análisis comparativo de

los retornos. También puede ser utilizado para

decidir cuál de estos clientes y sus operaciones

asociadas son realmente beneficiosas para el

banco. Demanda más infraestructura.

- Los dos enfoques son complementarios y

están íntimamente relacionados con la gestión

de riesgos del banco.

- Top-Down

- • Rentabilidad ajustada al riesgo; es susceptible

de moderación matemática

- La ecuación de RAROC tiene dos componentes

principales:

- Es simple e intuitivo, también puede conocerse

como RORAC o RARORAC; la diferencia está en

donde se ajusta el riesgo. En definitiva es La

rentabilidad ajustada por riesgo sobre el capital.

RORAC, retorno sobre capital ajustado por

riesgo.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.