3057449

Description

Mind Map by MARIA ALICIA GAR, updated more than 1 year ago

|

|

Created by MARIA ALICIA GAR

over 9 years ago

|

|

LEY 222 DE 1995

- ESTADOS FINANCIEROS

- Artículo 34. OBLIGACION DE PREPARAR Y

DIFUNDIR ESTADOS FINANCIEROS: por lo

menos una vez al año, el 31 de diciembre,

las sociedades deberán cortar sus cuentas

y preparar y difundir estados financieros

de propósito general, debidamente

certificados. Tales estados se difundirán

junto con la opinión profesional

correspondiente,

- Artículo 35. ESTADOS FINANCIEROS CONSOLIDADOS.La

matriz o controlante,deben preparar y difundir estados

financieros de propósito general consolidados, los resultados

de las operaciones, los cambios en el patrimonio, así como los

flujos de efectivo de la matriz o controlante y sus

subordinados o dominados, como si fuesen los de un

soloente. Los estados financieros de propósito general

consolidados deben ser sometidos a consideración de quien

sea competente, para su aprobación o improbación. Las

inversiones en subordinadas deben contabilizarse en los

libros de la matriz o controlante por el método de

participación patrimonial.

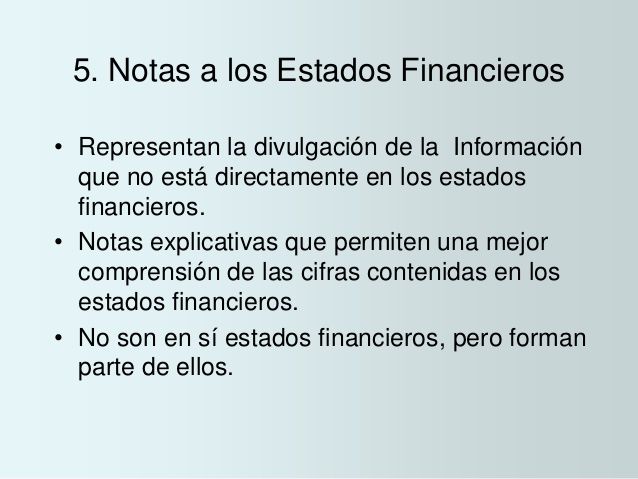

- Artículo 36. NOTAS A LOS ESTADOS

FINANCIEROS Y NORMAS DE

PREPARACION. Los estados financieros

estarán acompasados de sus notas, con

las cuales conforman un todo indivisible.

Los estados financieros y sus notas se

prepararán y presentarán conforme a los

principios de contabilidad generalmente

aceptados.

- Artículo 37. ESTADOS FINANCIEROS

CERTIFICADOS: La certificación consiste en

declarar que se han verificado

previamente las afirmaciones contenidas

en ellos, conforme al reglamento, y que

las mismas se han tomado fielmente de

los libros. representante legal y el

contador público

- Artículo 38. ESTADOS FINANCIEROS

DICTAMINADOS.El resultado final del trabajo del

auditor es su dictamen o informe. A través de él

pone de conocimiento de las personas interesadas

los resultados de su trabajo y la opinión que se ha

formado a través de su examen.

- Artículo 39. AUTENTICIDAD DE

LOS ESTADOS FINANCIEROS Y

DE LOS DICTAMENES. Salvo

prueba en contrario, los

estados financieros

certificados y los dictámenes

correspondientes se

presumen auténticos.

- Artículo 40. RECTIFICACION DE

LOS ESTADOS FINANCIEROS.Las

rectificaciones se darán a

conocer al difundir los estados

financieros respectivos y, en todo

caso, en la forma y plazo que

determine la respectiva entidad

gubernamental

- Artículo 41. PUBLICIDAD DE LOS ESTADOS

FINANCIEROS.Dentro del mes siguiente a la fecha en la cual

sean aprobados, se depositará copia de los estados

financieros de propósito general, junto con sus notas y el

dictamen correspondiente, si lo hubiere, en la Cámara de

Comercio del domicilio social. Esta expedirá copia de tales

documentos a quienes lo soliciten y paguen los costos

correspondientes,La Cámara de Comercio deberá conservar,

por cualquier medio, los documentos mencionados en este

artículo por el término de cinco años.

- Artículo 42. AUSENCIA DE ESTADOS

FINANCIEROS. Sin perjuicio de las

sanciones a que haya lugar, cuando

sin justa causa una sociedad se

abstuviere de preparar o difundir

estados financieros estando

obligada a ello, los terceros podrán

aducir cualquier otro medio de

prueba aceptado por la ley.

- Artículo 43. RESPONSABILIDAD

PENAL. Sin perjuicio de lo dispuesto

en otras normas, serán sancionados

con prisión de uno a seis anos,

quienes a sabiendas: 1. Suministren

datos a las autoridades o expidan

constancias o certificaciones

contrarias a la realidad. 2. Ordenen,

toleren, hagan o encubran falsedades

en los estados financieros o en sus

notas.

- Artículo 44. EXPEDICION DE

REGLAMENTOS. Corresponde al Gobierno

Nacional expedir la reglamentación

sobre: 1. Los principios de contabilidad

generalmente aceptados, las normas de

auditoría generalmente aceptadas y las

demás normas reglamentarias sobre la

materia. Tales principios comprenderán,

entre otros temas, el marco conceptual

de la contabilidad, así como disposiciones

sobre reconocimiento, estados

financieros, libros, comprobantes y

soportes.

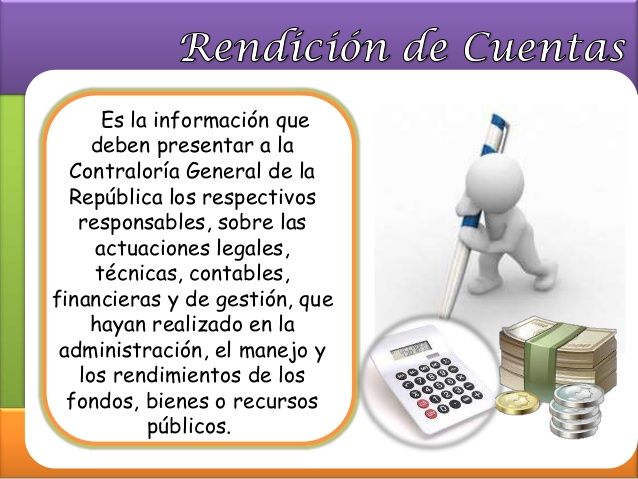

- Artículo 45. RENDICION DE CUENTAS. Los

administradores deberán rendir cuentas

comprobadas de su gestión al final de cada

ejercicio, dentro del mes siguiente a la fecha en la

cual se retiren de su cargo y cuando se las exija el

órgano que sea competente para ello

- Artículo 46. RENDICION DE CUENTAS AL FIN DE

EJERCICIO. Terminado cada ejercicio contable, en

la oportunidad prevista en la ley o en los

estatutos, los administradores deberán

presentar a la asamblea o junta de socios para su

aprobación o improbación, los siguientes

documentos: 1. Un informe de gestión. 2. Los

estados financieros de propósito general, junto

con sus notas, cortados a fin del respectivo

ejercicio. 3. Un proyecto de distribución de las

utilidades repartibles.

- Artículo 47. INFORME DE GESTION.

Modificado por el art. 1, Ley 603 de

2000. El informe de gestión deberá

contener una exposición fiel sobre la

evolución de los negocios y la situación

jurídica, económica y administrativa de

la sociedad. El informe deberá incluir

igualmente indicaciones sobre: 1. Los

acontecimientos importantes acaecidos

después del ejercicio. 2. La evolución

previsible de la sociedad. 3. Las

operaciones celebradas con los socios y

con los administradores. El informe

deberá ser aprobado por la mayoría de

votos de quienes deban presentarlo. A

él se adjuntarán las explicaciones o

salvedades de quienes no lo

compartieren.

- Artículo 48. DERECHO DE INSPECCION. Los

socios podrán ejercer el derecho de

inspección sobre los libros y papeles de la

sociedad, en los términos establecidos en

la ley, en las oficinas de la administración

que funcionen en el domicilio principal de

la sociedad. En ningún caso, este derecho

se extenderá a los documentos que versen

sobre secretos industriales o cuando se

trate de datos que de ser divulgados,

puedan ser utilizados en detrimento de la

sociedad. Las controversias que se

susciten en relación con el derecho de

inspección serán resueltas por la entidad

que ejerza la inspección, vigilancia o

control. En caso de que la autoridad

considere que hay lugar al suministro de

información, impartirá la orden respectiva.

- Artículo 34. OBLIGACION DE PREPARAR Y

DIFUNDIR ESTADOS FINANCIEROS: por lo

menos una vez al año, el 31 de diciembre,

las sociedades deberán cortar sus cuentas

y preparar y difundir estados financieros

de propósito general, debidamente

certificados. Tales estados se difundirán

junto con la opinión profesional

correspondiente,

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.