3229476

Description

Mind Map by camanher22, updated more than 1 year ago

|

|

Created by camanher22

over 9 years ago

|

|

METODOLOGIA PARA

LA ELABORACION DEL

PRESUPUESTO (CAPITULO II)

- Aspectos Generales: otorga la debida

importancia a los buenos presupuestos,

para quienes no los utilizan y para

quienes deseen implementar el sistema

en cualquier organización

- Caracteristicas Empresariales: Variables

relacionadas

- Situación financiera, Eficiencia y

productividad, Actualización

tecnológica, Políticas

gerenciales

- Situación financiera, Eficiencia y

productividad, Actualización

tecnológica, Políticas

gerenciales

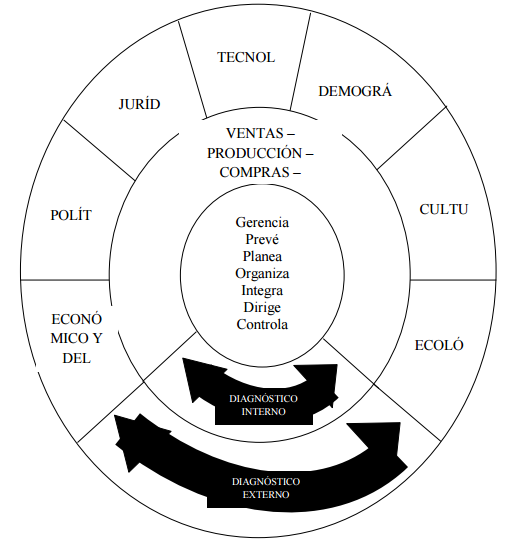

- Evaluacion del Entorno: Las que

dependen de la administración,

denominadas controlables, y las que no,

denominadas no controlables

- Controlables

- Objetivos, Estrategias competitivas, Políticas

gerenciales, Proyectos de inversión, Calidad

del producto, Canales de distribución,

Campañas promocionales, Sistemas de

producción.

- Objetivos, Estrategias competitivas, Políticas

gerenciales, Proyectos de inversión, Calidad

del producto, Canales de distribución,

Campañas promocionales, Sistemas de

producción.

- No

Controlables

- Gustos del consumidor, Disposiciones

gubernamentales, Inflación y devaluación, Tasas

de interés, Estabilidad política, Ingreso per cápita

del consumidor, Acciones de la competencia,

Tendencias demográficas

- Gustos del consumidor, Disposiciones

gubernamentales, Inflación y devaluación, Tasas

de interés, Estabilidad política, Ingreso per cápita

del consumidor, Acciones de la competencia,

Tendencias demográficas

- Controlables

- Organización del trabajo

presupuestal: La organización del

trabajo, como se señala a

continuación, interpreta el tamaño de

las operaciones empresariales.

- En las empresas

pequeñas y medianas

- Sostener reuniones con la dirección general,

Revisar el sistema de contabilidad de costos,

Difundir la técnica de la presupuestación en

los niveles operativo y administrativo

- Sostener reuniones con la dirección general,

Revisar el sistema de contabilidad de costos,

Difundir la técnica de la presupuestación en

los niveles operativo y administrativo

- En empresas grandes

- Recibir los presupuestos parciales de cada

departamento , Aprobar el presupuesto general

de la empresa. ,Considerar y aprobar los

cambios al presupuesto general

- Recibir los presupuestos parciales de cada

departamento , Aprobar el presupuesto general

de la empresa. ,Considerar y aprobar los

cambios al presupuesto general

- En las empresas

pequeñas y medianas

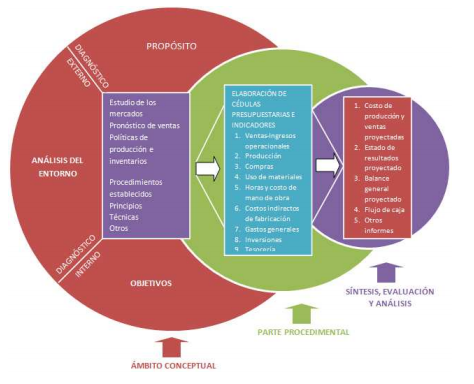

- Etapas de la preparación del

presupuesto: deben considerarse las

etapas siguientes en su preparación

- Primera etapa. Pre

iniciación:

- Segunda Etapa: Elaboración del

presupuesto

- Tercera Etapa: Ejecución.

- Cuarta Etapa: Control

- Quinta Etapa: Evaluación.

- Primera etapa. Pre

iniciación:

- Áreas del conocimiento empleadas al

presupuestar: Son diversas las herramientas

utilizadas en la confección de presupuestos

- La economía, La estadística, La

administración La contabilidad, Las

finanzas,

- La economía, La estadística, La

administración La contabilidad, Las

finanzas,

- Áreas críticas del presupuesto

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.