3428971

Description

Mind Map by claudioufpr, updated more than 1 year ago

|

|

Created by claudioufpr

over 9 years ago

|

|

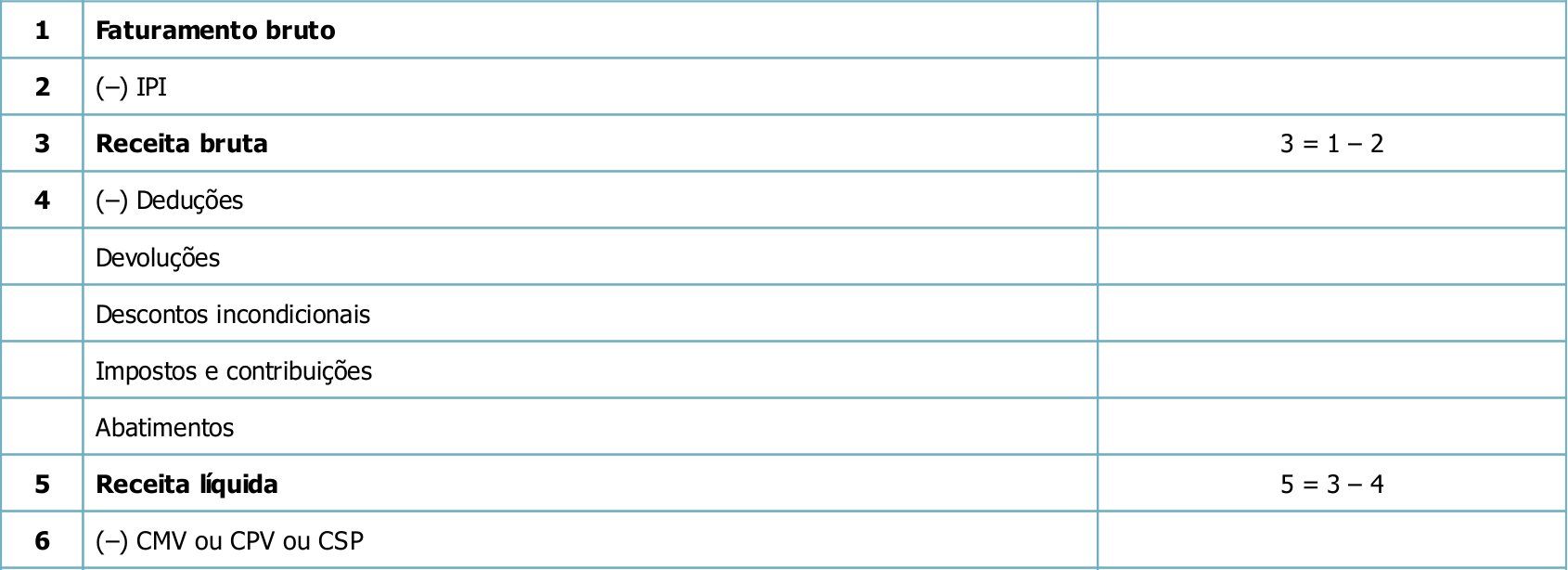

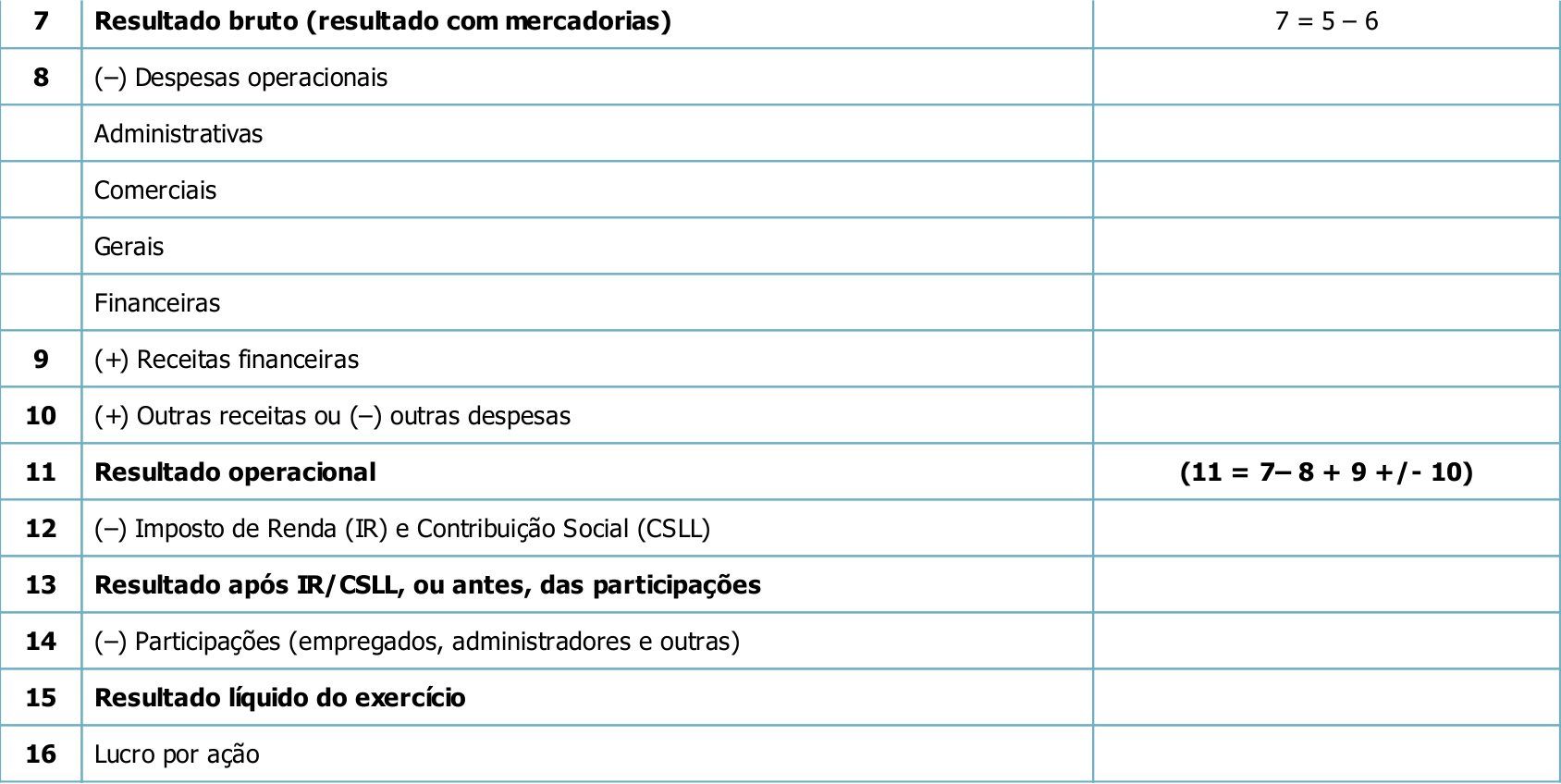

DRE - Resumida

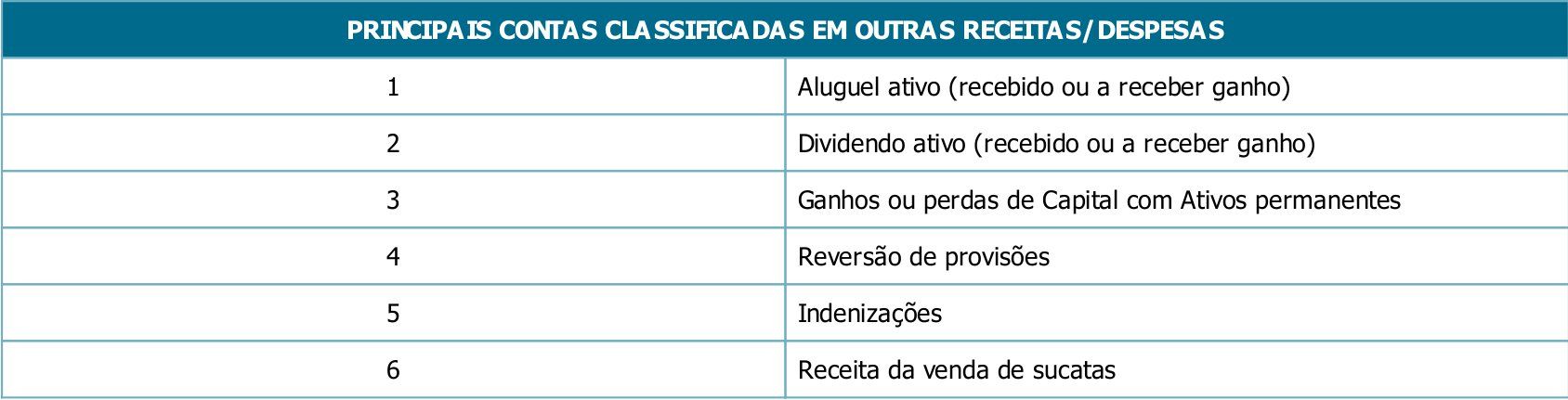

- Observação: sempre existiu na Contabilidade brasileira o termo não operacional, que se referia a

ganhos ou perdas com a venda de Ativos permanentes. Esses ganhos e perdas de capital (receitas e

despesas não operacionais) foram eliminados pelo art. 187 (DRE) da Lei n. 6.404/76, pela MP

449/2008 e pela Lei n. 11.941/2009. As contas que eram classificadas como não operacionais passam

a ser classificadas como outras receitas e outras despesas.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.