34480794

ESTADOS FINANCIEROS

- APLICACION

- Preparación

- se evalúa toda la información

recolectada gracias a los

estados financieros, se

determina cuál es verdadera

y cuál está distorcionada

para evitar fallos en la toma

de decisiones.

- se evalúa toda la información

recolectada gracias a los

estados financieros, se

determina cuál es verdadera

y cuál está distorcionada

para evitar fallos en la toma

de decisiones.

- Elaboración

- se elabora una estrategia ya sea para seguir

ampliando los aspectos positivos, o corregir los

negativos. En este punto es importante realizar

informes que establezcan los objetivos que se

deben cumplir, delimitados por períodos de

tiempo para garantizar su cumplimiento.

- se elabora una estrategia ya sea para seguir

ampliando los aspectos positivos, o corregir los

negativos. En este punto es importante realizar

informes que establezcan los objetivos que se

deben cumplir, delimitados por períodos de

tiempo para garantizar su cumplimiento.

- Interpretación

- Se describe ese

detalle específicos de

la toma de

decisiones, se

concluye el análisis y

se comienza con la

ejecución de las

estrategias

financieras en base a

los resultados

obtenidos de los

estados financieros.

- Se describe ese

detalle específicos de

la toma de

decisiones, se

concluye el análisis y

se comienza con la

ejecución de las

estrategias

financieras en base a

los resultados

obtenidos de los

estados financieros.

- Preparación

- Es una expresión que suele aparecer mucho

en temas relacionados con la contabilidad,

la empresa, los balances, los análisis

financieros, la auditoría….

- Estados Financieros:

De Propósito

General

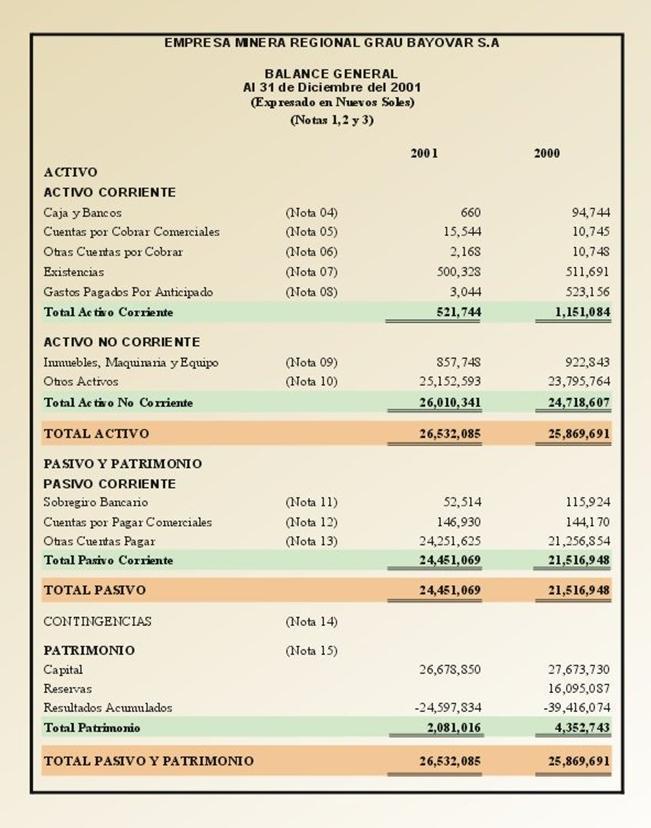

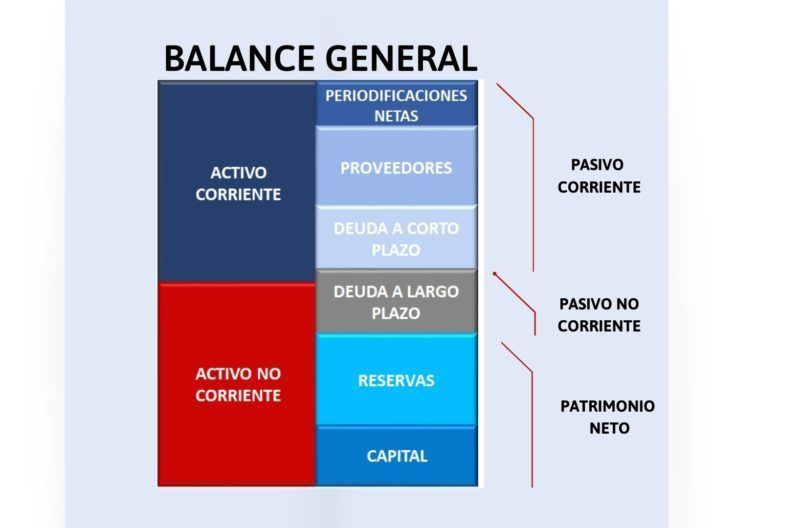

- Balance

de

situación

- Refleja la estructura

patrimonial de la

empresa:

- Lo que tiene, que es el

activo.

- Lo que debe, que es el

pasivo.

- Refleja la estructura

patrimonial de la

empresa:

- Cuenta de

pérdidas y

ganancias

- Contiene todos los ingresos y

gastos de la entidad y el

resultado final del ejercicio:

beneficio o pérdida.

- Contiene todos los ingresos y

gastos de la entidad y el

resultado final del ejercicio:

beneficio o pérdida.

- Estados de

cambios en el

patrimonio neto

- Este documento

contiene una evolución

de los fondos propios de

la entidad, con los

aumentos y

disminuciones que se

han producido en cada

una de sus partidas.

- Este documento

contiene una evolución

de los fondos propios de

la entidad, con los

aumentos y

disminuciones que se

han producido en cada

una de sus partidas.

- Estado de flujos

de efectivo

- Pone de manifiesto los

movimientos del

efectivo de la entidad,

ordenado sus cobros y

pagos de una forma

determinada.

- Pone de manifiesto los

movimientos del

efectivo de la entidad,

ordenado sus cobros y

pagos de una forma

determinada.

- Memoria

- Se explican los principio

aplicados en la contabilidad

y se exponen determinada

información de forma más

detallada.

- Se explican los principio

aplicados en la contabilidad

y se exponen determinada

información de forma más

detallada.

- Balance

de

situación

- Estados Financieros:

De Propósito

Especial

- Son aquellos que se

preparan para

satisfacer

necesidades

específicas de ciertos

usuarios de la

información

contable.

- Balance Inicial

- Es un balance general

que debe ser elaborado

por cualquier ente

económico al comenzar

sus actividades, para

que pueda conocer de

forma clara y completa

la situación inicial de su

patrimonio.

- Es un balance general

que debe ser elaborado

por cualquier ente

económico al comenzar

sus actividades, para

que pueda conocer de

forma clara y completa

la situación inicial de su

patrimonio.

- Estados

Financieros de

Períodos

Intermedios

- Son los estados financieros básicos que se preparan

sobre el transcurso de un período con el cual se busca

satisfacer las necesidades de los administradores y de

las autoridades que se encargan de realizar la vigilancia

o control.

- Son los estados financieros básicos que se preparan

sobre el transcurso de un período con el cual se busca

satisfacer las necesidades de los administradores y de

las autoridades que se encargan de realizar la vigilancia

o control.

- Estados de

costos

- Se preparan para conocer de

forma detallada las erogaciones

y cargos que se realizaron para

producir los bienes o prestar

servicios de los cuales un ente

económico ha derivado sus

ingresos

- Se preparan para conocer de

forma detallada las erogaciones

y cargos que se realizaron para

producir los bienes o prestar

servicios de los cuales un ente

económico ha derivado sus

ingresos

- Estado de

Inventarios

- Se elabora mediante la

comprobación detallada de las

existencias de cada una de las

partidas existentes en el Balance

General.

- Se elabora mediante la

comprobación detallada de las

existencias de cada una de las

partidas existentes en el Balance

General.

- Estados Financieros

Extraordinarios

- Se preparan durante el

transcurso de un período

como base para realizar

ciertas actividades. Su

fecha no puede ser

anterior a un mes a la

actividad o a la situación

para la cual fue

preparado.

- Se preparan durante el

transcurso de un período

como base para realizar

ciertas actividades. Su

fecha no puede ser

anterior a un mes a la

actividad o a la situación

para la cual fue

preparado.

- Estados de

Liquidación

- Estos los debe presentar un

ente económico que ha

cesado sus operaciones,

buscando de esta forma

informar el grado de avance

del proceso de realización de

sus activos y cancelación de

sus pasivos.

- Estos los debe presentar un

ente económico que ha

cesado sus operaciones,

buscando de esta forma

informar el grado de avance

del proceso de realización de

sus activos y cancelación de

sus pasivos.

- Son aquellos que se

preparan para

satisfacer

necesidades

específicas de ciertos

usuarios de la

información

contable.

- Importancia

de los

estados

financieros

- Administrar las decisiones financieras de la

empresa y conocer el rendimiento, desarrollo y

crecimiento de la misma, así como los factores

que la afectan, comparando los estados

financieros de períodos diferentes.

- La presentación de

resultados positivos a

los propietarios,

socios y accionistas.

- Demostrar

solvencia ante los

acreedores.

- Administrar las decisiones financieras de la

empresa y conocer el rendimiento, desarrollo y

crecimiento de la misma, así como los factores

que la afectan, comparando los estados

financieros de períodos diferentes.

- Características

de los estados

financieros

- calcula un estado financiero

varia en base a la situación

patrimonia

- Busca información en el

presente de la empresa,

además obtiene información

sobre el pasado y el futuro de

la empresa.

- La información y

análisis del

estado

financiero debe

ser claro

- La información que figure

en el estado financiero

debe ser verdadera y

confiable.

- La información del estado

financiero se base en el

pasado y futuro de la

empresa

- calcula un estado financiero

varia en base a la situación

patrimonia

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.