35353537

Description

Mind Map by Daniel Mejia, updated more than 1 year ago

|

|

Created by Daniel Mejia

almost 3 years ago

|

|

Administración de Operaciones

- Producción: es la creación de bienes y servicios. Podemos ampliar este

concepto diciendo que la producción es la creación de valor mediante la

transformación de insumos en servicios y/o productos terminados.

- Administración de Operaciones es el conjunto de actividades que crean valor en forma de

bienes y servicios al transformar los insumos en productos terminados. Las actividades que

crean bienes y servicios se realizan en todas las organizaciones

- Organización para producir bienes y servicios

Para crear bienes y servicios, todas las

organizaciones desarrollan tres funciones.

Estas funciones son los ingredientes necesarios

no sólo para la producción sino también para la

supervivencia de la organización.

- Dichas funciones son: 1. Marketing: la

cual genera la demanda o, al menos,

toma el pedido de un producto o

servicio (nada ocurre sino hasta que

hay una venta). 2. Producción y

operaciones: crean el producto o

desarrollan el servicio. 3. Finanzas y

contabilidad: hacen un seguimiento

de cómo una organización funciona,

paga facturas y recauda dinero.

- Dichas funciones son: 1. Marketing: la

cual genera la demanda o, al menos,

toma el pedido de un producto o

servicio (nada ocurre sino hasta que

hay una venta). 2. Producción y

operaciones: crean el producto o

desarrollan el servicio. 3. Finanzas y

contabilidad: hacen un seguimiento

de cómo una organización funciona,

paga facturas y recauda dinero.

- ¿Qué hacen los administradores de operaciones?

- El proceso de administración consiste en planear, organizar, asignar personal, dirigir y controlar. Los

administradores de operaciones aplican este proceso de administración a las decisiones que toman

en función de la AO.

- El proceso de administración consiste en planear, organizar, asignar personal, dirigir y controlar. Los

administradores de operaciones aplican este proceso de administración a las decisiones que toman

en función de la AO.

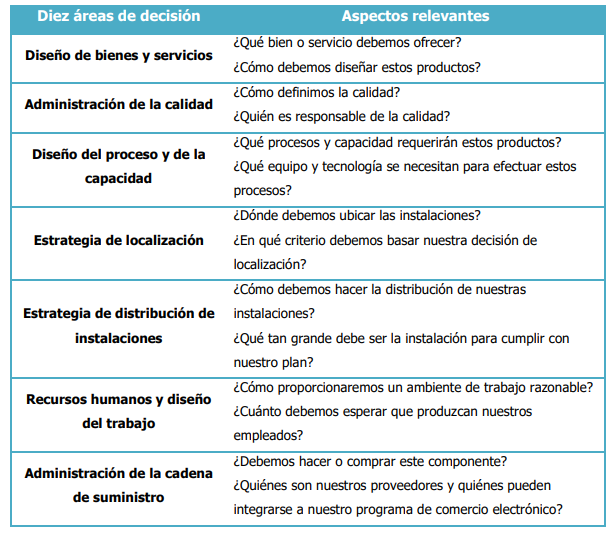

- Diez decisiones críticas de la administración de operaciones

- La herencia de la administración de operaciones

- El campo de la AO es relativamente nuevo, pero su historia es rica

e interesante. Nuestra vida y la disciplina de la AO han mejorado

por las innovaciones y contribuciones de muchos individuos. A

continuación se mencionan algunas de estas personas y se

proporciona un resumen de los acontecimientos significativos que

han tenido lugar en la administración de operaciones.

- La administración de operaciones siguió progresando con las contribuciones de otras

disciplinas, incluidas la ingeniería industrial y la administración científica. Estas disciplinas,

junto con la estadística, la administración y la economía, han contribuido de manera

sustancial a perfeccionar modelos y tomar decisiones.

- La administración de operaciones siguió progresando con las contribuciones de otras

disciplinas, incluidas la ingeniería industrial y la administración científica. Estas disciplinas,

junto con la estadística, la administración y la economía, han contribuido de manera

sustancial a perfeccionar modelos y tomar decisiones.

- El campo de la AO es relativamente nuevo, pero su historia es rica

e interesante. Nuestra vida y la disciplina de la AO han mejorado

por las innovaciones y contribuciones de muchos individuos. A

continuación se mencionan algunas de estas personas y se

proporciona un resumen de los acontecimientos significativos que

han tenido lugar en la administración de operaciones.

- Operaciones en el sector servicios

- Definimos los servicios: actividades económicas que comúnmente crean un producto intangible (como

educación, entretenimiento, hospedaje, gobierno, finanzas y salud). Los fabricantes producen artículos

tangibles, mientras que los productos de servicios a menudo son intangibles.

- Definimos los servicios: actividades económicas que comúnmente crean un producto intangible (como

educación, entretenimiento, hospedaje, gobierno, finanzas y salud). Los fabricantes producen artículos

tangibles, mientras que los productos de servicios a menudo son intangibles.

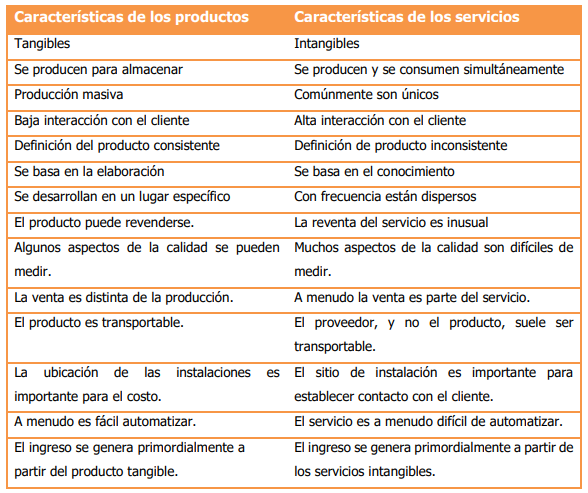

- Diferencias entre bienes y servicios

- Comúnmente los servicios son intangibles:

(por ejemplo, la compra del derecho a

ocupar un asiento de avión para

trasladarse entre dos ciudades), al

contrario de un bien tangible.

- Los servicios a menudo se producen y consumen de manera

simultánea; no se almacenan en inventario. Por ejemplo, un salón de

belleza produce cortes de cabello que se “consumen”

simultáneamente, o un médico produce una cirugía que se

“consume” mientras es realizada.

- Con frecuencia los servicios son únicos. La mezcla de

cobertura financiera, como en el caso de una inversión y

la póliza de un seguro, puede no ser igual a la de nadie

más

- Los servicios tienen una gran interacción con el cliente.

Con frecuencia los servicios son difíciles de estandarizar,

automatizar o hacerlos tan eficientes como se desearía,

debido a que la interacción con el cliente requiere

unicidad.

- Los servicios tienen una definición de producto inconsistente. La definición del producto puede ser

rigurosa, como en el caso de una póliza de seguro de automóvil, pero inconsistente porque los

poseedores de las pólizas cambian de automóvil y las pólizas se vencen.

- A menudo los servicios se basan en el conocimiento, como en el caso

de los servicios educativos, médicos y legales y, por lo tanto, son

difíciles de automatizar

- Con frecuencia los servicios están dispersos. La

dispersión ocurre debido a que los servicios

comúnmente se llevan al cliente mediante una

oficina local, una tienda que vende al menudeo, o

incluso una llamada telefónica hecha desde el

hogar.

- Comúnmente los servicios son intangibles:

(por ejemplo, la compra del derecho a

ocupar un asiento de avión para

trasladarse entre dos ciudades), al

contrario de un bien tangible.

- Diferencias entre los productos y servicios

- El reto de la productividad

- La productividad es la relación que existe entre las salidas (bienes y servicios) y una o más entradas

(recursos como mano de obra y capital) (vea la figura 2). El trabajo del administrador de operaciones es

mejorar y perfeccionar) la razón entre las salidas y las entradas.

- La productividad es la relación que existe entre las salidas (bienes y servicios) y una o más entradas

(recursos como mano de obra y capital) (vea la figura 2). El trabajo del administrador de operaciones es

mejorar y perfeccionar) la razón entre las salidas y las entradas.

- Costos de la producción

- Los costos de producción (también llamados costos de operación) son los gastos necesarios para

mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía, la

diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio

bruto.

- Tipos de Costos

- Los Costos Variables son aquellos que varían de acuerdo a

la cantidad de unidades producidas.

- Los costos fijos son aquellos que no varían de acuerdo a

la cantidad de unidades producidas.

- Los Costos Variables son aquellos que varían de acuerdo a

la cantidad de unidades producidas.

- Los costos totales de producción se obtienen al sumar todos los costos de producción. Se pueden sumar todos

los costos fijos y obtener el costo fijo total. De la misma forma se pueden sumar todos los costos variables y

obtener el costo variable total.

- En ecuaciones lo podemos representar como: Costos fijos de producción totales =∑ (Costos fijos de

producción) Costos Variables de producción totales =∑ (Costos variables de producción) Costos Totales

de Producción = C.F. total + C.V. total

- En ecuaciones lo podemos representar como: Costos fijos de producción totales =∑ (Costos fijos de

producción) Costos Variables de producción totales =∑ (Costos variables de producción) Costos Totales

de Producción = C.F. total + C.V. total

- Costo unitario El costo unitario es el costo necesario para

producir una unidad de producto o servicio.

- Medición de la productividad La medición de la productividad puede ser

bastante directa. Tal es el caso si la productividad puede medirse en

horas-trabajo por tonelada de algún tipo específico de acero.

- Productividad de un solo factor: Podemos calcular la productividad de un

solo factor, donde se analiza la cantidad de unidades producidas en relación

a uno de los insumos utilizados.

- Productividad en múltiples factores: También se puede obtener la productividad de

múltiples factores para lo cual se suman los costos de los insumos de los cuales se desea

calcular la productividad y se utilizan para dividir el número de unidades producidas.

- Cambio en la productividad El cálculo de la productividad solo nos indica la cantidad

de unidades producidas por unidades de insumo o unidades monetarias invertidos.

- Tipos de Costos

- Los costos de producción (también llamados costos de operación) son los gastos necesarios para

mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía, la

diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio

bruto.

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.