3733206

Description

Mind Map by macriscueva1596, updated more than 1 year ago

|

|

Created by macriscueva1596

about 9 years ago

|

|

EMPRESA Y CONTABILIDAD

- EMPRESA

- Organización de personas con un fin común orientada a una

actividad económica que se dedica a producir bienes y servicios

para venderlos y satisfacer necesidades del mercado a través de

establecimientos comerciales, con el propósito de obtener

ganancias.

- Clasificación

- Por la actividad que realizan

- Industriales: Producción de productos a

base de una materia prima

- Comerciales: Compra y venta de

productos terminados.

- Servicios: Venta de servicios o capacidad

profesional (productos intangibles).

- Servicios: Venta de servicios o capacidad

profesional (productos intangibles).

- Comerciales: Compra y venta de

productos terminados.

- Industriales: Producción de productos a

base de una materia prima

- Por el sector al que pertenecen

- Públicas: Pertenecen al Estado y

prestan servicios a la sociedad.

- Privadas: Pertenecen a personas naturales o

jurídicas del sector privado, con la finalidad de

obtener ganancias por inversiones.

- Mixtas: Su capital es constituido por aportes del

sector privado y público.

- Mixtas: Su capital es constituido por aportes del

sector privado y público.

- Privadas: Pertenecen a personas naturales o

jurídicas del sector privado, con la finalidad de

obtener ganancias por inversiones.

- Públicas: Pertenecen al Estado y

prestan servicios a la sociedad.

- Por la actividad que realizan

- Puede representar la unión de varios socios formando una compañía.

- O puede estar conformada por un sólo

dueño constituyendo un negocio

individual.

- Clasificación

- Organización de personas con un fin común orientada a una

actividad económica que se dedica a producir bienes y servicios

para venderlos y satisfacer necesidades del mercado a través de

establecimientos comerciales, con el propósito de obtener

ganancias.

- CONTABILIDAD

- Según apuntescontables.com la Contabilidad es ¨el conjunto de técnicas

que se encargan de comprobar, medir y evaluar la situación financiera y

patrimonial de las empresas, así como el resultado obtenido de sus

operaciones, a través del registro de sus transacciones, con el fin de servir

a la toma de decisiones, presentando la información, de manera

comprensible y útil para las distintas partes interesadas¨.

- Es una ciencia y una técnica que aporta información de utilidad para el proceso de toma de

decisiones económicas. Estudia el patrimonio y presenta los resultados a través de estados

contables o financieros.

- OBJETIVOS

- Conocer, registrar y presentar los bienes y recursos de

propiedad de un ente económico y reconocer la obligación

que tiene la empresa para responder con estos recursos a

sus propietarios y otros entes.

- Ayudar a la administración con información oportuna

y veraz.

- Predecir comportamientos futuros de las

cuentas.

- Tomar decisiones de crecimiento,

inversión, capitalización y crédito.

- Evaluar la gestión administrativa y la

dirección de la empresa.

- Evaluar la gestión administrativa y la

dirección de la empresa.

- Tomar decisiones de crecimiento,

inversión, capitalización y crédito.

- Predecir comportamientos futuros de las

cuentas.

- Ayudar a la administración con información oportuna

y veraz.

- Conocer, registrar y presentar los bienes y recursos de

propiedad de un ente económico y reconocer la obligación

que tiene la empresa para responder con estos recursos a

sus propietarios y otros entes.

- OBLIGACIÓN DE LLEVAR CONTABILIDAD

- Están obligados a llevar contabilidad y

declarar el impuesto a la renta en base a los

resultados que arrohe la misma, todas las

sucursales y establecimientos permanentes

de compañias extrajenras y sociedad en

general. Así como también, personas

naturales que realicen actividades

empresariales en el Ecuador y que operen

con capital propio.

- Están obligados a llevar contabilidad y

declarar el impuesto a la renta en base a los

resultados que arrohe la misma, todas las

sucursales y establecimientos permanentes

de compañias extrajenras y sociedad en

general. Así como también, personas

naturales que realicen actividades

empresariales en el Ecuador y que operen

con capital propio.

- Existen diferentes tipos de contabilidad de

acuerdo a las diferentes empresas en las que

está presente.

- OBJETIVOS

- Es una ciencia y una técnica que aporta información de utilidad para el proceso de toma de

decisiones económicas. Estudia el patrimonio y presenta los resultados a través de estados

contables o financieros.

- Según apuntescontables.com la Contabilidad es ¨el conjunto de técnicas

que se encargan de comprobar, medir y evaluar la situación financiera y

patrimonial de las empresas, así como el resultado obtenido de sus

operaciones, a través del registro de sus transacciones, con el fin de servir

a la toma de decisiones, presentando la información, de manera

comprensible y útil para las distintas partes interesadas¨.

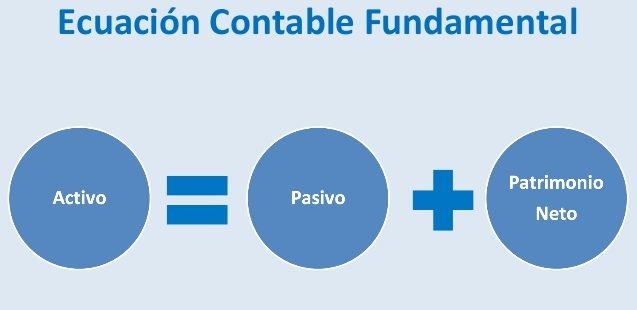

- ECUACIÓN CONTABLE

- Herramienta básica de la contabilidad

- Es una igualdad que consta de tres variables: activos, pasivos y patrimonio.

- ACTIVOS: Bienes y derechos de propiedad de la empresa

con los cuales se espera generar beneficios futuros.

- PASIVOS: todas las obligaciones que el ente económico

asuma con terceros.

- PATRIMONIO: A una parte de este corresponde los aportes

realizados por los socios o dueño individual que es el capital,

además de reservas, utilidades y resultados.

- ACTIVOS: Bienes y derechos de propiedad de la empresa

con los cuales se espera generar beneficios futuros.

- Es una igualdad que consta de tres variables: activos, pasivos y patrimonio.

- Pueden existir cambios en la Ecuación Contable de las empresas, puesto

que éstas realizan una serie de actividades económicas con sus clientes,

proveedores, solicitan créditos, etc. las mismas que generan efectos

sobre la ecuación contable.

- Incremento del activo y patrimonio

- Incremento del activo y disminución del pasivo

- Incremento y disminución del activo

- Incremento del activo y pasivo

- Incremento del activo y patrimonio

- Herramienta básica de la contabilidad

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.