38387934

Description

Mind Map by Sonia Liliana Quille Chela, updated more than 1 year ago

|

|

Created by Sonia Liliana Quille Chela

about 3 years ago

|

|

NIIF 1

- Adopción por primera

vez de las Normas

Internacionales de

Información Financiera

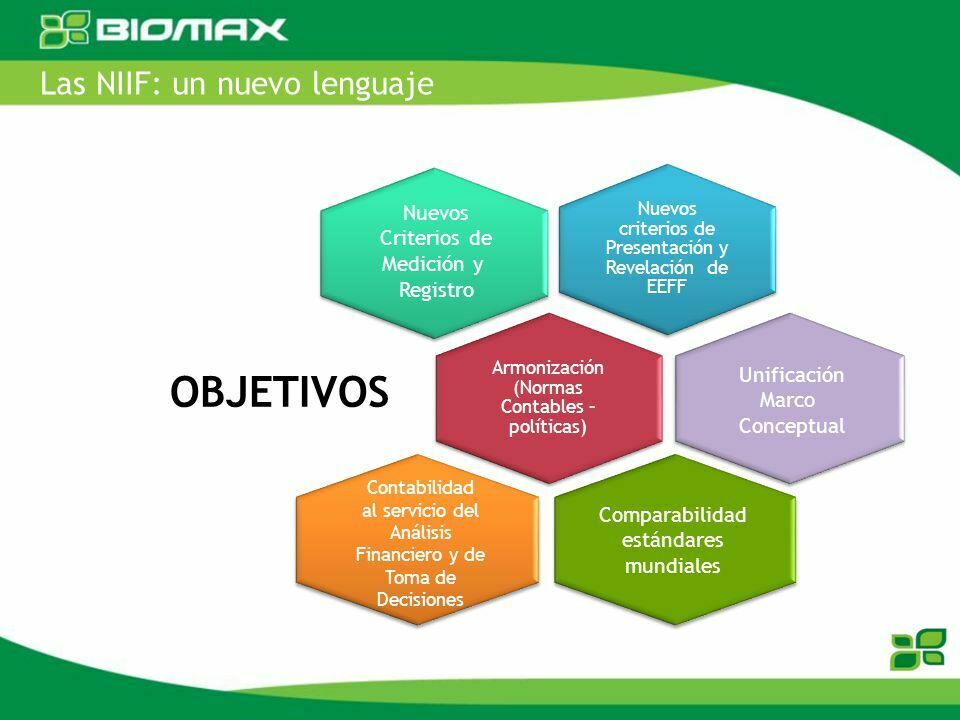

- Las normas permiten que la

información de los estados

financieros sean

comparable y transparente

lo que ayuda a tomar sus

deciones

- Las normas permiten que la

información de los estados

financieros sean

comparable y transparente

lo que ayuda a tomar sus

deciones

- Objetivos

- Asegura que los primeros estados financieros conforme a

las NIIF de una entidad así como los informes financieros

intermediarios relativos a una parte su periodo cubierto por

tales estados financieros.

- Una imagen que refleja fielmente las

operaciones y la situación financiera de

la empresa.

- La empresa acepta un cambio

claro y sin reservas en la práctica

contable.

- Asegura que los primeros estados financieros conforme a

las NIIF de una entidad así como los informes financieros

intermediarios relativos a una parte su periodo cubierto por

tales estados financieros.

- Las NIIF sirven para:

- Reconocer todos los

activos y pasivos

definidos en las NIIF.

- No reconocer partidas

como activos o pasivos si

las NIIF no lo permiten

- Reclasificar los activos, pasivos o componentes del

patrimonio reconocidos según los PCGA(Principio de

Contabilidad Generalmente Aceptados) anteriores,

- Los PCGA son un conjunto común de normas, requisitos y prácticas

contables

- Los PCGA son un conjunto común de normas, requisitos y prácticas

contables

- Aplicar las NIIF al medir todos los activos y pasivos reconocidos.

- Reconocer todos los

activos y pasivos

definidos en las NIIF.

- La Norma también prohíbe la adopción retroactiva de las

NIIF en algunas áreas,

- Esta NIIF contempla exenciones limitadas para los anteriores

requerimientos en áreas específicas, donde el costo de

cumplir con ellos probablemente pudiera exceder a los

beneficios a obtener por los usuarios de los estados

financieros.

- Técnicas

- Observación

- Análisis Documental

- Investigación bibliográfica

- Técnicas e Instrumentos

- Observación

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.