3903824

Description

Mind Map by ganavarro08, updated more than 1 year ago

|

|

Created by ganavarro08

about 9 years ago

|

|

Carta de

Credito

- ¿Que es ?

- Es un instrumento de pago independiente del

contrato que dio origen a la relación entre las

partes negociantes, es decir, el comúnmente

llamado contrato de compra-venta internacional.

- Es un instrumento de pago independiente del

contrato que dio origen a la relación entre las

partes negociantes, es decir, el comúnmente

llamado contrato de compra-venta internacional.

- ¿Contiene?

- sustento legal en las Reglas y Usos Uniformes

Relativos a los Créditos Documentarios

- sustento legal en las Reglas y Usos Uniformes

Relativos a los Créditos Documentarios

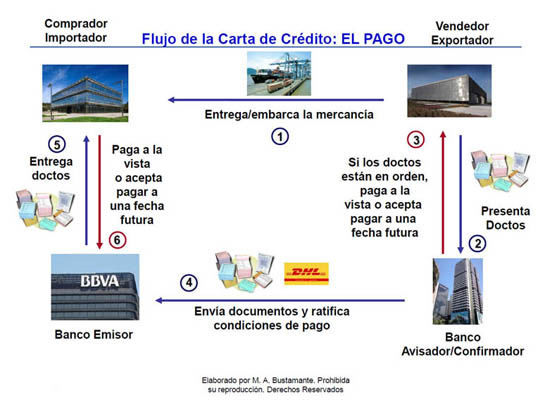

- ¿Como funciona?

- Cuando recibes una carta de crédito, el banco ha creado los fondos para

respaldarlo. Tienes dos opciones para conseguir estos fondos. La primera

consiste en depositar el dinero en una cuenta con el banco emisor. La

segunda opción es que el banco te emita una línea de crédito, que luego

la utilizas como garantía. Esto es más difícil de hacer porque tú o tu

empresa tienen que tener derecho a la financiación que el banco ofrece,

que no siempre es posible, según tu historia de crédito.

- Cuando recibes una carta de crédito, el banco ha creado los fondos para

respaldarlo. Tienes dos opciones para conseguir estos fondos. La primera

consiste en depositar el dinero en una cuenta con el banco emisor. La

segunda opción es que el banco te emita una línea de crédito, que luego

la utilizas como garantía. Esto es más difícil de hacer porque tú o tu

empresa tienen que tener derecho a la financiación que el banco ofrece,

que no siempre es posible, según tu historia de crédito.

- ¿Participantes?

- Las cuatro partes que suelen participar en el uso de una carta de crédito son tú (el

comprador/solicitante), el vendedor (beneficiario), el banco emisor y el banco asesor.

El banco emisor es el banco que se compromete a pagar. El banco asesor es el banco

del vendedor y acepta tus pagos y del banco emisor.

- Las cuatro partes que suelen participar en el uso de una carta de crédito son tú (el

comprador/solicitante), el vendedor (beneficiario), el banco emisor y el banco asesor.

El banco emisor es el banco que se compromete a pagar. El banco asesor es el banco

del vendedor y acepta tus pagos y del banco emisor.

- tipos y requisitos

- Hay diferentes tipos de cartas de crédito que puedes conseguir, como revocable, irrevocable, de

espera y transferible. Cada una de estas cartas de crédito tienen diferentes requisitos y plazos. Por

ejemplo, con una carta de crédito irrevocable, los términos del acuerdo no se pueden cambiar sin el

acuerdo de todas las partes, mientras que lo contrario ocurre con una carta de crédito revocable. Si

no estás seguro de cuál tipo de carta es la mejor para tu situación, tu banco emisor puede

aconsejarte.

- Hay diferentes tipos de cartas de crédito que puedes conseguir, como revocable, irrevocable, de

espera y transferible. Cada una de estas cartas de crédito tienen diferentes requisitos y plazos. Por

ejemplo, con una carta de crédito irrevocable, los términos del acuerdo no se pueden cambiar sin el

acuerdo de todas las partes, mientras que lo contrario ocurre con una carta de crédito revocable. Si

no estás seguro de cuál tipo de carta es la mejor para tu situación, tu banco emisor puede

aconsejarte.

- hecho por: giovanni navarro beltran

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.