3992846

Description

Mind Map by alejandro bautista, updated more than 1 year ago

|

|

Created by alejandro bautista

about 9 years ago

|

|

CUESTIONARIO ADMINISTRATIVO

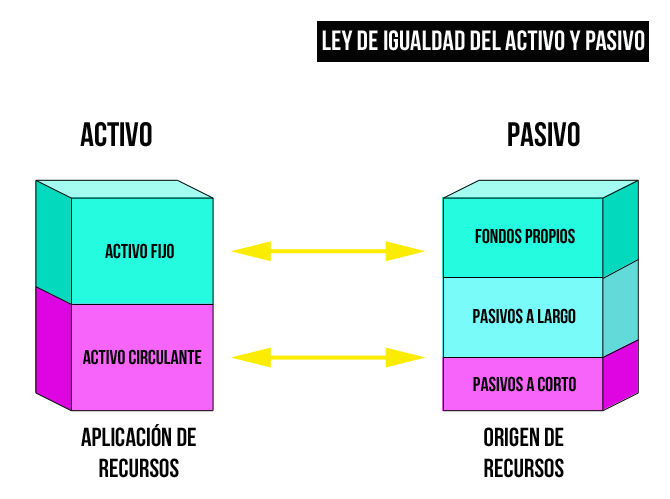

- ¿QUE ES UN ACTIVO?

- Un activo es un bien que la

empresa posee y que pueden

conventirse en dinero u otros

medios líquidos equivalentes.

- ACTIVO FIJO

- son los activos

utilizados en el

negocio y no

adquiridos con

fines de venta,

como

maquinarias y

bienes inmuebles

- son los activos

utilizados en el

negocio y no

adquiridos con

fines de venta,

como

maquinarias y

bienes inmuebles

- ACTIVO

CIRCULANTE

- son activos

que se esperan

que sean

utilizados en

un periodo

inferior al año,

como clientes o

existencias

- son activos

que se esperan

que sean

utilizados en

un periodo

inferior al año,

como clientes o

existencias

- ACTIVO FIJO

- Un activo es un bien que la

empresa posee y que pueden

conventirse en dinero u otros

medios líquidos equivalentes.

- ¿QUE ES UN PASIVO?

- El pasivo son las deudas

que la empresa posee, se

recogen las obligaciones y

representa lo que se debe

a terceros

- PASIVO NO EXIGIBLE

- fondos

propios

propiedad

de los

titulares

del Capital

- fondos

propios

propiedad

de los

titulares

del Capital

- PASIVO EXIGIBLE

- las deudas que la

empresa posee

frente a terceros y

deben devolverse

a proveedores,

bancos u otros

acreedores.

- las deudas que la

empresa posee

frente a terceros y

deben devolverse

a proveedores,

bancos u otros

acreedores.

- PASIVO NO EXIGIBLE

- El pasivo son las deudas

que la empresa posee, se

recogen las obligaciones y

representa lo que se debe

a terceros

- ¿QUE ES UN COSTO

- En los negocios y la

contabilidad el costo o

coste es el valor

monetario que una

empresa ha invertido

para producir algo, un

producto o servicio

- TIPOS DE COSTOS

- SEGUN EL AREA DONDE SE

CONSUME

- COSTOS DE PRODUCCION

- se conforman a

partir del proceso

mediante el cual la

materia prima se

convierte en un

producto finalizado.

- se conforman a

partir del proceso

mediante el cual la

materia prima se

convierte en un

producto finalizado.

- COSTOS DE DISTRIBUCION

- son aquellos

generados

como

consecuencia

de trasladar el

producto

finalizado

hacia el

consumidor.

- son aquellos

generados

como

consecuencia

de trasladar el

producto

finalizado

hacia el

consumidor.

- COSTOS DE ADMINISTRACION

- más conocidos

como gastos, este

tipo de costos

tienen su origen

los sectores

administrativos

de una empresa

u organización.

- más conocidos

como gastos, este

tipo de costos

tienen su origen

los sectores

administrativos

de una empresa

u organización.

- COSTOS DE PRODUCCION

- SEGUN SU CONTROL

- NO CONTROLABLES

- de modo contrario, sobre

estos costos no se tiene

autoridad alguna. Por

ejemplo, el pago del

alquiler de las oficinas

utilizadas.

- de modo contrario, sobre

estos costos no se tiene

autoridad alguna. Por

ejemplo, el pago del

alquiler de las oficinas

utilizadas.

- CONTROLABLES

- se denominan de esta

manera debido a que

surgen como resultado de

una decisión deliberada

por parte de los niveles

jerárquicos superiores de

una empresa.

- se denominan de esta

manera debido a que

surgen como resultado de

una decisión deliberada

por parte de los niveles

jerárquicos superiores de

una empresa.

- NO CONTROLABLES

- SEGUN SU IDENTIFICACION

- DIRECTOS

- está conformado por

aquellos costos susceptibles

de identificación con el bien o

servicio ofrecido por la

empresa.

- está conformado por

aquellos costos susceptibles

de identificación con el bien o

servicio ofrecido por la

empresa.

- INDIRECTOS

- no se pueden identificar

con un producto

determinado, sino que su

total es conocido para una

serie de productos

- no se pueden identificar

con un producto

determinado, sino que su

total es conocido para una

serie de productos

- DIRECTOS

- SEGUN SU COMPORTAMIENTO

- COSTOS FIJOS

- que la cantidad de producción

realizada, o los materiales

utilizados no tendrán injerencia

a la hora de calcularlos. Un costo

fijo de una empresa es, por

ejemplo, la luz gastada en las

oficinas de la misma.

- que la cantidad de producción

realizada, o los materiales

utilizados no tendrán injerencia

a la hora de calcularlos. Un costo

fijo de una empresa es, por

ejemplo, la luz gastada en las

oficinas de la misma.

- COSTO VARIABLE

- como su nombre lo indica, esta

clase de costos varía de acuerdo al

volumen de producción realizado.

Mientras mayor sea éste, mas

elevado será el costo variable.

- como su nombre lo indica, esta

clase de costos varía de acuerdo al

volumen de producción realizado.

Mientras mayor sea éste, mas

elevado será el costo variable.

- COSTOS FIJOS

- DE ACUERDO EN LA ETAPA EN

QUE SE CALCULAN

- COSTOS HISTORICOS

- se refiere a los costos

producidos durante una etapa

previa, pasada

- se refiere a los costos

producidos durante una etapa

previa, pasada

- COSTOS PREDETERMINADOS

- estos son usados con el objeto de

confeccionar presupuestos y son

calculados a partir de

procedimientos estadísticos.

- estos son usados con el objeto de

confeccionar presupuestos y son

calculados a partir de

procedimientos estadísticos.

- COSTOS HISTORICOS

- SEGUN EL AREA DONDE SE

CONSUME

- TIPOS DE COSTOS

- En los negocios y la

contabilidad el costo o

coste es el valor

monetario que una

empresa ha invertido

para producir algo, un

producto o servicio

- ¿QUE ES UN GASTO?

- son los que cambian con la

actividad de la empresa, es

decir, si los negocios suben

los gastos variables suben

y, si los negocios bajan, los

gastos variables bajan.

- TIPOS DE GASTO

- CON FLUJO

- gastos que implican la

necesidad de un pago

por parte de la

empresa.

- gastos que implican la

necesidad de un pago

por parte de la

empresa.

- GASTO VARIABLE

- son los que cambian

con la actividad de la

empresa, es decir, si

los negocios suben

los gastos variables

suben y, si los

negocios bajan, los

gastos variables

bajan.

- son los que cambian

con la actividad de la

empresa, es decir, si

los negocios suben

los gastos variables

suben y, si los

negocios bajan, los

gastos variables

bajan.

- GASTO FIJO

- Los gastos fijos son los que

existen en la empresa, incluso si

no se hiciera negocios. Estos

pueden incluir los gastos de

alquiler de edificios y los gastos

de administración y, en

principio, estos gastos no suben

ni bajan directamente con la

actividad del negocio.

- Los gastos fijos son los que

existen en la empresa, incluso si

no se hiciera negocios. Estos

pueden incluir los gastos de

alquiler de edificios y los gastos

de administración y, en

principio, estos gastos no suben

ni bajan directamente con la

actividad del negocio.

- SIN FLUJO

- Estos no implican un

desembolso de la empresa

pero que son gastos de la

empresa,

- Estos no implican un

desembolso de la empresa

pero que son gastos de la

empresa,

- DIRECTOS

- Los gastos directos son los que se

incurren directamente con la

elaboración de los productos o

servicios. Estos incluyen la materia

prima y la fuerza laboral

directamente utilizada para la

producción del producto o servicio.

- Los gastos directos son los que se

incurren directamente con la

elaboración de los productos o

servicios. Estos incluyen la materia

prima y la fuerza laboral

directamente utilizada para la

producción del producto o servicio.

- INDIRECTOS

- Los gastos indirectos son gastos

necesarios para la producción del

producto o servicio pero que no se

incurren directamente con esta

producción.

- Los gastos indirectos son gastos

necesarios para la producción del

producto o servicio pero que no se

incurren directamente con esta

producción.

- CON FLUJO

- son los que cambian con la

actividad de la empresa, es

decir, si los negocios suben

los gastos variables suben

y, si los negocios bajan, los

gastos variables bajan.

- ¿QUE ES DEPRECIACION?

- La depreciación es el

mecanismo mediante el

cual se reconoce el

desgaste que sufre un

bien por el uso que se

haga de el. Cuando un

activo es utilizado para

generar ingresos, este

sufre un desgaste normal

durante su vida útil que el

final lo lleva a ser

inutilizable.

- La depreciación es el

mecanismo mediante el

cual se reconoce el

desgaste que sufre un

bien por el uso que se

haga de el. Cuando un

activo es utilizado para

generar ingresos, este

sufre un desgaste normal

durante su vida útil que el

final lo lleva a ser

inutilizable.

- ¿QUE ES PUNTO DE EQUILIBRIO?

- El punto de equilibrio es aquel

nivel de actividad en el que la

empresa ni gana, ni pierde

dinero, su beneficio es cero.

- Si el nivel de

actividad

fuera

superior, la

empresa

obtendría

beneficios.

- Por debajo de

ese nivel de

actividad la

empresa

tendría

pérdidas.

- Si el nivel de

actividad

fuera

superior, la

empresa

obtendría

beneficios.

- El punto de equilibrio es aquel

nivel de actividad en el que la

empresa ni gana, ni pierde

dinero, su beneficio es cero.

- MARGEN DE CONTRIBUCION

- contribución son los beneficios de

una compañía, sin considerar de

los costes fijos

- contribución son los beneficios de

una compañía, sin considerar de

los costes fijos

- PROYECCION DE VENTAS

- es la estimación o previsión de las

ventas de un producto (bien o

servicio) durante determinado

período futuro.

- es la estimación o previsión de las

ventas de un producto (bien o

servicio) durante determinado

período futuro.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.