4024039

Description

Mind Map by Lädy Salcedo, updated more than 1 year ago

|

|

Created by Lädy Salcedo

about 9 years ago

|

|

RETENCIÓN EN LA FUENTE

- FINALIDAD

- Facilitar,

Acelerar y

asegurar

- Recaudo de

impuesto de renta y

complementarios

- Recaudo de

impuesto de renta y

complementarios

- Determinar

porcentajes

- De acuerdo

a la cuantía

- Pagos, abonos y

tarifas de

impuestos

vigentes

- Pagos, abonos y

tarifas de

impuestos

vigentes

- De acuerdo

a la cuantía

- Conseguir que

el impuesto se

recaude

- El mismo

ejercicio gravable

en que se cause

- El mismo

ejercicio gravable

en que se cause

- Facilitar,

Acelerar y

asegurar

- NUEVAS

RETENCIONES

- El gobierno las

establece

- Sin exceder el 3%

- Sin exceder el 3%

- El gobierno las

establece

- NORMAS

APLICABLES

- Estatuto Tributario

- Libro segundo

- RETENCIÓN EN LA FUENTE

- RETENCIÓN EN LA FUENTE

- Libro quinto

- PROCEDIMIENTO TRIBUTARIO

- PROCEDIMIENTO TRIBUTARIO

- Libro segundo

- Estatuto Tributario

- AGENTES DE RETENCION

- Quienes son

- Entidades de derecho

público

- Fondos de inversión

- Fondos de valores

- Fondos de pensiones de

jubilación e invalidez

- Los consorcios

- Las comunidades

organizadas

- Las uniones temporales

- Personas naturales

- Con calidad de comerciantes

- Año anterior, patrimonio bruto o

ingresos brutos superiores a

$500.000.000

- Con calidad de comerciantes

- Sucesiones ilíquidas

- Sociedades de hecho

- Personas jurídicas

- Entidades de derecho

público

- OBLIGACIONES

- Efectuar la Retención

- Consignar lo retenido

- Lugar Especifico

- Plazo señalados por el gobierno

- Lugar Especifico

- Expedir certificados de

Ingresos y Retencione

anuales

- Asalariados

- Año gravable

inmediatamente

anterior

- Formato que prescriba la

Dirección General de

Impuestos Nacionales

- Formato que prescriba la

Dirección General de

Impuestos Nacionales

- Año gravable

inmediatamente

anterior

- Debe contener

- El formulario debidamente diligenciado

- Año gravable y ciudad donde se consignó la retención.

- Apellidos y nombres del asalariado.

- Cédula o NIT del asalariado.

- Apellidos y nombre o razón social del agente retenedor.

- Cédula o NIT del agente retenedor.

- Dirección del agente retenedor.

- Valor de los pagos o abonos efectuados

- Firma del pagador o agente retenedor

- El formulario debidamente diligenciado

- Asalariados

- Presentar declaraciones

- Presentar

declaración mensual

de las retenciones

- Presentar

declaración mensual

de las retenciones

- Efectuar la Retención

- Quienes son

- NO SUJETOS A RETENCION

- Los pagos o abonos

en cuenta a:

- La Nación y sus

divisiones

administrativas

- Las entidades no

contribuyentes

- La Nación y sus

divisiones

administrativas

- Pagos o abonos que sean

exentos en cabeza

del beneficiario

- Los pagos o

abonos en virud

de disposiciones

espciales

- Los pagos o abonos

en cuenta a:

- VALORES RETENIDOS

- Se imputan en

liquidación prvada

- Se deducirán del total del

impuesto sobre la renta y

complementarios el valor

del impuesto que les haya

sido retenido

- La diferencia que resulte

será pagada en la

proporción

- La diferencia que resulte

será pagada en la

proporción

- Se deducirán del total del

impuesto sobre la renta y

complementarios el valor

del impuesto que les haya

sido retenido

- Se imputan en

liquidación prvada

- IMPUESTO RETENIDO

- Es acreditado a cada contribuyente

- En la liquidación oficial del

impuesto sobre la renta y

complementarios del

correspondiente año gravable

- En la liquidación oficial del

impuesto sobre la renta y

complementarios del

correspondiente año gravable

- Es acreditado a cada contribuyente

- SUJETOS A RETENCION

- Ingresos laborales

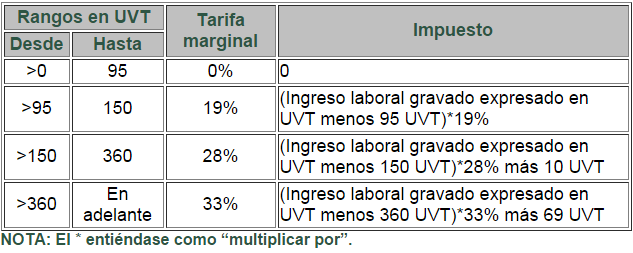

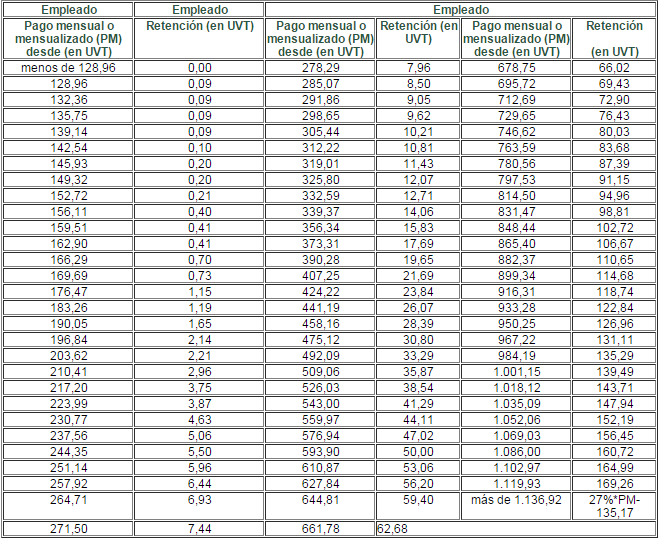

- TARIFA

- La retención en la

fuente aplicable a

los pagos gravables

- Efectuados por las

personas naturales o

jurídicas a personas

naturaes empeladas

- Efectuados por las

personas naturales o

jurídicas a personas

naturaes empeladas

- La retención en la

fuente aplicable a

los pagos gravables

- Tarifa minima

para empelados

- Resulte de restar los aportes al

sistema general de seguridad

social a cargo del empleado del

total del pago mensual

- Resulte de restar los aportes al

sistema general de seguridad

social a cargo del empleado del

total del pago mensual

- procedimiento

- Primera opción frente a la retención.

- Segunda opción frente a la retención.

- Deducciones que se restarán de la base de retención.

- Disminución de la base de retención por pagos a terceros por concepto de alimentación.

- Retenciones sobre cesantias

- Primera opción frente a la retención.

- TARIFA

- DIVIDENDOS Y PARTICIPACIONES

- HONORARIOS, COMISIONES, SERVICIOS Y ARRENDAMIENTOS.

- RENDIMIENTOS FINANCIEROS

- ENAJENACIÓN DE ACTIVOS FIJOS DE PERSONAS NATURALES

- OTROS INGRESOS LABORALES

- LOTERIAS, RIFAS, APUESTAS Y SIMILARES.

- PATRIMONIO.

- POR PAGOS AL EXTERIOR. A TÍTULO DEL IMPUESTO DE RENTA

- Ingresos laborales

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.