6370335

Description

Mind Map by Lucy Isabel Redin Villota, updated more than 1 year ago

|

|

Created by Lucy Isabel Redin Villota

over 8 years ago

|

|

Sistema de Costos

- Por Órdenes de trabajo

- Características: 1. Acumula los costos para cada

órden, lote o pedido. 2. Se lleva un formato

denominado Hoja de Costos. 3. Costos específicos.

4. Costos más analíticos. 5. Condiciones mas adaptable.

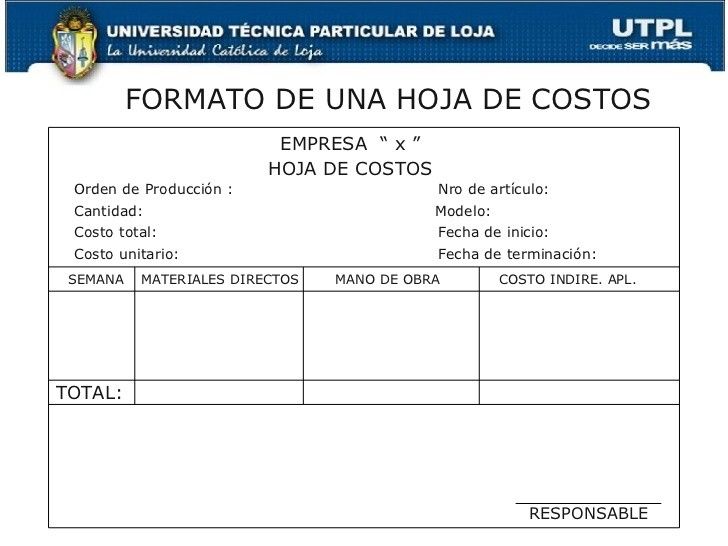

- Hoja de Costos: Identifica

específicamente una órden y

registra: Materia prima, Mano

de Obra y Costos Indirectos

- Permite conocer el Costo total

acumulado en la órden y el cosoto

unitario del producto

- Permite conocer el Costo total

acumulado en la órden y el cosoto

unitario del producto

- Características: 1. Acumula los costos para cada

órden, lote o pedido. 2. Se lleva un formato

denominado Hoja de Costos. 3. Costos específicos.

4. Costos más analíticos. 5. Condiciones mas adaptable.

- Costos por Procesos

- Caraterísticas: 1. Se utilizan en empresas que fabican

un solo producto. 2. Sistema más económico. 3. Se

registran en fomato Hoja de Costos. 4. Condiciones de

producción más rígida. 5. Producción continua.

- Caraterísticas: 1. Se utilizan en empresas que fabican

un solo producto. 2. Sistema más económico. 3. Se

registran en fomato Hoja de Costos. 4. Condiciones de

producción más rígida. 5. Producción continua.

- La escogencia del sistema depende de:

1) La estructura organizacional de la

empresa. 2) La naturaleza del proceso

de manufactura. 3) El tipo de

información de costos

- Los dos sitemas pueden funcionar

sobre una base de: 1) Costos

Históricos o Reales. 2) Costos

Predeterminados

- El Objetivo es: Acumular los costos de los

productos o servicios. La información sirve a los

distintos niveles de la administración. Establecer

precios del producto fabricado.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.