7091956

Description

Mind Map by karen julieth perdomo bahamon, updated more than 1 year ago

|

|

Created by karen julieth perdomo bahamon

about 8 years ago

|

|

NATURALEZA DE LOS PRODUCTOS

CONJUNTOS, SUBPRODUCTOS Y

DESPERDICIOS.

- En ciertos procesos productivos, en algún punto de la producción, pueden resultar varios

productos. Debido a esa importancia, se pueden ser los siguientes productos: productos

conjuntos o coproductos, subproductos, productos desechos y desperdicios.

- PRODUCTOS CONJUNTOS O COPRODUCTOS:

- Los productos conjuntos, llamados también coproductos, son aquellos productos principales que

provienen de una misma materia prima, un mismo proceso productivo y su precio es importante,

Ejemplo: la gasolina, el aceite, etc. Provienen de un mismo proceso productivo.

- Los productos conjuntos, llamados también coproductos, son aquellos productos principales que

provienen de una misma materia prima, un mismo proceso productivo y su precio es importante,

Ejemplo: la gasolina, el aceite, etc. Provienen de un mismo proceso productivo.

- SUBPRODUCTOS

- Pueden tomar importancia a su precio de venta, lo cual percute en que un subproducto se convierta

en producto principal, y por ende en conjunto producto. A diferencia de los desechos, los

subproductos tienen un valor de venta relativamente mayor y contribuyen en gran parte a las

utilidades de la empresa.

- Pueden tomar importancia a su precio de venta, lo cual percute en que un subproducto se convierta

en producto principal, y por ende en conjunto producto. A diferencia de los desechos, los

subproductos tienen un valor de venta relativamente mayor y contribuyen en gran parte a las

utilidades de la empresa.

- MÉTODO DE AIGNACIÓN DE LOS COSTOS CONJUNTOS

- Existe la necesidad de asignar dichos costos

conjuntos a los productos y subproductos, en

general se utilizan tres métodos para la

asignación de los costos conjuntos.

- 1). Método de las unidades producidas: Se basa en el

número total de unidades que se usaran, o las unidades

que puede producir el activo, o el número de horas que

trabajara el activo, o el número de kilómetros que

recorrerá.

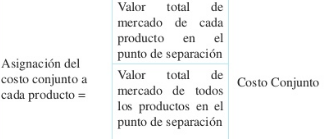

- 2). Método De Valor De Mercado: Valor De

Mercado En El Punto De Separación: Se utiliza

como base para la asignación de costos

conjuntos el precio de venta existente en el

mercado (costo de oportunidad) en el punto

de separación (donde se puede diferenciar

los productos).

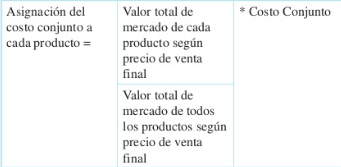

- 3). Valor Neto Realizable: Para obtener el valor

realizable neto, se valora la producción total al

precio de venta final. Luego se resta a cada producto

sus costos adicionales después del punto de

separación. En base a las proporciones que se

obtienen para cada producto, se aplican los costos

conjuntos.

- 1). Método de las unidades producidas: Se basa en el

número total de unidades que se usaran, o las unidades

que puede producir el activo, o el número de horas que

trabajara el activo, o el número de kilómetros que

recorrerá.

- Existe la necesidad de asignar dichos costos

conjuntos a los productos y subproductos, en

general se utilizan tres métodos para la

asignación de los costos conjuntos.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.