7125401

DEPRECIACIÓN

- MÉTODOS DE AMORTIZACIÓN

- El método de amortización tiene por objeto representar la depreciación de los

elementos de inmovilizado según su vida útil y valor residual estimados, mediante

la determinación de las cantidades periódicas que contablemente se van a imputar

como coste de las maquinarias.

- Método lineal

- Con este método, en cada periodo se fija la misma cuota de

amortización a lo largo de la vida útil del bien, al considerar que

la depreciación del bien se produce de forma uniforme a lo

largo del tiempo

- Con este método, en cada periodo se fija la misma cuota de

amortización a lo largo de la vida útil del bien, al considerar que

la depreciación del bien se produce de forma uniforme a lo

largo del tiempo

- Suma de dígitos

- Considera que el bien se deprecia menos al principio y

que según transcurre su vida útil necesita amortizarse

más

- Considera que el bien se deprecia menos al principio y

que según transcurre su vida útil necesita amortizarse

más

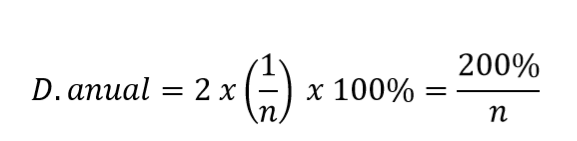

- depreciación de saldo decreciente

- El método de depreciación de saldo decreciente, también

conocido como el método de porcentaje uniforme o fijo,

es otra de las técnicas rápidas de eliminación.

Simplemente, el costo de depreciación para cualquier

año se determina multiplicando un porcentaje uniforme

por el valor en libros para ese año

- El método de depreciación de saldo decreciente, también

conocido como el método de porcentaje uniforme o fijo,

es otra de las técnicas rápidas de eliminación.

Simplemente, el costo de depreciación para cualquier

año se determina multiplicando un porcentaje uniforme

por el valor en libros para ese año

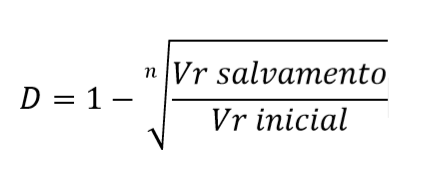

- Método de reducción de saldos.

- Los activos se pueden devaluar más en los

primeros años de vida y por lo tanto,

considerar que en estos años las

amortizaciones son mayores.

- Los activos se pueden devaluar más en los

primeros años de vida y por lo tanto,

considerar que en estos años las

amortizaciones son mayores.

- Método lineal

- El método de amortización tiene por objeto representar la depreciación de los

elementos de inmovilizado según su vida útil y valor residual estimados, mediante

la determinación de las cantidades periódicas que contablemente se van a imputar

como coste de las maquinarias.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.