7796035

Description

Mind Map by Fred Palladino, updated more than 1 year ago

|

|

Created by Fred Palladino

over 7 years ago

|

|

Planejamento Estratégico

Annotations:

- Analisar e gerir a mudança;Traçar as vias de desenvolvimento coerente;Melhorar os resultados da empresa;Permitir a integração da empresa;Instrumento de aprendizagem;Instrumento de análise global.

- Planejamento Tático

- Planejamento Operacional

- Planejamento Operacional

- Definição da missão corporativa.

- Análise da Situação

- Formulação de Objetivos

Annotations:

- Os objetivos são resultados quantitativos e/ou qualitativos que a empresa pretende alcançar num determinado espaço de tempo, devem ser desdobrados a partir da visão da empresa e funcionar como condutores do caminho da visão. Funcionalmente, os objetivos precisam de ser transformados em metas, que são fragmentos de um objetivo. Exemplo: Um objetivo é a conquista de 30% de um mercado num semestre; Metas mensais podem ser fixadas para conquistar 5% do mercado, atingido 30% no final do semestre.

- Formulação de Estratégias

- Implementação, feedback e controle

- Nível Corporativo

Annotations:

- No nível corporativo, a formulação da estratégia refere-se à definição, avaliação e seleção de áreas de negócio nas quais a organização irá concorrer e a ênfase que cada área deverá receber. Neste nível, a questão fundamental é a alocação de recursos entre as áreas de negócio da organização, segundo os critérios de atratividade e posição competitiva de cada uma dessas áreas, e as estratégias são predominantemente voltadas para o crescimento e a permanência (sobrevivência) da empresa.

- Nível Empresarial ((UEN))

Annotations:

- A formulação estratégica no segundo nível – empresarial ou da área estratégica de negócios – está relacionada ao uso eficiente dos recursos e diz respeito ao dimensionamento que a organização irá dar ao portfólio dos negócios. Nesse nível, predominam as chamadas estratégias competitivas. Assim, a estratégia da unidade de negócio diz respeito à maneira como uma organização irá concorrer nos mercados escolhidos.

- Funcional

Annotations:

- A formulação estratégica no nível funcional relaciona-se com o processo por intermédio do qual as várias áreas funcionais da empresa irão usar seus recursos para a implementação das estratégias empresariais, de modo a conquistar vantagem competitiva e contribuir para o crescimento da organização.

- Implementação, feedback e controle

- Objetivos Smart

- Specific

- Measurable

- Achievable

- Realistics

- Time Bound

- Specific

- Análise Ambiental

Annotations:

- Alguns fatores que devem ser levados em conta: Variáveis ambientais;Variáveis culturais/sociais;Variáveis demográficas;Variáveis econômicas;Variáveis jurídicas/políticas;Variáveis psicológicas;Variáveis tecnológicas;

- Análise SWOT

Annotations:

- Strengths (forças), Weaknesses (fraquezas), Opportunities (oportunidades) e Threats (ameaças),

- Análise de PortFólio

Annotations:

- manter clientes rentáveis, ou seja, aqueles que geram um fluxo de receita e que excede o fluxo de custo de se atrair, vender e servi-los.

- Formulação de Objetivos

- Análise da Situação

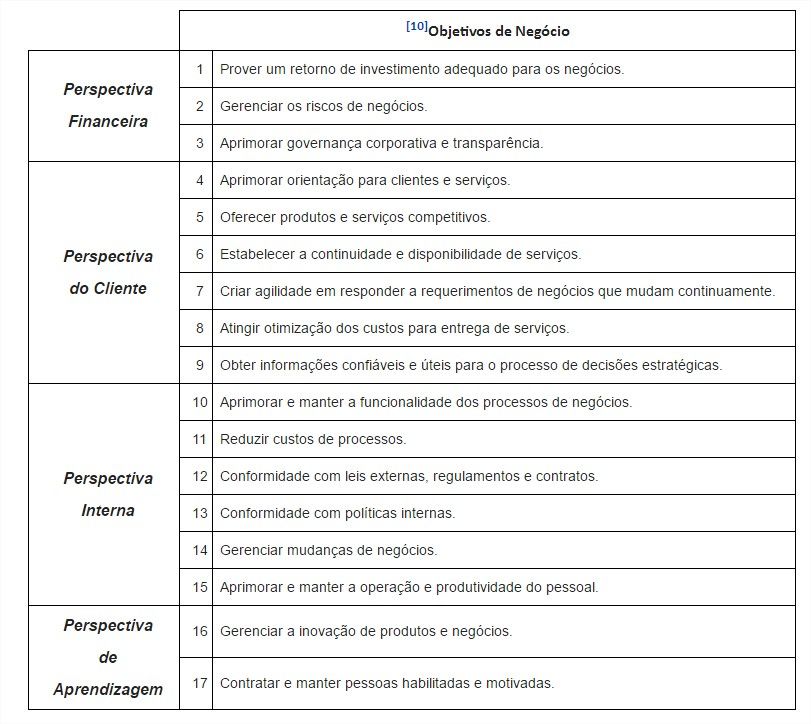

- Balanced Scorecard

Annotations:

- O BSC motiva melhorias não incrementais em áreas críticas, tais como desenvolvimento de produtos, processos, clientes e mercados. O BSC organiza-se em torno de quatro perspectivas: financeira, do cliente, interna e de inovação e aprendizagem. O nome Balanced Scorecard reflete o equilíbrio entre os objetivos de curto e longo prazos; entre medidas financeiras e não-financeiras; entre indicadores de tendência e ocorrências; entre perspectiva interna e externa do desempenho.

- Mapa Estratégico

Annotations:

- Descreve a estratégia da empresa através de objetivos relacionados entre si e distribuídos nas quatro dimensões (perspectivas).

- Etapa 1 - Arquitetura do programa de medição

Annotations:

- O grande objetivo desta etapa é promover uma compreensão e uma análise crítica dos direcionadores de negócio e da visão de futuro. Um segundo objetivo é resgatar as diretrizes estratégicas, analisando sua coerência com os direcionadores de negócio e visão de futuro.

- Etapa 2 - Inter-relacionamento de objetivos estratégicos

Annotations:

- As atividades desta etapa implicam alocar os objetivos estratégicos nas quatro dimensões do BSC, correlacionando-as entre si. Nesse processo poderão ou não surgir lacunas no inter-relacionamento, que deverão ser eliminadas ou preenchidas a partir de novas discussões e análises do planejamento estratégico da organização.

- Etapa 3 - Escolha e elaboração dos indicadores

Annotations:

- O objetivo essencial da seleção de indicadores específicos para o BSC é a identificação dos indicadores que melhor comuniquem o significado da estratégia que foi estabelecida.

- Etapa 4 - Elaboração do plano de implementação

Annotations:

- Uma vez definidos os indicadores associados aos diferentes objetivos estratégicos, definem-se metas, planos de ação e responsáveis, a fim de direcionar a implementação da estratégia. Um projeto típico de formulação e implantação de um BSC pode durar 16 semanas, porém nem todo esse tempo é ocupado com as atividades do BSC. Grande parte do tempo é determinado pela disponibilidade dos executivos para entrevistas, workshops e reuniões.

- Perspectiva

financeira

Annotations:

- O BSC deve contar a história da estratégia, começando pelos objetivos financeiros de longo prazo e relacionando-os às ações que precisam ser tomadas em relação às demais perspectivas, para que o desempenho econômico seja alcançado no longo prazo. É necessário a preocupação da empresa na visão do cliente, identificando suas necessidades, anseios e conquistando a fidelidade dos clientes existentes e buscando novos clientes. O principal objetivo de uma empresa é conseguir obter retornos do capital investido, pelo que a vertente financeira assume um papel preponderante. Também no BSC a vertente financeira está presente, sendo os indicadores financeiros fundamentais para concluir acerca das consequências inerentes às ações levadas a cabo pela empresa. A elaboração do BSC deverá funcionar como um estímulo a que as diferentes unidades de negócio da empresa estabeleçam objetivos financeiros, sempre de acordo com a estratégia global da empresa. Os objetivos e indicadores da perspectiva financeira do BSC devem ser definidos tendo em conta a fase em que se encontra a empresa e as suas unidades de negócio. A esta perspectiva poderá também chamar-se perspectiva do acionista, em virtude de serem eles os principais interessados na empresa, procurando a melhor rentabilidade para o capital investido, logo dando uma importância extrema às questões financeiras. [8]BSC incentiva as unidades de negócios a vincularem seus objetivos financeiros à estratégia corporativa. Os objetivos financeiros servem de base para todas as outras perspectivas do BSC. Toda medida selecionada deve ter uma relação de causa e efeito que culmina na melhoria do desempenho financeiro. O BSC deve contar a história da estratégia, começando com os objetivos financeiros de longo prazo, e em seguida, ligando-os as ações que devem ser tomadas com os processos financeiros, clientes, processos internos e funcionários finalmente e sistemas para entregar o desempenho econômico, de longo prazo, desejado. Para a maioria das organizações, os temas financeiros de: aumento das receitas, melhoria da relação custo e produtividade, aperfeiçoamento da utilização dos ativos e redução de riscos podem fornecer as ligações necessárias com todas as quatro perspectivas do BSC. [8]Muitas empresas, no entanto, usam objetivos financeiros idênticos para todas as suas divisões e unidades de negócios. Por exemplo, cada unidade de negócio deve atingir 16% de retorno sobre o capital empregado, objetivo esse, que foi estabelecido para toda a corporação. Alternativamente, se a corporação está aplicando a métrica do valor econômico agregado, pode-se dizer a todos os negócios para maximizarem o seu valor econômico agregado em cada período. Enquanto essa abordagem uniforme é certamente possível, consistente, e, em certo sentido, "justa" desde que todos os gerentes das unidades de negócio sejam avaliados pela mesma métrica, ela falha em reconhecer que diferentes unidades de negócios podem seguir estratégias bastante diferentes. Assim, seria improvável para uma métrica financeira, especialmente um único objetivo para uma única métrica financeira, ser adequada para uma ampla gama de unidades de negócios. Então, quando os executivos das unidades de negócios começam a desenvolver a perspectiva financeira para os seus BSC eles devem determinar as métricas financeiras adequadas para as suas estratégias. Os objetivos financeiros e as métricas devem desempenhar um papel duplo: eles definem o desempenho financeiro esperado da estratégia e servem como a última meta para os objetivos e as medidas de todas as outras perspectivas do BSC. [8]Os objetivos financeiros podem diferir consideravelmente em cada fase do ciclo de vidade de um negócio. A teoria da estratégia de negócios sugere várias estratégias diferentes que as unidades de negócio podem seguir, que vão desde o crescimento agressivo da participação no mercado até a consolidação, a saída, e liquidação. 2 Para simplificar, identificamos apenas três fases: CrescimentoEstabilizaçãoColheita [8]Crescimento do negócio está na fase inicial do ciclo de vida. Esse ciclo tem produtos ou serviços com potencial de crescimento significativo. Para capitalizar este potencial pode-se ter de comprometer recursos consideráveis para desenvolver e aprimorar novos produtos e serviços; construir e expandir as instalações de produção; construir capacidades operacionais; investir em sistemas; infraestrutura; redes de distribuição e desenvolver relacionamentos com os clientes. As empresas em fase de crescimento pode realmente operar com fluxos de caixa negativos e baixos retornos sobre o capital corrente investido (se houver investimentos em ativos intangíveis ou capitalizá-los para fins internos). Os investimentos que estão sendo feitos podem consumir mais dinheiro do que atualmente pode ser gerado pela base de produtos existentes, serviços e clientes. O objetivo financeiro para as empresas em fase de crescimento será a taxa de crescimento das receitas, a taxa de crescimento das vendas para os mercados-alvo, grupos de clientes, e regiões.

- Perspectiva do

Cliente

Annotations:

- AS perspectivas dos clientes do BSC traduz a missão e a estratégia da empresa em objetivos específicos para segmentos focalizados que podem ser comunicados a toda a organização. Além disso, permite a clara identificação e avaliação das propostas de valor dirigidas a esses segmentos. É inquestionável que cada vez mais as empresas se voltam para o exterior, para os clientes e para o mercado onde estão inseridas, tendo como principal objectivo a satisfação das suas necessidades, sabendo que é esta a única forma de sustentar a rentabilidade no longo prazo. Segundo a perspectiva do cliente, deve ser utilizado um conjunto de indicadores relativos ao mercado, a clientes e a potenciais clientes, devendo estabelecer-se entre eles uma cadeia de relações: quota de mercado; retenção de clientes; aquisição de clientes; satisfação de clientes e rentabilidade de clientes. Cada vez mais as empresas procuram oferecer aos seus clientes um mix de produto, preço, serviço, relacionamento e imagem, no sentido de ir ao encontro das suas necessidades, procurando conquistá-los e fidelizá-los. Segundo Kaplan e Norton (1996), o conjunto de ofertas de valor deve ser sempre específico e próprio de cada empresa. No entanto, deve incluir fatores-chave, que determinam a satisfação dos clientes, notadamente o prazo de entrega, a qualidade e o preço. [9]As empresas identificam os clientes e os segmentos de mercado que escolheram para competir. Esses segmentos representam as fontes que irão fornecer os componentes dos rendimento dos objetivos financeiros da empresa. A perspectiva do cliente permite às empresas alinhar as suas medidas de satisfação, fidelização, retenção, aquisição e a rentabilidade do público-alvo e dos segmentos de mercado. Também permite identificar e medir, de forma explícita, o valor das propostas que serão entregues para o público-alvo e os segmentos de mercado. As propostas representam os principais indicadores para as medições de resultados. [9]No passado, as empresas se concentraram em suas capacidades internas, enfatizando o desempenho do produto e inovação tecnológica. As empresas não compreenderam as necessidades dos clientes, eventualmente, descobriram que os concorrentes poderiam fazer incursões através da oferta de produtos ou serviços mais alinhados às preferências dos clientes . Agora as empresas estão mudando seu foco externo para os clientes. As declarações de missão e visão das empresas geralmente diziam que sua meta era ser o "número um em entrega de valor aos nossos clientes", e tornar-se "o fornecedor número um de nossos clientes." Se as unidades de negócios estão empenhadas em alcançar um desempenho financeiro superior, a longo prazo, elas devem criar e oferecer produtos e serviços que são valorizados pelos clientes.

- Interna

Annotations:

- Constitui-se na análise dos processos internos da organização, incluindo a identificação dos recursos e das capacidades necessárias para elevar o nível interno de qualidade. Contudo, cada vez mais, os elos entre os processos internos da companhia e os de outras, das companhias colaboradoras, estão muito unidos, a ponto de exigirem que também sejam considerados. O BSC considera os processos internos de toda a cadeia de valor da empresa e inclui o processo de inovação, de operações e de pós-venda. O desempenho de qualquer organização perante os clientes é determinado pelos processos, decisões e ações desenvolvidas no seu interior. Na perspectiva do BSC, a empresa deve identificar quais as atividades e quais os processos necessários para assegurar a satisfação das necessidades dos clientes. Os indicadores internos do BSC devem focar-se nos processos internos que terão maior impacto na satisfação dos clientes e também na satisfação dos objetivos financeiros da empresa. Assim, os gestores deverão ser capazes de identificar quais os processos e competências em que a empresa pode obter vantagens competitivas, o que lhe permitirá diferenciar-se da concorrência. Estas vantagens competitivas têm origem em diversas atividades que a empresa executa, desde o planejamento, o marketing, a produção, a entrega e acompanhamento pós-venda do seu produto. Kaplan e Norton (1992) consideram que existe um modelo genérico de cadeia de valor pelo qual todas as empresas se podem reger quando da concepção da perspectiva interna do BSC, embora cada empresa tenha um conjunto de atividades específico que leva à criação de valor. Este modelo de cadeia de valor inclui três processos internos principais: Processo de inovação;Processo operacional;Processo de serviço pós-venda. O processo de inovação é um processo de pesquisa das necessidades dos clientes e de criação de produtos/serviços para os satisfazer. O processo operacional está relacionado com a produção de produtos/serviços que existem na empresa e a consequente entrega aos clientes. O processo de serviço pós-venda consiste no serviço que é prestado ao cliente após a venda do produto.

- Inovação e

Aprendizagem

Annotations:

- O objetivo desta perspectiva é oferecer a infraestrutura que possibilita a consecução de objetivos ambiciosos nas outras perspectivas. A habilidade de uma organização inovar, melhorar e aprender relaciona-se diretamente com seu valor. Essa perspectiva apresenta objetivos voltados à capacidade dos funcionários, dos sistemas de informação e à motivação, empowerment e alinhamento. Assim, a contribuição do Balanced Scorecard (BSC) para os gestores é um sistema de medida multidimensional que vai auxiliá-los na tomada de decisões da forma mais racional possível, aumentando a transparência e a partilha da informação dentro das Organizações. Com esta ferramenta (BSC) o gestor terá a capacidade de analisar os resultados passados (medidas retrospectivas) e os prováveis resultados futuros (medidas prospectivas) a alcançar, bem como, incorporar os aspectos internos e externos da empresa. O gestor tem noção da importância da informação financeira para a avaliação da empresa, no entanto, esta não é suficiente, pelo que deverá ser realizada uma análise no nível da informação integrada e sistemática sobre uma coleção de indicadores relevantes. Esta metodologia do BSC retoma os principios anteriormente desenvolvidos através do designado "Tableau de Bord" (dashboard). Podemos concluir que a Organização deve ser particularmente cuidadosa com aquilo que "mede", ou seja, presume-se que, mais do que avaliar o passado, é importante extrair dos resultados passados conselhos e experiência para o futuro. Nesta perspectiva do BSC, deve identificar-se qual a infraestrutura que a empresa deve adotar para poder crescer e desenvolver-se no longo prazo. Assim sendo, a empresa como um todo (trabalhadores, gestores) deve trabalhar em conjunto no processo contínuo de aprendizagem e aperfeiçoamento da organização. Kaplan e Norton (1996) defendem que existem três fontes para a aprendizagem e crescimento da empresa, que são as pessoas, os sistemas e os procedimentos organizacionais. A finalidade desta perspectiva do BSC consiste em investir na reciclagem e requalificação dos trabalhadores, na melhoria dos sistemas de informação e no alinhamento de procedimentos e rotinas da empresa. O BSC deve procurar: Só conter a informação necessária e suficiente, tanto em qualidade como em quantidade, tendo em consideração os resultados a obter;Ser concebido de forma estrutural, em cascata, agregando as variáveis e/ou indicadores chave desde o nível mais elementar ao nível mais alto, de modo a ir agregando indicadores até chegar aos mais resumidos, ou seja, às variáveis chave de cada área de responsabilidade;Destacar o que realmente é relevante para a tomada de decisão;Utilizar a representação gráfica para as variáveis chave e/ou indicadores chave de apoio à tomada de decisão para melhorar a percepção;Conceber de forma normalizada para facilitar a leitura e interpretação em todos os níveis na organização.

- Pessoas

Sistemas

Processos

- Objetivo Estratégico

Annotations:

- O que deve ser alcançado e o que é crítico para o sucesso da organização.

- Indicador

Annotations:

- Ser claro, transmitir informação clara e confiável sobre o evento a analisar;Fácil de obter, mediante o acesso intuitivo a uma aplicação informática;Coerente com os fins estabelecidos, com a Visão e Missão da organização, medindo e controlando os resultados alcançados;Adequado e oportuno, estando disponível para a tomada de decisão;Ter a sua unidade de medida correctamente identificada: números absolutos (n.º), percentagens (taxas de crescimento, pesos) (%), dias, horas, valores ...;Ter um responsável designado capaz de actuar sobre os indicadores.Deixar as estratégias claras a toda a empresa.[5]Alinhar as metas departamentais e pessoais à estratégia.[6] como fonte de vantagem competitiva para as organizações: uma revisão bibliográfica. In: Ensino de Engenharia de Produção: Desafios, Tendências e Perspectiva, 12., 2006, São Paulo. Anais....São Paulo: SIMPEP, 2006.Ligar os objetivos estratégicos com as metas alcançadas de longo prazo e os orçamentos anuais.[7]

- Meta

Annotations:

- O nível de desempenho ou a taxa de melhoria necessários....

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.