9082478

Description

Mind Map by mariana marin gallego, updated more than 1 year ago

|

|

Created by mariana marin gallego

over 7 years ago

|

|

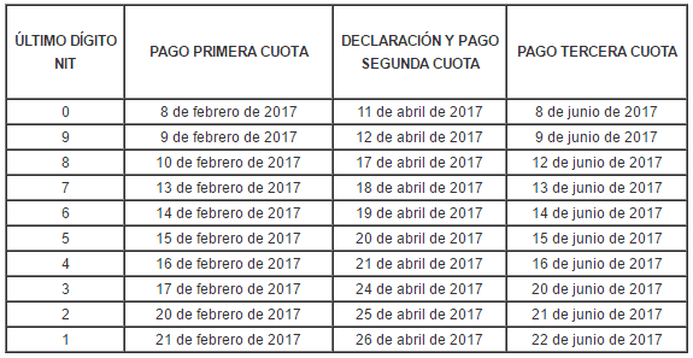

IMPUESTO DE RENTA

- ¿Que es ?

- Es un impuesto que se declara y se paga

cada año y recae sobre los ingresos de

las personas o de las empresas. Para

calcularlo se requiere conocer la renta

líquida del contribuyente y para

determinar la renta líquida se debe

encontrar primero la renta bruta.

- Es un impuesto que se declara y se paga

cada año y recae sobre los ingresos de

las personas o de las empresas. Para

calcularlo se requiere conocer la renta

líquida del contribuyente y para

determinar la renta líquida se debe

encontrar primero la renta bruta.

- Tipos de renta

- Renta liquida

- Aquella que

se determina

deduciendo

de la renta

bruta los

gastos

necesarios

para

producirla

- Aquella que

se determina

deduciendo

de la renta

bruta los

gastos

necesarios

para

producirla

- Renta bruta

- Son los ingresos

que percibe un

contribuyente,

descontando el

costo directo de

los bienes y

servicios que se

requieran para

su obtención

- Son los ingresos

que percibe un

contribuyente,

descontando el

costo directo de

los bienes y

servicios que se

requieran para

su obtención

- Renta presuntiva

- La renta

presuntiva es

una figura

tributaria

creada por la

ley nacional

para generar

un situación

legal que

garantice el

sostenimiento

de los ingresos

públicos de

inversión.

- La renta

presuntiva es

una figura

tributaria

creada por la

ley nacional

para generar

un situación

legal que

garantice el

sostenimiento

de los ingresos

públicos de

inversión.

- Renta liquida

- Para independientes y por

cuenta propia

- - Que los

consumos

mediante

tarjeta de

credito no

excedan

2.800 UVT

(83.308.400)

- - Que el

valor total

de compras

y consumos

no supere

los UVT (83.

308.400)

- - Que el ultimo día

del año gravable

del 2016 el

patrimonio bruto

no exceda los

4.500 UVT, es

decir: 4.500 x

$29.753=133.888.500

- - Que los

consumos

mediante

tarjeta de

credito no

excedan

2.800 UVT

(83.308.400)

- Para empleados

- - Que sus consumos

con tarjeta crédito no

excedan los 2.800

UVT

- - Que el valor total de

compras y consumos

no supere los 2.800

UVT

- - Que el patrimonio bruto

en el ultimo día del gravable

2016 no exceda las 4.500

UVT, es decir: 4.500 x $

29.753 = 133.889.000

- - Que los

ingresos brutos

sean inferiores

a 1.400 UVT, es

decir: 1.400 x

29.753=

($41.654.000),

equivalente a $

3.472.000 de

ingreso

mensual

- - Que sus consumos

con tarjeta crédito no

excedan los 2.800

UVT

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.