9856885

Description

Mind Map by Carla Flores, updated more than 1 year ago

|

|

Created by Carla Flores

over 7 years ago

|

|

Personas naturales y personas Jurídicas

- PERSONAS NATURALES.- Son todas las

personas nacionales y extranjeras que

realizan actividades económicas.

- ¿QUÉ PERSONAS NATURALES

TENEMOS LA OBLIGACIÓN DE

LLEVAR CONTABILIDAD?

- Operen con un capital

propio de 9 fracciones

básicas desgravadas del

Impuesto a la Renta.

- Sus costos y gastos anuales sean

superiores a 12 fracciones básicas

desgravadas del Impuesto a la Renta.

- Sus ingresos brutos sean mayores a

15 fracciones básicas desgravadas

del Impuesto a la Renta del año

inmediato anterior.

- Deben hacerlo al

inicio de sus

actividades

económicas o el 1 de

enero de cada año.

- Operen con un capital

propio de 9 fracciones

básicas desgravadas del

Impuesto a la Renta.

- ¿QUÉ PERSONAS NATURALES

TENEMOS LA OBLIGACIÓN DE

LLEVAR CONTABILIDAD?

- PERSONAS JURÍDICAS.- Son las sociedades,

instituciones del sector público, a las personas

jurídicas bajo control de la Superintendencias de

Compañías y de Bancos.

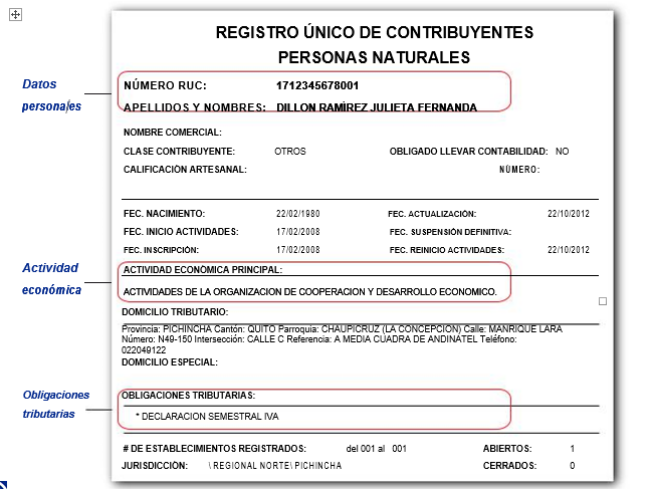

- R U C.- El Registro Único de

Contribuyentes (RUC) es el número que

identifica a cada contribuyente que

realiza una actividad económica. En él

constan sus datos personales y los de su

actividad económica. El RUC es su

número de cédula más los dígitos 001

- ¿QUIENES ESTÁN

OBLIGADOS A

INSCRIBIRSE EN EL RUC?

- Todas las personas naturales y sociedades,

nacionales y extranjeras, que inicien o realicen

actividades económicas en el país en forma

permanente u ocasional.

- Todas las personas naturales y sociedades,

nacionales y extranjeras, que inicien o realicen

actividades económicas en el país en forma

permanente u ocasional.

- Estados del RUC.- Si suspende temporalmente su

actividad debe comunicar al SRI para que su

registro pase a un estado de SUSPENSIÓN. Si

reinicia una actividad económica debe actualizar

sus datos en el SRI para cambiar su registro a

estado ACTIVO nuevamente.

- Actualización del RUC.- Cuando existan

cambios relacionados al Registro Único

de Contribuyentes, usted tiene un plazo

de 30 días para actualizar sus datos.

- Actualización del RUC.- Cuando existan

cambios relacionados al Registro Único

de Contribuyentes, usted tiene un plazo

de 30 días para actualizar sus datos.

- ¿QUIENES ESTÁN

OBLIGADOS A

INSCRIBIRSE EN EL RUC?

- IMPUESTO AL VALOR AGREGADO.-

Todas las personas naturales

obligadas a llevar contabilidad, tienen

la obligación de presentar

mensualmente las declaraciones de

IVA a través del formulario 104

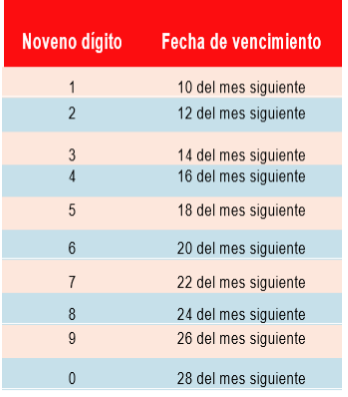

- Declaración del IVA.- Se realiza en el mes

siguiente al período que se va a informar y el

plazo depende el 9no dígito de la cédula

- Declaración del IVA.- Se realiza en el mes

siguiente al período que se va a informar y el

plazo depende el 9no dígito de la cédula

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.