Description

|

|

Created by Rodrigo Charnichart

about 6 years ago

|

|

- Contabilidad

- Técnica que registra,

clasifica y resume las

operaciones

Annotations:

- Es una técnica que se utiliza para el registro de operaciones que afectan económicamente a una entidad, según el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información (CINIF)

- Produce

- Información

Financiera o

Contable

- Recurso que facilita el

proceso de planeación,

control y toma de

decisiones

- Para diversos

interesados

- Internos

Annotations:

- Personas que dependen de la empresa (administradores, gerentes, directores, etc)

- Accionistas o dueños

Annotations:

- Personas que aportaron recursos económicos a la entidad y que requieren conocer el desempeño de sus administradores

- Patrocinadores

Annotations:

- Fines no lucrativos, incluyen a donantes, asociados y miembros que proporcionan recursos y que no son directamente compensados

- Administradores

Annotations:

- Requieren medir el desempeño de los recursos humanos, materiales y financieros para el logro del objetivo de la empresa

- Financieros

Annotations:

- Conocer el aprovechamiento y su relación con el costo de financiamiento

- Trabajadores

Annotations:

- Laboran en la entidad y les interesa conocer las utilidades que genera la empresa debido a su participación

- Externos

Annotations:

- Personas ajenas a la entidad (proveedores, bancos, clientes, etc)

- Autoridades fiscales

Annotations:

- El pago correcto y oportuno de los impuestos por parte de a empresa, así como el cobro y la aplicación de multas, actualizaciones y recargos en situaciones determinadas

- Proveedores

Annotations:

- Proporcionan bienes y servicios para la operación de la empresa

- Bancos

Annotations:

- Institución financiera que requieren conocer la capacidad de pago de la empresa para el otorgamiento de créditos en efectivo

- Inversionistas potenciales

Annotations:

- Personas ajenas la entidad que tienen fondos para invertir

- Internos

- Para diversos

interesados

- Surge de la contabilidad

y muestra la posición y

desempeño financiero.

- Características:

Annotations:

- Utilidad Confiabilidad: Veracidad, Representatividad, Objetividad, Verificabilidad, Infomración Suficiente Relevancia Comprensibilidad Comparibilidad

- Proporciona información útil para

diagnosticar la rentabilidad, la

productividad, la liquidez y la

estructura financiera.

- Mediante documentos

Estados Financieros

- Recurso que facilita el

proceso de planeación,

control y toma de

decisiones

- Información

Financiera o

Contable

- De una entidad o empresa

- Objetivos

- Finalidad Económica Externa

Annotations:

- Producir bienes y servicios que satisfagan las necesidades de la sociedad

- Finalidad Económica Interna

Annotations:

- Generar el máximo valor agregado a su producción y distribución entre todos sus aportantes

- Finalidad Social Externa

Annotations:

- Contribuir al desarrollo y a la promoción del bien común y al fortalecimiento del orden social

- Finalidad Social Interna

Annotations:

- Coadyuvar al pleno desarrollo integral de sus colaboradores, proporcionando su bienestar. Coadyuvar.- Contribuir o ayudar a la consecución de una cosa.

- Finalidad Económica Externa

- Clasificación

- De acuerdo a

su Actividad

- Industrial

- Agropecuaria

- Agricultura

- Ganaderia

- Agricultura

- Extractiva

- Pesca

- Minería

- Pesca

- Manufacturera

- Transformación

- Construcción

- Transformación

- Agropecuaria

- Comercial

- Mayoristas

- Comisionistas

- Detallistas

- Mayoristas

- Servicios

- Personales

- Seguros

- Financieros

- Transportes

- Seguros

- Auxiliares de

Industria y

Comercio

- Instituciones

de Crédito

- Instituciones

de Crédito

- Salud

- Hospitales

- Hospitales

- Personales

- Industrial

- De acuerdo a

su Tamaño

- Micro

- 15 Empleados

- Ventas hasta $900,000.00

- 15 Empleados

- Pequeña

- 16 a 100 Empledos

- Ventas hasta $9,000,000.00

- 16 a 100 Empledos

- Mediana

- 101 a 250 Empleados

- Ventas hasta $20,000,000.00

- 101 a 250 Empleados

- Grande

- 251 o más Empleados

- Ventas de más de $20,000,000.00

- 251 o más Empleados

- Micro

- De acuerdo a

su Actividad

- Constitución y

operación

Annotations:

- Para constituir una empresa es necesario que se unan dos o más personas de acuerdo con la ley, mediante la cual aportan algo en común, para un fin determinado y obligándose mutuamente a darse cuenta o informarse

- Aportaciones

Annotations:

- Efectivo Especie Conocimientos Trabajo

- Patrimonio

Annotations:

- El conjunto de bienes realmente poseídos por la entidad en un momento dado

- Clasificación de Sociedades

- Doctrina Jurídica

- Personalistas

Annotations:

- Aquellas en las cuales, de los elementos de la sociedad, el principal lo constituye su personal, es decir, los terceros que contratan con la sociedad, les interesa la persona, la honradez y el prestigio de los socios.

- Capitalistas

Annotations:

- Al igual que el Personalista, salvo que el elemento principal lo constituye el patrimonio

- Mixtas

Annotations:

- En las cuales tanto, el elemento personal, como el elemento patrimonial están en primer término, pasando a segundo término los demás elementos.

- Personalistas

- Nacionalidad

- Mexicanas

Annotations:

- Aquellas que se constituyen: De acuerdo con la ley General de Sociedades Mercantiles Y establece su domicilio social dentro de la República Mexicana

- Extranjeras

Annotations:

- Las sociedades constituidas en un determinado país, conforme a sus leyes con domicilio legal en el mismo y que operan en México conforme a la leyes de dicho país

- Mexicanas

- Forma de Constitución

- Regulares o de

derecho

Annotations:

- Han constituido de conformidad con lo establecido en la Ley

- Irregulares o de hecho

Annotations:

- Son las que han constituido sin apegarse a los requisitos que marca la Ley

- Regulares o de

derecho

- Ley General de Sociedades Mercantiles

- Nombre Colectivo

Annotations:

- En una sociedad mercantil personalista; con razón y capital social representando por partes sociales nominativas suscritas por socios, responde las obligaciones sociales, de una manera subsidiaria, solidaria e ilimitada.

- Comandita Simple

Annotations:

- Es una sociedad mercantil personalista, con razón social y capital social representado por partes sociales nominativas, suscritas por uno o más socios comanditados, que responden de las obligaciones sociales de una manera subsidiaria, solidaria e ilimitada y de uno o más socios comanditarios que responden hasta por el monto de sus aportaciones.

- Es decir, que se puede realizar a gusto propio , que se caracteriza por la coexistencia de socios colectivos, que responden ilimitadamente de las deudas sociales y participan en la gestión de la sociedad, y socios comanditarios que no participan en la gestión y cuya responsabilidad se limita al capital comprometido con la comandita.

- El concepto se emplea en el ámbito del comercio para nombrar a una sociedad que se establece de modo grupal, en la cual los socios tienen diferentes responsabilidades. https://definicion.de/comandita/

- Responsabilidad Limitada

Annotations:

- Es una sociedad mercantil personalista capitalista, con razón social o denominación, con capital fundacional representado por partes sociales nominativas no negociables, suscritas por socios que responden limitadamente, salvo aportaciones suplementarias o prestaciones accesorias

- Anónima

Annotations:

- Sociedad mercantil capitalista, con denominaciones y capital fundacional, presentado por acciones nominativas suscritas por accionistas que responden hasta por el monto de su aportación.

- Comandita por Acciones

- Cooperativa

- Con Razón Social

Annotations:

- Aquellas en las cuales el nombre se forma con el nombre personal de todos los socios; o bien, con el nombre de uno o dos socios, seguida de las palabras ' y Cía', o también, con el nombre personal de persona separada de las sociedad, seguidas de las palabras sucesores.

- Con Denominación

Annotations:

- Aquellas en las cuales el nombre de la sociedad es impersonal y objetivo

- Nombre Colectivo

- Responsabilidad de los Socios

- Limitada

Annotations:

- Aquellas en las cuales los socios responden de las obligaciones sociales hasta por el monto de sus aportaciones

- Responsabilidad Limitada

- Anónima

- Ilimitada

Annotations:

- Aquella en la cual los socios responden de las obligaciones sociales hasta con su patrimonio

- Nombre Colectivo

- Mixta

Annotations:

- Aquella en la cual uno o más socios responden de las obligaciones limitadamente y, otro u otros socios responden ilimitadamente

- Limitada

- Código Civil

- Sociedades civil

- Asociaciones Civiles

- Sociedades civil

- Capital Social

- Capital Fijo

Annotations:

- Aquellas en las cuales para aumentar o reducir el importe del capital social, es necesario, en términos generales, cumplir con los requisitos

- Requisitos

Annotations:

- Celebrar Asamblea Extraordinaria Levantar Acta de Asamblea Extraordinaria Solicitar y obtener permiso de la Secretaría de Relaciones Exteriores

- Variable

Annotations:

- Las que pueden aumentar y reducir el importe del capital social, sin cumplir con los requisitos anteriores, siempre y cuando el aumento no sobrepase el Capital Autorizado (limite superior), ni la reducción sea menor al capital mínimo legal (límite inferior), pues de los contrario deberán cumplir con los requisitos de las sociedades de capital fijo

- Capital Fijo

- Otras Formas

- Sociedades Cooperativas

- Sociedades Mutualistas

- Asociaciones en Participación

- Sociedades Cooperativas

- Doctrina Jurídica

- ¿Qué es?

- Organización económica

donde se reúnen el capital y

el trabajo

Annotations:

- Entidad integrada por el capital y el trabajo como factores de producción y dedicada a actividades industriales, mercantiles o de servicios con fines lucrativos y su consiguiente responsabilidad.

- Capital:

Bienes

materiales

- Trabajo:

Agente de la

producción

- La dignidad del

trabajo la constituyen

dos valores

- Valor del

producto

trabajado

- Valor del

hombre que

trabaja

- Valor del

producto

trabajado

- La dignidad del

trabajo la constituyen

dos valores

- Organización económica

donde se reúnen el capital y

el trabajo

- Objetivos

- Establece la preparación

de informes y estados

financieros de la empresa

- Es el reflejo de las decisiones

tomadas, expresadas en

términos monetarios

- Es el reflejo de las decisiones

tomadas, expresadas en

términos monetarios

- Contabilidad Financiera

Annotations:

- Produce información financiera bajo una normatividad en cuanto sus registros, procesamiento de datos y formas de presentación

- Es histórica y

regulada por

- Normas de Información Financiera

- Normas de Información Financiera

- Dirigido a:

- Tiene como

objetivo:

- Producir sistemáticamente y

estructuradamente

información cuantitativa

expresada en unidades

monetarias, de las

transacciones que realiza una

entidad económica

- Produce Información Financiera

- Sirve para orientar en

la toma de decisiones

y coadyuvar al control

de las operaciones

realizadas

- Balance General o

Estado de Posición

Financiera

Annotations:

- - Balance General de Cuentas - Hoja de Balance - Estado de Situación Financiera - Estado Financiero - Estado de Activos y Pasivos - Estado de Recursos y Obligaciones - Estado de Posición Financiera

- Indica los Recursos (Activos), las

Obligaciones (Pasivo) y el

Patrimonio de la empresa (Capital)

a una fecha determinada

- Nos muestra una situación

en una fecha dada:

Fotografía

Annotations:

- Presenta la situación general en que se encuentra la Empresa desde el punto de vista financiero a una fecha determinada

- Nos muestra una situación

en una fecha dada:

Fotografía

- Estado de

Resultados

- Es un informe de las ventas y los

gastos incurridos durante un

determinado periodo de tiempo

- Lo realizado durante un

periodo de tiempo:

Película

- Lo realizado durante un

periodo de tiempo:

Película

- Es un informe de las ventas y los

gastos incurridos durante un

determinado periodo de tiempo

- Estado de cambios

- Proporciona información sobre

cuáles fueron los orígenes de

los recursos y en qué

renglones de los Estados

Financieros fueron aplicados

- Puente entre el Balance

General y Estado de

Resultados

- Puente entre el Balance

General y Estado de

Resultados

- Proporciona información sobre

cuáles fueron los orígenes de

los recursos y en qué

renglones de los Estados

Financieros fueron aplicados

- Catálogo de Cuentas

- Listado con la

codificación y nombre de

cada uno de los

conceptos que integran

el BG y ER.

- Sirve para clasificar los

acontecimientos que afectan a la

empresa

- Sirve para clasificar los

acontecimientos que afectan a la

empresa

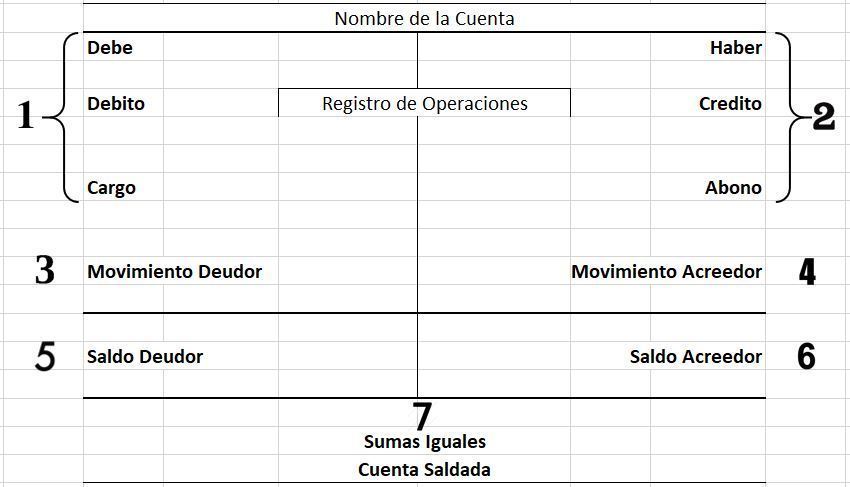

- Cuenta

- Registro donde se controlan las variaciones

producidas por las operaciones realizadas en

Activo, Pasivo y Capital

- Nombre:

Clientes,

Cuentas por

Cobrar, Caja

- Forma: "T" de Mayor o

Esquema de Mayor, donde

se registran los aumentos y

disminuciones

- Tiene dos columnas para el registro

de aumentos y disminuciones que

surjan de las operaciones realizadas

en ella

- 1.- (+) AUMENTA el Activo

(-) Disminuye el Pasivo

(-) Disminuye el Capital

- 2.- (-) Disminuye el Activo

(+) AUMENTA el Pasivo

(+) AUMENTA el Capital

- 3.- Suma de los cargos

de una cuenta

- 4.- Suma de los abonos de una cuenta

- 5.- Diferencia entre la suma de

los movimientos deudores

y acreedores donde el

deudos es mayor

- 6.- Diferencia entre la suma de

los movimientos acreedores

y deudores donde el

acreedor es mayor

- 7.- La suma de los movimientos deudores y acreedores son iguales

- 1.- (+) AUMENTA el Activo

(-) Disminuye el Pasivo

(-) Disminuye el Capital

- Tiene dos columnas para el registro

de aumentos y disminuciones que

surjan de las operaciones realizadas

en ella

- Nombre:

Clientes,

Cuentas por

Cobrar, Caja

- Activo

- Bienes y derechos propiedad de la empresa

A = Pasivo + Capital

- Recursos : Cifras positivas Aumenta |

Cifras Negativas Disminuye

- A Corto Plazo

Annotations:

- Caja Bancos ClientesDeudores Diversos* IVA por Acreditar Anticipo a proveedores

- * IVA por Acreditar

Annotations:

- Activo Circulante de naturaleza Deudora. IVA que al contribuyente le trasladan o repercuten sus proveedores (IVA por acreeditar, IVA repercutid, IVA pagado)

- Lado izquierdo: Se carga: Del impuesto del IVA que al contribuyente le traslada o repercuten sus proveedores.

- Lado derecho: Se abona: Por traspasar IVA por pagar

- Fijo

Annotations:

- Equipo de transporte Depreciación acumulada equipo de transporteEquipo de oficinaDepreciación acumulada equipo de oficinaEquipo de cómputoDepreciación acumulada equipo de cómputoDepósitos en garantíaAcciones y valores

- Inversiones de carácter permanente, necesarias para el desarrollo de la actividad de la empresa

- Dinero

- Inversiones Permanentes

Para reposiciones

- Acciones y Fondos

- Acciones y Fondos

- Inversiones Permanentes

Para reposiciones

- Bienes

- Tangibles e Intangibles

- Maquinaria y Equipo;

Patentes

- Maquinaria y Equipo;

Patentes

- Tangibles e Intangibles

- Diferido

Annotations:

- - Gastos de Instalación - Amortización acumulada por gastos de instalación - Seguros pagados por anticipado - Impuestos anticipados

- Pagos efectuados para inversiones y gastos que tendrán una repercusión en los resultados de varios periodos contables

- De tiempo determinado y

de tiempo indeterminado

- Circulante

Annotations:

- Lo constituye el efectivo y otros rubros que se esperan convertir en efectivo durante el ciclo normal de la empresa.

- Dinero

- Disponible y Realizable

Annotations:

- - Cajas y Bancos - Inversiones temporales

- Disponible y Realizable

- Bienes

- Vendibles y No vendibles

Annotations:

- - Mercancías Terminadas - Producción en proceso

- Vendibles y No vendibles

- A Corto Plazo

- Recursos : Cifras positivas Aumenta |

Cifras Negativas Disminuye

- Bienes y derechos propiedad de la empresa

A = Pasivo + Capital

- Pasivo

- Deudas y obligaciones

a cargo de la empresa

P = Activo - Capital

- Obligaciones : Cifras Negativas Disminuye |

Cifras Positivas Aumenta

- A corto plazo

Annotations:

- - Proveedores - Acreedores (Bancos, prestan bienes a crédito) - Cuentas por pagar - Documentos por pagar - Anticipo de clientes - Impuestos y cuotas por pagar - * IVA trasladado - Prestamos bancarios - Sueldos por pagar - Reparto de utilidades a trabajadores por pagar - Provisiones para ISR y PTU

- Se incluyen en este grupo, aquellas obligaciones cuya exigibilidad es menor de un año

- * IVA Trasladado

Annotations:

- IVA que el contribuyente traslada, carga o cobra a sus clientes. También llamado IVA causado, impuestos por pagar o cobrar a sus clientes.

- Lado Izquierdo: Se carga: Por traspasar a la cuenta de impuesto por pagar o de IVA acreditable dependiendo si el IVA por pagara es mayor o menor al IVA acreditable respectivamente

- Lado derecho: Se abona: Del importe del IVA que el contribuyente le traslada, carga o cobra a sus clientes

- A largo plazo

Annotations:

- - Documentos por pagar - Préstamos bancarios - Deuda a largo plazo - Hipotecas

- Son obligaciones cuyo vencimiento es superior a un año

- Diferido

Annotations:

- Incluye ingresos recibidos que tendrán una repercusión en los resultados de futuros períodos contables

- - Intereses cobrados por anticipado - Rentas

- A corto plazo

- Obligaciones : Cifras Negativas Disminuye |

Cifras Positivas Aumenta

- Deudas y obligaciones

a cargo de la empresa

P = Activo - Capital

- Capital

- Utilidades o pérdidas (Patrimonio)

- Diferencia entre los recursos y las obligaciones

C = Activo - Pasivo

- Cifras Negativas: Egresos Costo - Gastos |

Cifras Positivas: Ingresos Ventas

- Aportado

Annotations:

- - Capital social fijo - Capital social variable - Reserva legal

- Son las cantidades que los accionistas han entregado a la empresa, para su formación o crecimiento

- Generado

Annotations:

- - Resultado de ejercicios anteriores -Pérdidas o ganancias

- Representa la capitalización de utilidades obtenidas por la empresa

- Aportado

- Cifras Negativas: Egresos Costo - Gastos |

Cifras Positivas: Ingresos Ventas

- Diferencia entre los recursos y las obligaciones

C = Activo - Pasivo

- Utilidades o pérdidas (Patrimonio)

- Divide

- Transitorias

- Durante un periodo o

ejercicio se abren para

registrar gastos y

productos y al final del

mismo se cierran para

concentrarlos en la Cuenta

de Capital Contable

- Ventas, Gastos de

Operación, productos

financieros, costos

- Ventas, Gastos de

Operación, productos

financieros, costos

- Durante un periodo o

ejercicio se abren para

registrar gastos y

productos y al final del

mismo se cierran para

concentrarlos en la Cuenta

de Capital Contable

- Permanentes

- Cuyo saldo

pasa al

ejercicio

siguiente

- Cajas, terrenos y

clientes

- Cajas, terrenos y

clientes

- Cuyo saldo

pasa al

ejercicio

siguiente

- Transitorias

- Registro donde se controlan las variaciones

producidas por las operaciones realizadas en

Activo, Pasivo y Capital

- Listado con la

codificación y nombre de

cada uno de los

conceptos que integran

el BG y ER.

- Sirve para orientar en

la toma de decisiones

y coadyuvar al control

de las operaciones

realizadas

- Produce Información Financiera

- Producir sistemáticamente y

estructuradamente

información cuantitativa

expresada en unidades

monetarias, de las

transacciones que realiza una

entidad económica

- Contabilidad Administrativa

- Dirigido a:

- Conocida como gerencial para proyectar

resultados a futuro, facilitando la

planeación de utilidades

- Dirigido a:

- Contabilidad Fiscal

- Para el cumplimiento de las

obligaciones fiscales de los

contribuyentes. Facilita el calculo y

pago de los impuestos y genera

datos informativos requeridos por

la Secretaría de Hacienda

- Disposiciones legales:

- Constitución Política

- Articulo 31: Obligación de los mexicanos

para contribuir con los gastos públicos

- Articulo 31: Obligación de los mexicanos

para contribuir con los gastos públicos

- Código de Comercio:

- Artículo 33:

- La obligación de todo

comerciante de llevar a cuenta

y razón de todas y cada una de

sus operaciones, empleando y

manteniendo un sistema de

contabilidad

- La obligación de todo

comerciante de llevar a cuenta

y razón de todas y cada una de

sus operaciones, empleando y

manteniendo un sistema de

contabilidad

- Artículo 34:

- Independientemente del sistema de

registro contable que utilicen las empresas,

deberán encuadernar, empastar y foliar su

libro de mayor, podrán dar cumplimiento a

esta obligación dentro de los tres primeros

tres meses siguientes al cierre del ejercicio

- Independientemente del sistema de

registro contable que utilicen las empresas,

deberán encuadernar, empastar y foliar su

libro de mayor, podrán dar cumplimiento a

esta obligación dentro de los tres primeros

tres meses siguientes al cierre del ejercicio

- Artículo 37:

- El plazo por el cual cualquier

persona considerada comerciante,

deberá conservar los documentos

que respalden las operaciones

registradas en su contabilidad será

de diez años

- El plazo por el cual cualquier

persona considerada comerciante,

deberá conservar los documentos

que respalden las operaciones

registradas en su contabilidad será

de diez años

- Artículo 33:

- Ley del Impuesto sobre la Renta (I.S.R.)

- Toda persona física o moral está obligada a

contribuir con el gasto público mediante el pago

de impuestos

- Obligadas de llevar una

contabilidad de conformidad

con el Código Fiscal de la

Federación

- Obligadas de llevar una

contabilidad de conformidad

con el Código Fiscal de la

Federación

- Artículo 86, fracción 1,

del título II para

personas morales

- Artículo 133, fracción

2, del título IV para las

personas físicas

- Toda persona física o moral está obligada a

contribuir con el gasto público mediante el pago

de impuestos

- Constitución Política

- Para el cumplimiento de las

obligaciones fiscales de los

contribuyentes. Facilita el calculo y

pago de los impuestos y genera

datos informativos requeridos por

la Secretaría de Hacienda

- Técnica que registra,

clasifica y resume las

operaciones

- Finanzas

Annotations:

- Estudio de la circulación del dinero entre los individuos, las empresas o los distintos Estados. https://definicion.de/finanzas/

- Estudia el intercambio de capital entre individuos, empresas, o Estados y con la incertidumbre y el riesgo que estas actividades conllevan.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 comments

Want to create your own Mind Maps for free with GoConqr? Learn more.