12992805

Description

Mind Map by dagoberto caviedes romero, updated more than 1 year ago

|

|

Created by dagoberto caviedes romero

over 6 years ago

|

|

Tasa Interna de Retorno (TIR)

- La Tasa Interna de Retorno (TIR) es la tasa de interés o rentabilidad que ofrece una inversión. Es decir,

es el porcentaje de beneficio o pérdida que tendrá una inversión para las cantidades que no se han

retirado del proyecto.

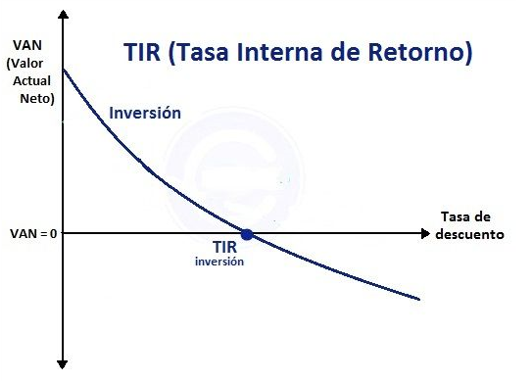

- Es una medida utilizada en la evaluación de proyectos de inversión que está muy relacionada con el

Valor Actualizado Neto (VAN). También se define como el valor de la tasa de descuento que hace que

el VAN sea igual a cero, para un proyecto de inversión dado.

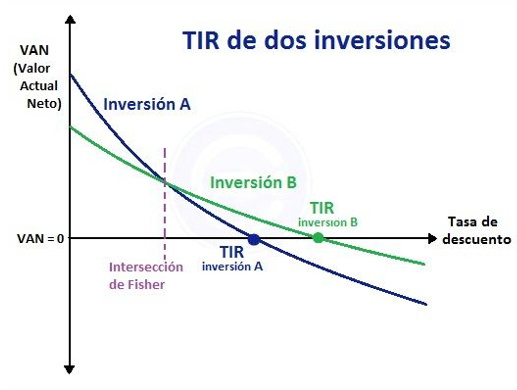

- criterio de selección será el siguiente donde “k” es la tasa de descuento de flujos elegida para el cálculo

del VAN

- • Si TIR > k , el proyecto de inversión será aceptado. En este caso, la tasa de rendimiento interno que

obtenemos es superior a la tasa mínima de rentabilidad exigida a la inversión.

- • Si TIR = k , estaríamos en una situación similar a la que se producía cuando el VAN era igual a cero. En

esta situación, la inversión podrá llevarse a cabo si mejora la posición competitiva de la empresa y no

hay alternativas más favorables

- • Si TIR < k , el proyecto debe rechazarse. No se alcanza la rentabilidad mínima que le pedimos a la

inversión.

- • Si TIR < k , el proyecto debe rechazarse. No se alcanza la rentabilidad mínima que le pedimos a la

inversión.

- • Si TIR = k , estaríamos en una situación similar a la que se producía cuando el VAN era igual a cero. En

esta situación, la inversión podrá llevarse a cabo si mejora la posición competitiva de la empresa y no

hay alternativas más favorables

- • Si TIR > k , el proyecto de inversión será aceptado. En este caso, la tasa de rendimiento interno que

obtenemos es superior a la tasa mínima de rentabilidad exigida a la inversión.

- Inconvenientes de la Tasa interna de retorno

- • Hipótesis de reinversión de los flujos intermedios de caja: supone que los flujos netos de caja

positivos son reinvertidos a “r” y que los flujos netos de caja negativos son financiados a “r”.

- • La inconsistencia de la TIR: no garantiza asignar una rentabilidad a todos los proyectos de inversión y

existen soluciones (resultados) matemáticos que no tienen sentido económico: o Proyectos con varias r

reales y positivas. o Proyectos con ninguna r con sentido económico.

- elaborado por dagoberto caviedes 212067_62

- elaborado por dagoberto caviedes 212067_62

- • La inconsistencia de la TIR: no garantiza asignar una rentabilidad a todos los proyectos de inversión y

existen soluciones (resultados) matemáticos que no tienen sentido económico: o Proyectos con varias r

reales y positivas. o Proyectos con ninguna r con sentido económico.

- • Hipótesis de reinversión de los flujos intermedios de caja: supone que los flujos netos de caja

positivos son reinvertidos a “r” y que los flujos netos de caja negativos son financiados a “r”.

- criterio de selección será el siguiente donde “k” es la tasa de descuento de flujos elegida para el cálculo

del VAN

- Es una medida utilizada en la evaluación de proyectos de inversión que está muy relacionada con el

Valor Actualizado Neto (VAN). También se define como el valor de la tasa de descuento que hace que

el VAN sea igual a cero, para un proyecto de inversión dado.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.