14358158

Description

Mind Map by Leonardo Fabio Zuluaga Urrea, updated more than 1 year ago

|

|

Created by Leonardo Fabio Zuluaga Urrea

over 6 years ago

|

|

ESTRUCTURA DE LA CONTABILIDAD PUBLICA

- II. PREGUNTAS FRECUENTES

- III. CONSOLIDACIÓN DE ESTADOS FINANCIEROS .

- ANTECEDENTES EN COLOMBIA

- 1. Pronunciamiento No. 1 de 1977 sobre principios contables y

normas para la presentación de estados financieros. 2. Documento

“Normas para la consolidación de estados financieros” 3. Decreto

2160 de 1986 (Artículos 14 y 85). 4. Decreto 2649 de 1993 (Artículos 23

y 122) 5. Ley 190 del 6 de junio de 1995 (Artículo 45) 6. Ley 222 del 20

de diciembre de 1995 (Artículos 35 y 41) 7. Ley 488 de 1998 (Artículo

95) Reforma Tributaria

- 1. Pronunciamiento No. 1 de 1977 sobre principios contables y

normas para la presentación de estados financieros. 2. Documento

“Normas para la consolidación de estados financieros” 3. Decreto

2160 de 1986 (Artículos 14 y 85). 4. Decreto 2649 de 1993 (Artículos 23

y 122) 5. Ley 190 del 6 de junio de 1995 (Artículo 45) 6. Ley 222 del 20

de diciembre de 1995 (Artículos 35 y 41) 7. Ley 488 de 1998 (Artículo

95) Reforma Tributaria

- ALGUNAS NORMAS

INTERNACIONALES RELATIVAS A

LA CONSOLIDACIÓN DE ESTADOS

FINANCIEROS

- 1. Norma Internacional de Contabilidad, Nic 27, Norma

Internacional de Información Financiera, Niif 10, e

Interpretación Sic 12. 2. Principios de Contabilidad

Generalmente Aceptados (PCGA).

- 1. Norma Internacional de Contabilidad, Nic 27, Norma

Internacional de Información Financiera, Niif 10, e

Interpretación Sic 12. 2. Principios de Contabilidad

Generalmente Aceptados (PCGA).

- ALGUNAS PREGUNTAS SOBRE CONSOLIDACIÓN DE ESTADOS

FINANCIEROS

- ¿Cuáles son los objetivos básicos de la consolidación de estados financieros? » Tener una visión global

de la situación financiera de las sociedades que conforman el grupo empresarial o la situación de

control. » El conocimiento de la situación financiera del grupo, disminuyendo los riesgos para los

inversionistas potenciales, las entidades crediticias y los intereses de terceros.

- ¿Cuáles serían los

procedimientos generales

para consolidar estados

financieros?

- » Definir las compañías con las que la matriz o

controlante debe consolidar sus estados financieros. »

Obtener los estados financieros individuales de las

compañías con las cuales deba realizarse la

consolidación. » Homogeneización de las bases contables

utilizadas por las compañías a consolidar. » Determinar

los saldos y transacciones entre compañías sujetas al

proceso de consolidación. » Preparar la hoja de trabajo.

- » Definir las compañías con las que la matriz o

controlante debe consolidar sus estados financieros. »

Obtener los estados financieros individuales de las

compañías con las cuales deba realizarse la

consolidación. » Homogeneización de las bases contables

utilizadas por las compañías a consolidar. » Determinar

los saldos y transacciones entre compañías sujetas al

proceso de consolidación. » Preparar la hoja de trabajo.

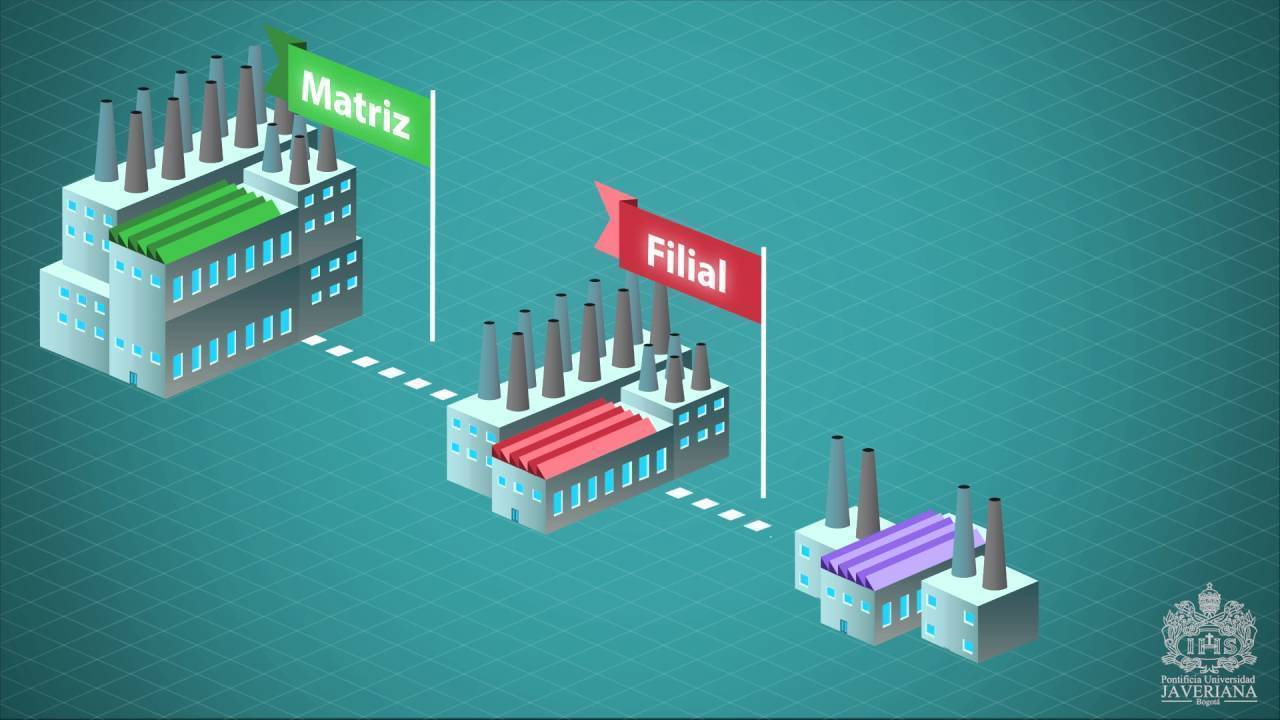

- ¿ Cómo se efectúa la consolidación de estados fi nancieros cuando la matriz está domiciliada en el

exterior o cuando el control lo ejercen personas naturales?

- Superintendencia ha precisado que en estos casos la consolidación está referida a las sociedades

subordinadas constituidas en el territorio nacional, por lo cual a las matrices extranjeras les

corresponde consolidar los estados fi nancieros de sus subordinadas en Colombia, lo cual pueden

cumplir directamente o a través de las sociedades controladas .

- Superintendencia ha precisado que en estos casos la consolidación está referida a las sociedades

subordinadas constituidas en el territorio nacional, por lo cual a las matrices extranjeras les

corresponde consolidar los estados fi nancieros de sus subordinadas en Colombia, lo cual pueden

cumplir directamente o a través de las sociedades controladas .

- ¿Cuáles son los objetivos básicos de la consolidación de estados financieros? » Tener una visión global

de la situación financiera de las sociedades que conforman el grupo empresarial o la situación de

control. » El conocimiento de la situación financiera del grupo, disminuyendo los riesgos para los

inversionistas potenciales, las entidades crediticias y los intereses de terceros.

- ANTECEDENTES EN COLOMBIA

- ¿La inscripción tiene

carácter constitutivo

o solo declarativo?

- El propósito fundamental de la

inscripción en el Registro

Mercantil señalada en el artículo

30 de la Ley 222 de 1995 es la

publicidad

- El propósito fundamental de la

inscripción en el Registro

Mercantil señalada en el artículo

30 de la Ley 222 de 1995 es la

publicidad

- ¿En qué consiste la unidad de

propósito y dirección?

- El concepto de “unidad de propósito y

dirección” se exterioriza en aquellos

grupos en que, por ejemplo, además de

tener administradores comunes, se

verifican procesos de integración vertical

o de integración horizontal, como cuando

una sociedad compra cueros, otra los

procesa, otra fabrica zapatos, otra fabrica

gelatina y otra comercializa dichos

productos, o cuando se determinan

políticas comunes (administrativas,

financieras, laborales, etc.).

- El concepto de “unidad de propósito y

dirección” se exterioriza en aquellos

grupos en que, por ejemplo, además de

tener administradores comunes, se

verifican procesos de integración vertical

o de integración horizontal, como cuando

una sociedad compra cueros, otra los

procesa, otra fabrica zapatos, otra fabrica

gelatina y otra comercializa dichos

productos, o cuando se determinan

políticas comunes (administrativas,

financieras, laborales, etc.).

- ¿En qué casos es necesaria

la inscripción en el Registro

Mercantil señalada en el

artículo 30 de la ley 222 de

1995?

- Las presunciones de subordinación corresponden

al control interno por participación, al control

interno por el derecho a emitir votos

constitutivos de mayoría mínima decisoria o por

tener el número de votos necesarios para elegir

la junta directiva y al control externo.

- ¿Están obligadas las

sociedades extranjeras a

cumplir con la obligación de

la inscripción?

- Si el inversionista extranjero se acoge a la ley

colombiana para gozar de los derechos que

se derivan de sus actividades mercantiles en

Colombia, es apenas lógico que las mismas

normas lo cobijen para el cumplimiento de

sus obligaciones, tales como efectuar el

pago del capital suscrito, registrar la

inversión extranjera, cumplir con los

compromisos tributarios e inscribir el

documento privado que declara la situación

de control o grupo empresarial.

- Si el inversionista extranjero se acoge a la ley

colombiana para gozar de los derechos que

se derivan de sus actividades mercantiles en

Colombia, es apenas lógico que las mismas

normas lo cobijen para el cumplimiento de

sus obligaciones, tales como efectuar el

pago del capital suscrito, registrar la

inversión extranjera, cumplir con los

compromisos tributarios e inscribir el

documento privado que declara la situación

de control o grupo empresarial.

- En caso de matriz

domiciliada en el exterior, ¿a

quién correspondería la

aprobación de los estados

financieros consolidados?

- ¿Puede una entidad ser matriz

o controlante de otra aunque

aquella no participe en el

capital de esta?

- Igualmente, se admiten diversas

circunstancias en las cuales se

presume la existencia de tal

situación de control así, de

manera general considera la

posibilidad de que bien sea por

la participación mayoritaria en el

capital con capacidad de voto o

por su ejercicio correspondiente

se determine e imponga la

dirección del poder decisorio de

la subordinada . Pero también se

considera la posibilid

- Igualmente, se admiten diversas

circunstancias en las cuales se

presume la existencia de tal

situación de control así, de

manera general considera la

posibilidad de que bien sea por

la participación mayoritaria en el

capital con capacidad de voto o

por su ejercicio correspondiente

se determine e imponga la

dirección del poder decisorio de

la subordinada . Pero también se

considera la posibilid

- ¿ Las personas

naturales pueden ser

matrices o

controlantes?

- permite que la misma pueda ser predicada de

cualquier clase de sujeto de derecho, sin

distinguir si se trata de personas naturales o

jurídicas, societarias o no, rompiendo así el

esquema tradicional concedido por el Código

de Comercio de 1971,

- permite que la misma pueda ser predicada de

cualquier clase de sujeto de derecho, sin

distinguir si se trata de personas naturales o

jurídicas, societarias o no, rompiendo así el

esquema tradicional concedido por el Código

de Comercio de 1971,

- ¿El controlante tiene que tener la calidad de comerciante?

- La norma no establece como

condición que esa persona tenga

la calidad de comerciante. De la

misma manera respecto del

cumplimiento de las obligaciones

derivadas del control no existen

disposiciones que exoneren a las

personas controlantes no

comerciantes.

- La norma no establece como

condición que esa persona tenga

la calidad de comerciante. De la

misma manera respecto del

cumplimiento de las obligaciones

derivadas del control no existen

disposiciones que exoneren a las

personas controlantes no

comerciantes.

- ¿Es posible reconocer como

subordinadas a entidades

jurídicas de naturaleza no

societaria?

- “Si el legislador hubiese querido

restringir el concepto de

subordinadas exclusivamente a

sociedades comerciales, no se

habría modificado la estructura

genérica utilizada reiteradamente

en otras estructuras normativas.

- “Si el legislador hubiese querido

restringir el concepto de

subordinadas exclusivamente a

sociedades comerciales, no se

habría modificado la estructura

genérica utilizada reiteradamente

en otras estructuras normativas.

- ¿Una sociedad que se encuentre en liquidación debe inscribir situación de control y consolidar estados

financieros?

- La obligación de inscribir y mantener

inscrito en el Registro Mercantil el

documento privado que declara la

existencia de la situación de control o

grupo empresarial, permanecen

mientras existan jurídicamente las

sociedades vinculadas, dentro de los

supuestos legales de control o grupo

empresarial y hasta cuando se

concluya la liquidación con la total

extinción y cancelación de la persona

jurídica.

- La obligación de inscribir y mantener

inscrito en el Registro Mercantil el

documento privado que declara la

existencia de la situación de control o

grupo empresarial, permanecen

mientras existan jurídicamente las

sociedades vinculadas, dentro de los

supuestos legales de control o grupo

empresarial y hasta cuando se

concluya la liquidación con la total

extinción y cancelación de la persona

jurídica.

- ¿Qué diferencia existe entre subordinada y sucursal?

- Las subordinadas son sociedades, constituyen personas jurídicas

distintas de la matriz. Por el contrario, las sucursales son

establecimientos de comercio abiertos por una sociedad, dentro o

fuera de su domicilio, para el desarrollo de los negocios sociales o de

parte de ellos, administrados por mandatarios con facultades para

representar a la sociedad

- Las subordinadas son sociedades, constituyen personas jurídicas

distintas de la matriz. Por el contrario, las sucursales son

establecimientos de comercio abiertos por una sociedad, dentro o

fuera de su domicilio, para el desarrollo de los negocios sociales o de

parte de ellos, administrados por mandatarios con facultades para

representar a la sociedad

- ¿Quiénes están

obligados a solicitar la

inscripción?

- Bien sea directamente o por intermedio o con el concurso de entidades en las cuales estas poseen

más del cincuenta por ciento del capital o configure la mayoría mínima para la toma de decisiones o

ejerzan influencia dominante en la dirección o toma de la entidad”.

- Bien sea directamente o por intermedio o con el concurso de entidades en las cuales estas poseen

más del cincuenta por ciento del capital o configure la mayoría mínima para la toma de decisiones o

ejerzan influencia dominante en la dirección o toma de la entidad”.

- En caso de grupo empresarial y con

matriz domiciliada en el exterior, ¿a

quién le correspondería la

preparación y aprobación del

informe especial?

- En virtud de lo establecido en el

artículo 29 de la Ley 222 de 1995, en

los casos de grupo empresarial, los

administradores de las sociedades

controladas, así como los de la

controlante, deberán presentar a la

asamblea o junta de socios un

informe especial.

- En virtud de lo establecido en el

artículo 29 de la Ley 222 de 1995, en

los casos de grupo empresarial, los

administradores de las sociedades

controladas, así como los de la

controlante, deberán presentar a la

asamblea o junta de socios un

informe especial.

- III. CONSOLIDACIÓN DE ESTADOS FINANCIEROS .

- 1. La subordinación:

- se considera que el poder de decisión de una sociedad sometido a la voluntad de otra u otras

personas es el criterio determinante de la situación de control o subordinación.

- se considera que el poder de decisión de una sociedad sometido a la voluntad de otra u otras

personas es el criterio determinante de la situación de control o subordinación.

- 2. Modalidades de control:

- 2.1. Control interno por participación:

- Se verifica cuando se posea más del cincuenta por ciento (50%) del capital en la subordinada, sea

directamente o por intermedio o con el concurso de las subordinadas, o las subordinadas de estas.

- Se verifica cuando se posea más del cincuenta por ciento (50%) del capital en la subordinada, sea

directamente o por intermedio o con el concurso de las subordinadas, o las subordinadas de estas.

- 2.3. Control externo:

- Esta forma de control también se ha

denominado “subordinación

contractual” y se verifica mediante el

ejercicio de influencia dominante en

las decisiones de los órganos de

administración, en razón de un acto o

negocio celebrado con la sociedad

controlada o con sus socios

- Esta forma de control también se ha

denominado “subordinación

contractual” y se verifica mediante el

ejercicio de influencia dominante en

las decisiones de los órganos de

administración, en razón de un acto o

negocio celebrado con la sociedad

controlada o con sus socios

- 2.2. Control interno por el derecho a emitir votos constitutivos de

mayoría mínima decisoria:

- Esta modalidad se presenta cuando se

tiene el poder de voto en las juntas de

socios o en las asambleas de accionistas,

o por tener el número de votos

necesario para elegir la mayoría de los

miembros de junta directiva, si la

hubiere.

- Esta modalidad se presenta cuando se

tiene el poder de voto en las juntas de

socios o en las asambleas de accionistas,

o por tener el número de votos

necesario para elegir la mayoría de los

miembros de junta directiva, si la

hubiere.

- 2.1. Control interno por participación:

- 3. El grupo empresarial:

- Se indica que existe tal unidad

de propósito y dirección cuando

la existencia y actividades de

todas las entidades persigan la

consecución de un objetivo

determinado por la matriz o

controlante en virtud de la

dirección que ejerce sobre el

conjunto, sin perjuicio del

desarrollo individual del objeto

social o actividad de cada una

de ellas.

- Se indica que existe tal unidad

de propósito y dirección cuando

la existencia y actividades de

todas las entidades persigan la

consecución de un objetivo

determinado por la matriz o

controlante en virtud de la

dirección que ejerce sobre el

conjunto, sin perjuicio del

desarrollo individual del objeto

social o actividad de cada una

de ellas.

- 4. El informe especial de los administradores de las sociedades del

grupo:

- Este informe debe relacionar las

operaciones de mayor importancia

concluidas durante el ejercicio entre

las sociedades del grupo, señalándose

allí los aspectos mínimos que debe

contener.

- Este informe debe relacionar las

operaciones de mayor importancia

concluidas durante el ejercicio entre

las sociedades del grupo, señalándose

allí los aspectos mínimos que debe

contener.

- 6. La imbricación:

- El artículo 32 de la ley que modifica el artículo 262 del Código de Comercio, especifica la sanción de

ineficacia para los negocios que se celebren contrariando la prohibición de las sociedades

subordinadas de tener participación patrimonial en las sociedades que las dirijan o controlen.

- El artículo 32 de la ley que modifica el artículo 262 del Código de Comercio, especifica la sanción de

ineficacia para los negocios que se celebren contrariando la prohibición de las sociedades

subordinadas de tener participación patrimonial en las sociedades que las dirijan o controlen.

- 5. La obligación de Inscripción de la situación de control o grupo

empresarial en el Registro Mercantil:

- Esta se obtiene mediante un documento privado suscrito por la persona o personas controlantes, que

debe contener la información relativa al nombre, domicilio, nacionalidad y actividad de los vinculados,

así como el presupuesto que da lugar a la situación de control.

- Esta se obtiene mediante un documento privado suscrito por la persona o personas controlantes, que

debe contener la información relativa al nombre, domicilio, nacionalidad y actividad de los vinculados,

así como el presupuesto que da lugar a la situación de control.

- 7. La consolidación de estados financieros:

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.