30951058

Description

Mind Map by Maria paula Otero medina, updated more than 1 year ago

|

|

Created by Maria paula Otero medina

almost 5 years ago

|

|

COSTO ESTANDAR

- es un sistema del costo estándar de los materiales

directos se cargan al inventario de trabajo en

proceso, este predetermina que refleja las

condiciones adecuadas, esto quiere decir que este

costo estándar se determina con una anticipación a

la producción que nos permite utilizar de base para

medir la actuación real.

- QUE ES

- proceso para determinación

- para que se pueda elaborar de los costos estándar

debe tener un conocimiento de una serie de datos que

puedan permitir fijar el estándar en todos sus

aspectos

- Estandarización de productos - Estandarización de las

rutinas de producción-Estandarización de les rutinas de

operación: - Manejo de materiales o Manejo de equipo y

herramientas -Manejo de productos elaborados

- Estandarización de productos - Estandarización de las

rutinas de producción-Estandarización de les rutinas de

operación: - Manejo de materiales o Manejo de equipo y

herramientas -Manejo de productos elaborados

- para que se pueda elaborar de los costos estándar

debe tener un conocimiento de una serie de datos que

puedan permitir fijar el estándar en todos sus

aspectos

- proceso para determinación

- QUE ES

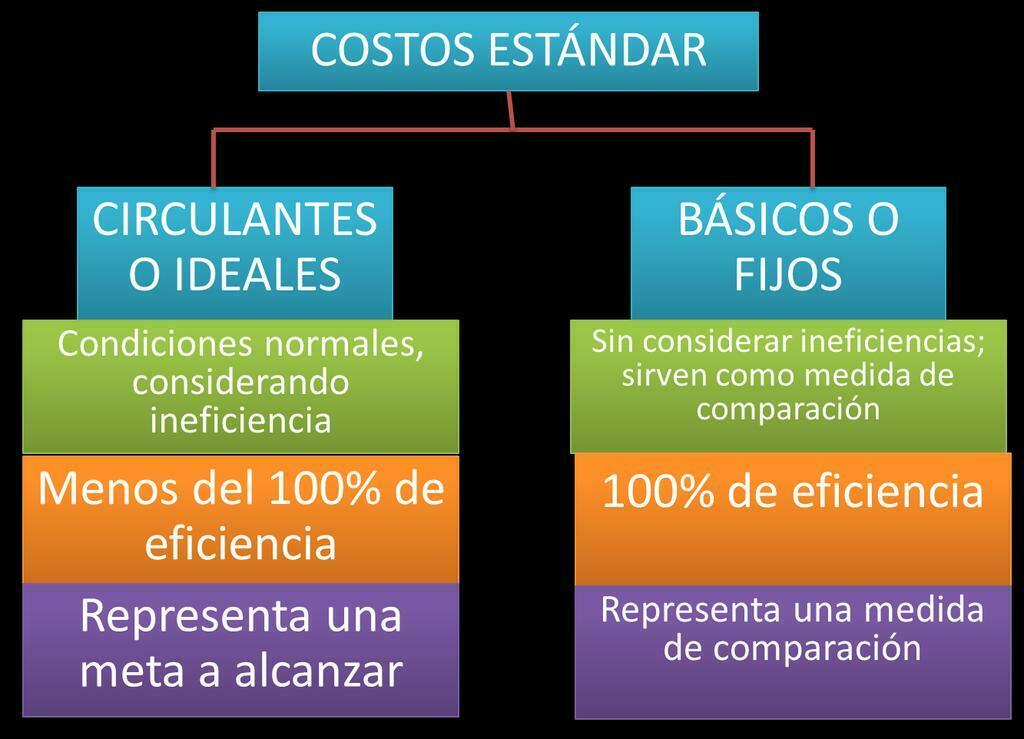

- tipos

- circulante o ideales

- este costo representa lolo que debería ser el costo en

las circunstancias normales de las operación este se

considera como un costo real que se debe llevar en

libros

- este costo representa lolo que debería ser el costo en

las circunstancias normales de las operación este se

considera como un costo real que se debe llevar en

libros

- fijo o basico

- nos permiten auxilian como un punto de referencia y medida, con el

que comparamos los resultados reales. que Sirve como base para

calcular un índice de precios; el procedimiento que empleamos

consiste en reducir los costos reales o porcentajes relativos del

costo estándar que se tome como base.

- nos permiten auxilian como un punto de referencia y medida, con el

que comparamos los resultados reales. que Sirve como base para

calcular un índice de precios; el procedimiento que empleamos

consiste en reducir los costos reales o porcentajes relativos del

costo estándar que se tome como base.

- circulante o ideales

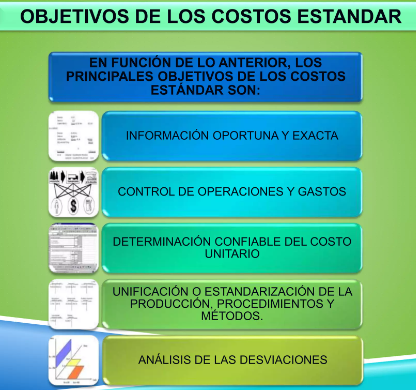

- ventajas

- es una herramienta importante para la

evaluación y actuación de desempeño y

elaboración para nuestros presupuestos

siendo útiles para la toma de desiciones

- identifica y controla los sistemas de

producción y establecimiento de

políticas de precios

- controla y reduce el costo y

estandariza los procesos de

produccion de las empresas

- es una herramienta importante para la

evaluación y actuación de desempeño y

elaboración para nuestros presupuestos

siendo útiles para la toma de desiciones

- desventajas

- que cuando se presenta la inflación se

se exige y se obliga que se cambien de

forma constante estos estándares

- limita ya que no se aplica a las

organizaciones que tienen plantas de

producción muy organizadas y n no son

adaptables a cualquier organización

- que cuando se presenta la inflación se

se exige y se obliga que se cambien de

forma constante estos estándares

- variación

- al inventario de producción en proceso

utilizando las horas a cada uno de los

perfiles de personal requerido de los

estánderes permitidos de mano de obra

y precios estándares

- mano de obra directa

- • Métodos y equipo de trabajo que ha de usarse.

• Calificación de los operadores. • Tiempo de operación,

empleo de técnicas de tiempos y movimientos para

determinar cuánto tiempo se necesitará en la ejecución de

cada una de las operaciones cuando se trabaja en

condiciones normales. • Los salarios fabriles y prestaciones

económicas.

- • Métodos y equipo de trabajo que ha de usarse.

• Calificación de los operadores. • Tiempo de operación,

empleo de técnicas de tiempos y movimientos para

determinar cuánto tiempo se necesitará en la ejecución de

cada una de las operaciones cuando se trabaja en

condiciones normales. • Los salarios fabriles y prestaciones

económicas.

- mano de obra directa

- costos indirectos de fabricación

- son la estimación de las unidades estandar de los costos

indirectos como fijos y variables que son requeridos para

producir una unidad o tasas o tarifa aplicable en cada caso

- son la estimación de las unidades estandar de los costos

indirectos como fijos y variables que son requeridos para

producir una unidad o tasas o tarifa aplicable en cada caso

- materiales directos

- este costo de materiales directo es la

cantidad estándar de la materia e insumos

que se requieren para la unidad de los

productos que se determinano de los

servicios con la indicacion del costo estandar

por unidad de cada material

- este costo de materiales directo es la

cantidad estándar de la materia e insumos

que se requieren para la unidad de los

productos que se determinano de los

servicios con la indicacion del costo estandar

por unidad de cada material

- al inventario de producción en proceso

utilizando las horas a cada uno de los

perfiles de personal requerido de los

estánderes permitidos de mano de obra

y precios estándares

- empresas que utilizan el

sistema de costo estandar

- empresas manufactureras

- empresas de construcción

- empresas de servicios

- empresas de distribución

- esto puede utilizar cualquier empresa que

necesite calcular y controlar sus costos internos

puede utilizar el costo estándar como herramienta

de gestión. el uso del costo estándar puede variar

según la industria y el tiempo de la empresa

- empresas manufactureras

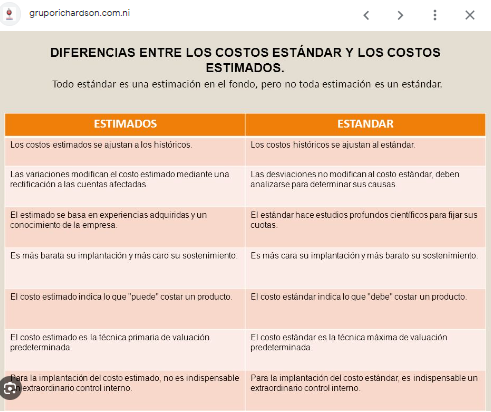

- diferencias

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.