33533622

Descrição

FlashCards por Javier Josue Padilla Tobal, atualizado more than 1 year ago

|

|

Criado por Javier Josue Padilla Tobal

quase 3 anos atrás

|

|

| Questão | Responda |

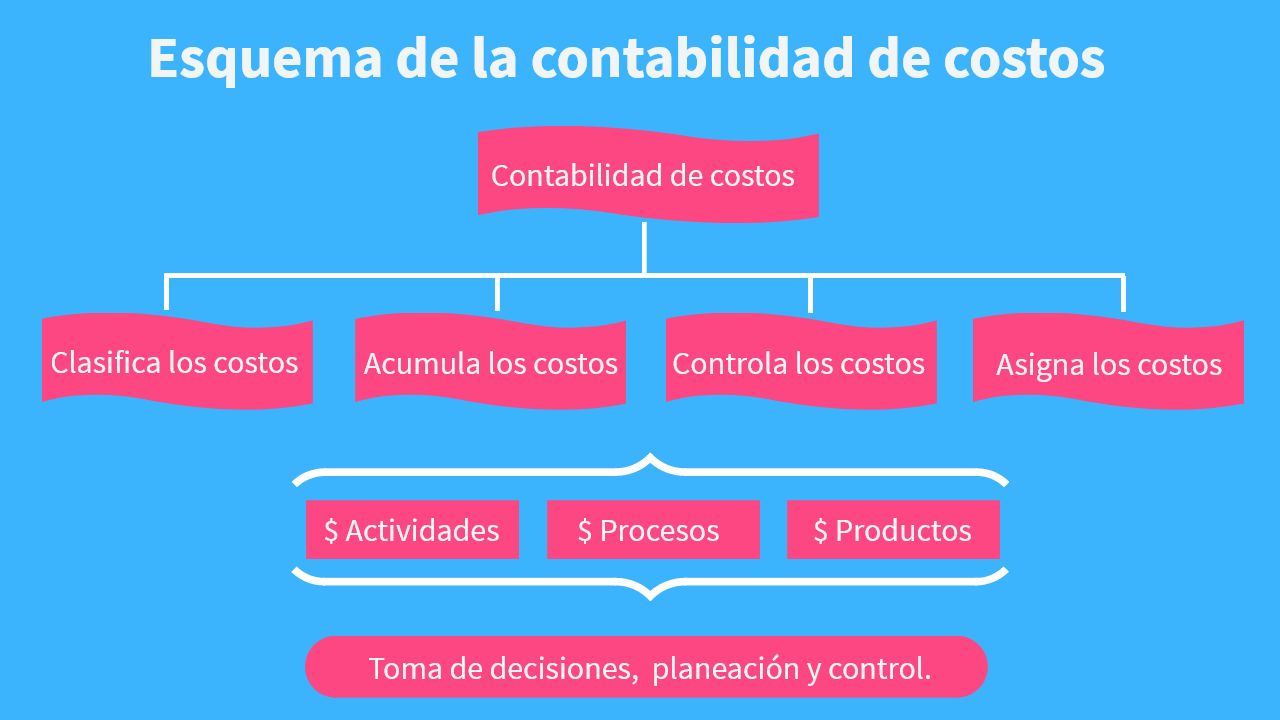

| 6 objetivos de la contabilidad de costos 1. Generar informes para medir la utilidad, proporcionando el costo de ventas correcto. 2. Valuar los inventarios. 3. Proporcionar reportes para ayudar a ejercer el control administrativo. 4. Ofrecer información para la toma de decisiones. 5. Generar información para ayudar a la administración a fundamentar la estrategia competitiva. 6. Ayudar a la administración en el proceso del mejoramiento continuo, eliminando las actividades o procesos que no generan valor | |

| ¿Qué son los costos? “Por costo se entiende la suma de erogaciones en que incurre una persona física o moral para la adquisición de un bien o de un servicio, con la intención de que genere ingresos en el futuro. Un costo puede tener distintas características en diferentes situaciones, según el producto que genere” | Costo – activo Existe cuando se incurre en un costo cuyo potencial de ingresos va más allá del potencial de un periodo, por ejemplo la adquisición de un edificio, maquinaria, etcétera” Costo – gasto “Es la porción de activo o el desembolso de efectivo que ha contribuido al esfuerzo productivo de un periodo, que comparado con los ingresos que generó da por resultado la utilidad realizada en éste. Por ejemplo, los sueldos correspondientes a ejecutivos de administración, o bien la depreciación del edificio de la empresa correspondiente a ese año”. Costo – pérdida “Es la suma de erogaciones que se efectuó, pero que no generó los ingresos esperados, por lo que no existe un ingreso con el cual se puede comparar el sacrificio realizado. Por ejemplo, cuando se incendia un equipo de reparto que no estaba asegurado” |

| Clasificación de Costos. Costos de producción: El costo de producción comprende todos los costos directos e indirectos incurridos en la producción de bienes y servicios, es decir, en el proceso de transformación de la materia prima en productos terminados. Se subdividen en costos de materia prima, de mano de obra y gastos indirectos de fabricación. Costos de distribución o venta Como su nombre lo indica, son los costos en que incurre una empresa para poder llevar el producto desde la empresa hasta el consumidor final. Por ejemplo, la publicidad, las comisiones de venta, el servicio del consumidor, etc. | c) Costos de administración: Son los costos que conllevan las actividades de gestión de una organización, como la electricidad, el material de oficina, los sueldos, los gastos de teléfono, el alquiler, etc. También se conocen como gastos generales administrativos. d) Costos de financiamiento: “Son los que se originan por el uso de recursos ajenos, que permiten financiar el crecimiento y desarrollo de las empresas” . En otras palabras, hacer uso de la deuda para poder invertir. |

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.