5741885

Descrição

FlashCards por samichan matsudo, atualizado more than 1 year ago

|

|

Criado por samichan matsudo

mais de 8 anos atrás

|

|

| Questão | Responda |

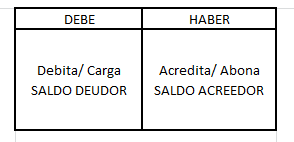

| PARTIDA DOBLE Es un sistema contable basada en la "Ley de causalidad", es la ley que se origina en la teoría que a toda causa sigue su efecto." | Sistema de contabilidad por partida doble Se debe considerar tanto la causa como el efecto que produce cada operación, y que, por sencilla ésta sea afectará cuando menos a dos cuentas (1), por lo que también se dice de que toda operación es la causa de cuando menos dos efectos sobre el Balance de empresa (2). |

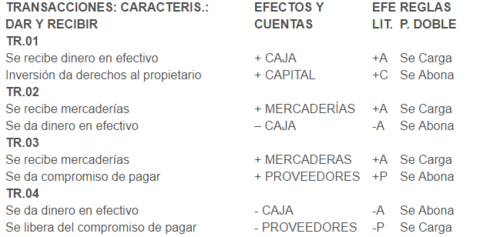

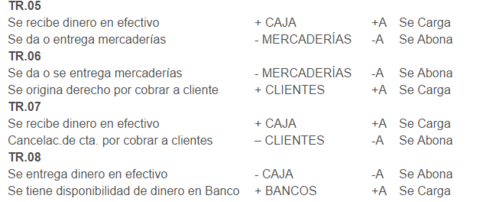

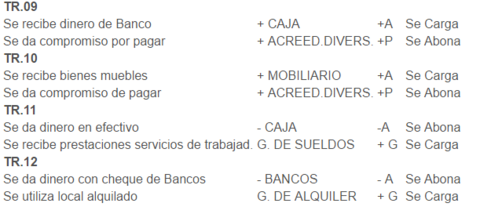

| Principios de la partida doble 1. No hay deudor sin acreedor, ni acreedor sin deudor. 2. El que recibe es deudor y el que entrega es acreedor. Todo lo que se recibe se debita y lo que se entrega se acredita; 3. Todo valor que ingresa es deudor y todo valor que sale es acreedor. 4. Toda pérdida es deudora y toda ganancia es acreedora | Reglas de la partida doble 1) Para las personas: ¿Quien recibe? Es deudor ¿Quien da o entrega? Es acreedor 2) Para las cosas: ¿Que ingresa? Es deudor ¿Que sale? Es acreedor 3) Para los resultados: ¿Que pierde? Es deudor ¿Que gana? Es acreedor |

| 1) Para la cuenta deudora o cargos: ¿Quien es el que recibe ¿Que valor ingresa? ¿Hay pérdida? 2) Para la cuenta acreedora o abonos: ¿Quien es el que da? ¿Que valor sale? ¿Hay ganancia? | Reglas de aumentos y Disminuciones: (efectos) |

| Compensación entre los elementos del Balance 1° Cuando aumenta el Activo, disminuye otro Activo.................... +A -A 2° Cuando aumenta el Activo, aumenta el Pasivo .......................... +A +P 3° Cuando aumenta el Activo, aumenta el Capital ................... +A +C 4° Cuando disminuye un Pasivo, disminuye el Activo ..................... -P -A | 5° Cuando disminuye un Pasivo, aumenta otro Pasivo..................... -P +P 6° Cuando disminuye un Pasivo, aumenta el Capital ....................... -P +C 7° Cuando disminuye el Capital, disminuye el Activo .................... -C -A 8° Cuando disminuye el Capital, aumenta el Pasivo......................... -C +P 9° Cuando disminuye el Capital, aumenta el mismo Capital ............ -C +C |

| CUENTAS Agrupación de conceptos con características similares que integran el patrimonio y los resultados. | |

| Activo Es un recurso controlado por la entidad como resultado de sucesos pasados y del que la entidad espera obtener, en el futuro beneficios económicos. | Pasivo Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. |

| Patrimonio Es la diferencia entre los valores del ACTIVO y las obligaciones que constituyen el PASIVO. | El Patrimonio Neto representa la aportación inicial del propietario para financiar el Negocio (Capital Inicial). Considerando que la EMPRESA es una personalidad distinta del propietario, el Neto representa la deuda que la EMPRESA tiene con el propietario |

| Cuentas Patrimoniales: se utilizan para representar los elementos del patrimonio. De esta manera existen cuentas patrimoniales de: | activo (A): bienes de propiedad de la empresa y derechos a cobrar, es decir: tus pertenencias (bienes) y lo que te deben (derechos); pasivo (P): deudas, compromisos u obligaciones a pagar, es decir: lo que vos debes. |

| patrimonio neto (P.N): es la diferencia entre el activo y el pasivo (entre lo que tenés y lo que debés), es decir: el capital inicial de tu empresa (lo que depositaste en la empresa). | Cuentas de Resultado: sirven para representar los resultados positivos o negativos que obtiene la empresa al realizar su gestión. Así, podemos diferenciar cuentas de: negativo (R.N): gastos, pérdidas; ganancias (R.P): ganancias, beneficios o utilidades. |

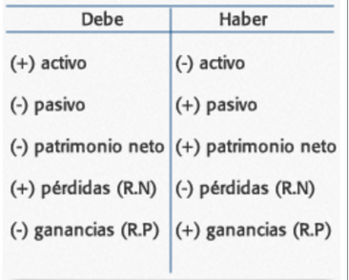

| Las cuentas patrimoniales del ACTIVO tienen SALDO DEUDOR o están Saldadas. Las cuentas patrimoniales del PASIVO tienen SALDO ACREEDOR o están Saldadas. Las cuentas de PATRIMONIO NETO tienen SALDO ACREEDOR. Las cuentas de RESULTADO POSITIVO tienen SALDO ACREEDOR. Las cuentas de RESULTADO NEGATIVO tienen SALDO DEUDOR. | |

| ECUACIÓN CONTABLE A= P + C A-P = C+ I-G A+G = P+C+I | |

| VARIACIONES PATRIMONIALES Son las distintas operaciones que realiza la empresa y que producen cambios en la composición de su patrimonio. | PERMUTATIVAS: son aquellas operaciones comerciales que no aumentan ni disminuyen el Capital o Patrimonio Neto de la empresa. En estas operaciones intervienen solamente cuentas patrimoniales del Activo y/o Pasivo. |

| 1. Cambio de un Activo por otro Activo de igual valor. Ej.: Compramos mercaderías en efectivo: +A -A; 2. Aumento del Activo y del Pasivo por igual valor. Ej.: Compramos Instalaciones en cuenta corriente: +A +P | 3. Cambio de un Pasivo por otro Pasivo de igual valor. Ej.: Documentamos la deuda en cuenta corriente firmando pagaré: -P +P; 4. Disminución del Activo y del Pasivo por igual valor. Ej.: pagamos en efectivo el pagaré: -P -A. |

| MODIFICATIVAS: son operaciones comerciales que aumentan o disminuyen el Capital o Patrimonio Neto de la empresa, originadas por una ganancia o una pérdida. En esta clase de variaciones intervienen cuentas Patrimoniales y de Resultado. | MODIFICACIONES POSITIVAS: son las que provocan un aumento en el Capital o Patrimonio Neto (ganancias). Ej.: Cobramos un alquiler en efectivo. Aportes del patrimonio o socios. Ingresos o ganancias. |

| MODIFICACIONES NEGATIVAS: son las que provocan una disminución en el Capital o Patrimonio Neto (pérdidas). Ej.: Pagamos un impuesto en efectivo. Gastos o pérdidas. Retiro de fondos a cuenta utilidades. | Para mantener una empresa en marcha una empresa se incurre en una serie de gastos operacionales, y todo gasto se cubre con una parte de las utilidades que se obtienen en la venta de mercaderías o servicios. |

| PAGO de gastos, cuando un negocio efectúa pago de gastos en efectivo disminuye el activo caja y como el pasivo no se vio afectado debe disminuir el capital o patrimonio neto con la disminución de una porción de utilidades de la venta de mercaderías de la operación anterior; H. Modificativo. | RETIRO de inversiones, cuando el propietario decide retirar activos de la empresa para uso o cubrir sus gastos personales, afecta a elementos de la ecuación: activo y el capital o patrimonio neto, disminuyendo ambos. H. Permutativa. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.