6363102

Descrição

FlashCards por Alejandra Retana, atualizado more than 1 year ago

|

|

Criado por Alejandra Retana

mais de 8 anos atrás

|

|

| Questão | Responda |

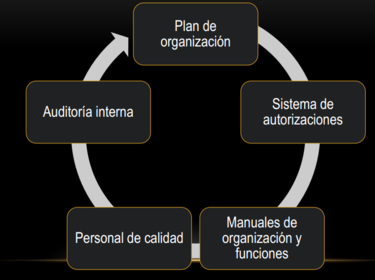

| Control interno: componentes | Sistema interior de una compañía que está compuesto por: Plan de organización. Asignación de deberes y responsabilidades. Diseño de cuentas e informes. Otras medidas empleadas. |

| Informe Coso | Un proceso realizado por el consejo de administración, los directivos y otro personal, cuyo fin es ofrecer una seguridad razonable de la cosecusión de los objetivos |

| OBJETIVOS DEL CONTROL INTERNO | Salvaguardar los activos Obtener la exactitud de los datos contables Promover y juzgar la eficiencia de las operaciones Comunicar las políticas de la Administración |

| Características control interno | Abarca toda la organización Sirve de sistema de comunicación Está diseñado solamente para una compañía en particular |

| División control interno | Se divide en: Control interno administrativo Control interno contable |

| CRITERIO COSTO BENEFICIO | El costo del procesamiento del control no debe exceder los beneficios esperados. |

| LIMITACIONES | La colusión destruye cualquier sistema de control interno Los cambios en la organización |

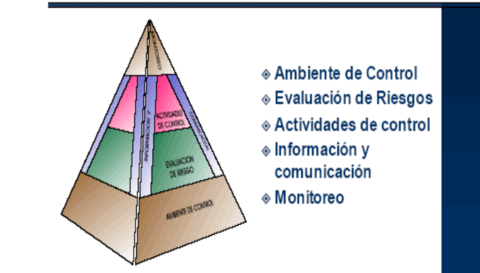

| Componentes | |

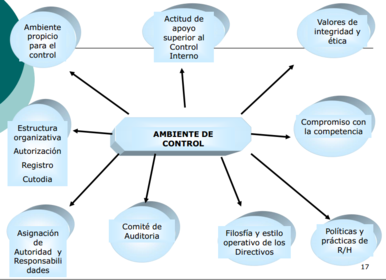

| Elementos Ambiente de Control | |

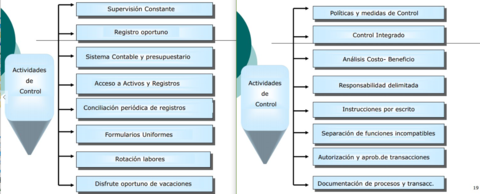

| Actividades de Control | |

| Valoración de Riesgos | -Riesgos de Información Financiera -Riesgos de Integridad |

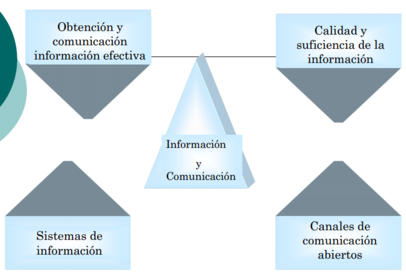

| Información y comunicación | |

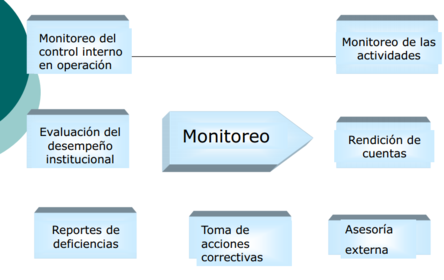

| Monitoreo | |

| Elementos básicos | |

| Principios de control interno | -Separación de funciones -División de procedimientos -Pruebas continuas de exactitud -Rotación de deberes -Instrucciones por escrito -Formularios prenumerados -Evitar el uso de dinero en efectivo |

| Estructura del control interno | Esta conformada por las políticas y procedimientos establecidos para brindar una seguridad razonable de que los objetivos determinados por la entidad se lograrán. |

| Sistema de control interno | Es un conjunto ordenado e interactuante de los objetivos que persigue el control interno para lograr la misión y los objetivos de la entidad. ( Métodos y procesos de control para salvaguardar los recursos de la entidad ) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.