16891142

Descrição

Mapa Mental por Reina Casanova, atualizado more than 1 year ago

|

|

Criado por Reina Casanova

quase 6 anos atrás

|

|

Matriz de Conversión

Anotações:

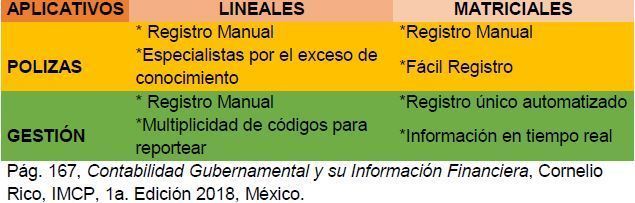

- Es una tabla de relaciones entre Plan de Cuentas y los Clasificadores por Objeto del Gasto, por Tipo de Gasto o el Clasificador por Rubro de Ingresos, permite que toda transacción registrada en los distintos momentos del ejercicio presupuestario, se transforme en un asiento de partida doble en la contabilidad general (CONAC,). Herramienta que viene a darle un nuevo enfoque al proceso de contabilización en los entes públicos, anteriormente se requería que la persona encargada de los registros contables en los entes públicos tuviera un perfil profesional muy definido , por obviedad un Contador Público, conocedor de todas la cuentas y lo que representaban, hoy se subsana con el uso de la tecnología y manejo de bases de datos , nos lleva a dejar de considerar la generación de pólizas tradicionales, para realizar procesos sistematizados, apoyados en catálogos ( clasificadores y plan de cuentas), matrices de conversión o tablas de equivalencia que producen registros en pólizas automatizadas ( UnADM, 2019)

- EGRESOS

Anotações:

- La matriz identifica la relación que existe entre cada partida genérica del Clasificador por Objeto de Gasto y el Clasificador por Tipo de Gasto, con las cuentas de cargo y abono del Plan de Cuentas (UnADM, 2019).

- 1A MATRIZ

DEVENGADO DE GASTO

- Relaciona las partidas del Clasificador

por Objeto del Gasto y el Clasificador

por Tipo de Gasto, con las cuentas de

la contabilidad, el objeto del gasto y el

tipo de gasto definen la cuenta de

cargo o abono del asiento, ya sea gasto

o inversión .

Anotações:

- Si el gasto es de tipo corriente, la cuenta de cargo corresponde a Egresos (es decir, una “pérdida” o costo). Si el tipo de gasto es inversión o capital, la cuenta de cargo será una cuenta de activo no circulante o inversiones, según sea el objeto del gasto; la cuenta de abono será una cuenta de pasivo, reflejando la obligación a pagar correspondiente (SHCP, 2018).

- Información que

debe Contiene

- *Objeto del Gasto

*Tipo de Gasto

*Datos Complementarios

*Cuenta Contable de

-Cargo -Abono

- *Objeto del Gasto

*Tipo de Gasto

*Datos Complementarios

*Cuenta Contable de

-Cargo -Abono

- Relaciona las partidas del Clasificador

por Objeto del Gasto y el Clasificador

por Tipo de Gasto, con las cuentas de

la contabilidad, el objeto del gasto y el

tipo de gasto definen la cuenta de

cargo o abono del asiento, ya sea gasto

o inversión .

- 2A MATRIZ DE

PAGADO DE GASTOS

- Relaciona el medio de pago, con las

cuentas del Plan de Cuentas, la cuenta

del debe será la cuenta del haber del

asiento del devengado de egresos, la

cuenta del haber está definida por el

medio de pago.

Anotações:

- Si es efectivo la cuenta será Caja. Si se trata de pago por Bancos, mediante cheque o transferencia bancaria, la cuenta surgirá de relacionar el medio de pago con la moneda (SHCP, 2018).

- Información que

debe Contiene

- *Objeto del Gasto

*Medio de pago

*Moneda

*Cuenta Contable de

-Cargo -Abono

- *Objeto del Gasto

*Medio de pago

*Moneda

*Cuenta Contable de

-Cargo -Abono

- Relaciona el medio de pago, con las

cuentas del Plan de Cuentas, la cuenta

del debe será la cuenta del haber del

asiento del devengado de egresos, la

cuenta del haber está definida por el

medio de pago.

- INGRESOS

Anotações:

- La matriz identifica la relación que existe entre cada Tipo del Clasificador por Rubro de Ingresos, pero como lo que se registra es un abono, permite identificar la cuenta de cargo (UnADM, 2019).

- 1B MATRIZ DE INGRESOS

DEVENGADOS

- Relaciona el Tipo de ingreso del Clasificador por

Rubros de Ingresos con el Plan de Cuentas, el

código del Tipo de Ingreso determina la cuenta

contable de abono; en los casos en que no sea

posible determinar la cuenta contable de abono

de Ingreso, como es el caso de Aprovechamientos

Patrimoniales, deberá relacionarse con la cuenta

contable que corresponda.

- Información

que debe

Contiene

- *Tipo de Ingreso

*Datos Complementarios

*Cuenta Contable de

-Cargo -Abono

- *Tipo de Ingreso

*Datos Complementarios

*Cuenta Contable de

-Cargo -Abono

- Información

que debe

Contiene

- Relaciona el Tipo de ingreso del Clasificador por

Rubros de Ingresos con el Plan de Cuentas, el

código del Tipo de Ingreso determina la cuenta

contable de abono; en los casos en que no sea

posible determinar la cuenta contable de abono

de Ingreso, como es el caso de Aprovechamientos

Patrimoniales, deberá relacionarse con la cuenta

contable que corresponda.

- 2B. MATRIZ DE INGRESOS

RECAUDADOS

- “Relaciona el tipo de ingreso y el medio de

percepción con las cuentas patrimoniales

involucradas, la cuenta del abono será la

cuenta del cargo del asiento del

devengado de ingresos. El medio de

recaudación indica cuál será la cuenta de

cargo o debe del asiento” (CONAC).

Anotações:

- El medio de recaudación indica cuál será la cuenta de cargo o debe del asiento. Si la recaudación se realiza a través de Bancos, ya sea por cheques, transferencias o depósito de efectivo, la cuenta surgirá de relacionar el medio de pago con la moneda. Si la recaudación se realiza a través de ventanillas recaudadoras la cuenta será Efectivo (SHCP, 2018).

- Información

que debe

Contiene

- * Tipo de Ingreso

*Datos Complementarios

*Medio de Recaudación o percepción

*Cuenta Contable de

-Cargo -Abono

- * Tipo de Ingreso

*Datos Complementarios

*Medio de Recaudación o percepción

*Cuenta Contable de

-Cargo -Abono

- “Relaciona el tipo de ingreso y el medio de

percepción con las cuentas patrimoniales

involucradas, la cuenta del abono será la

cuenta del cargo del asiento del

devengado de ingresos. El medio de

recaudación indica cuál será la cuenta de

cargo o debe del asiento” (CONAC).

- REFERENCIAS SHCP. (2018). Matrices de Conversión según la CONAC . Recuperado de

https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_07_001.pdf

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.