17036273

Descrição

Mapa Mental por Siryyi Nodali Villamil Calles, atualizado more than 1 year ago

|

|

Criado por Siryyi Nodali Villamil Calles

quase 6 anos atrás

|

|

Control Interno

- El control interno es una función de la gerencia que tiene por objeto salvaguardar y preservar los

bienes de la empresa, evitar desembolsos indebidos de fondos, y ofrecer la seguridad de que no se

contraen obligaciones sin autorización

- Objetivos de control

- • Se adopta para poder establecer estándares, medir su cumplimiento y evaluar el alcance real de los

planes y programas, comparado con lo realmente alcanzado. • Con su adopción se ayuda en la protección

y salvaguarda de los bienes y activos de las empresas. • Con su adopción se contribuye a la planeación y

evaluación correctas del cumplimiento de las funciones, actividades y operaciones de las empresas. •

Ayuda permanentemente a la buena marcha de la empresa, pues retroalimenta la trayectoria de la

misma. • Junto a la planeación, el control es una parte indispensable en las actividades de dirección de

cualquier empresa.

- • Se adopta para poder establecer estándares, medir su cumplimiento y evaluar el alcance real de los

planes y programas, comparado con lo realmente alcanzado. • Con su adopción se ayuda en la protección

y salvaguarda de los bienes y activos de las empresas. • Con su adopción se contribuye a la planeación y

evaluación correctas del cumplimiento de las funciones, actividades y operaciones de las empresas. •

Ayuda permanentemente a la buena marcha de la empresa, pues retroalimenta la trayectoria de la

misma. • Junto a la planeación, el control es una parte indispensable en las actividades de dirección de

cualquier empresa.

- Elementos de control

- Caracteristicas de Control

- Oportuno

- Cuantificable

- Calificable

- Confiable

- Oportuno

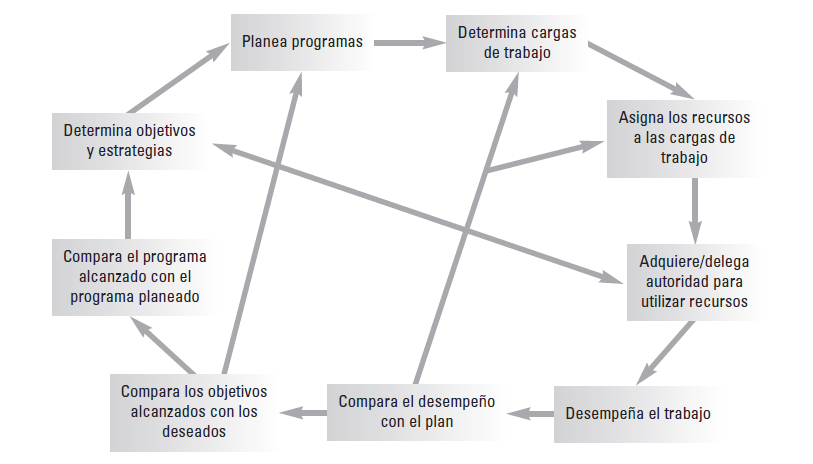

- Ciclo de Aplicación de Control

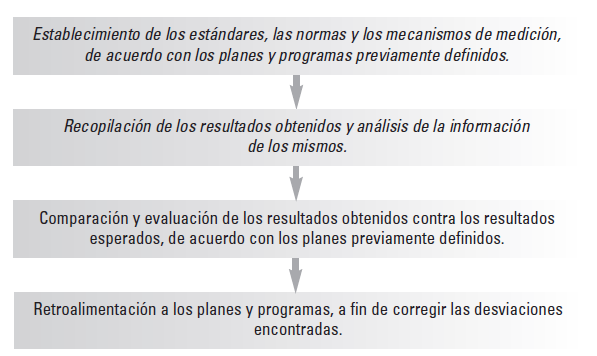

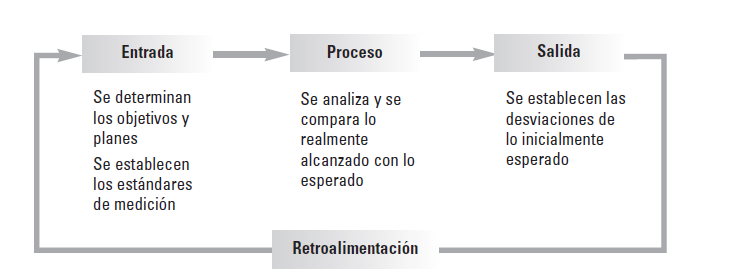

- Control como Sitema

- Objetivos de control Interno

- Establecer la seguridad y protección de los activos de la empresa

- Incrementar la eficiencia y eficacia en el desarrollo de las

operaciones y actividades de la empresa

- Establecer la seguridad y protección de los activos de la empresa

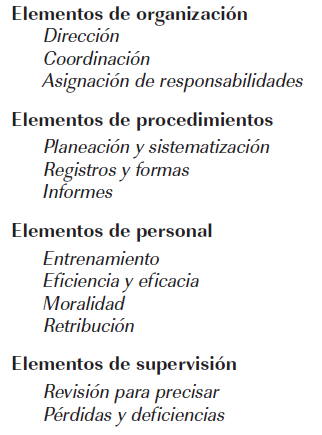

- Elementos del control

Interno

- Caracteristicas del control Intero

- Dirección

- Coordinación

- Asignación de Responsabilidaes

- Dirección

- Estándares de Control

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.