17206410

Descrição

Mapa Mental por MARIA CONCEPCION ALTAMIRANO PEREZ, atualizado more than 1 year ago

|

|

Criado por MARIA CONCEPCION ALTAMIRANO PEREZ

quase 6 anos atrás

|

|

Instrumentos para el

registro contable

- PLAN DE CUENTAS

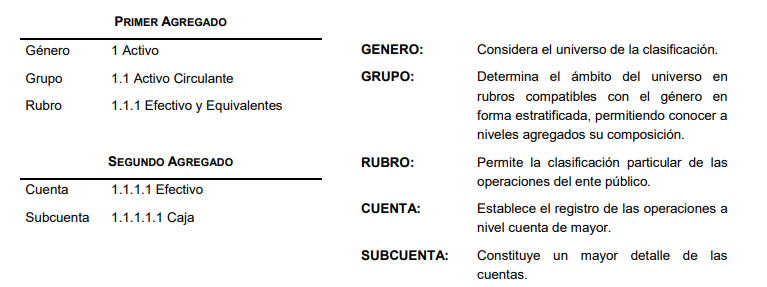

- ESTRUCTURA ES:

- 1 GENERO

- 1.1 GRUPO

- 1.1.1 RUBRO

- 1.1.1.1 CUENTA

- 1.1.1.1.1 SUBCUENTA

- 1.1.1.1.1 SUBCUENTA

- 1.1.1.1 CUENTA

- 1.1.1 RUBRO

- 1.1 GRUPO

- 1 GENERO

- BASE DE CODIFICACIÓN

- PRIMER AGREGADO

- GÉNERO:

Considera

el

universo

de

la

clasificación

- GRUPO:

Determina el

ámbito del

universo en

rubros

compatibles con

el género en

forma

estratificada,

permitiendo

conocer a niveles

agregados su

composición.

- RUBRO: Permite la

clasificación

particular de las

operaciones del

ente público

- RUBRO: Permite la

clasificación

particular de las

operaciones del

ente público

- GRUPO:

Determina el

ámbito del

universo en

rubros

compatibles con

el género en

forma

estratificada,

permitiendo

conocer a niveles

agregados su

composición.

- GÉNERO:

Considera

el

universo

de

la

clasificación

- SEGUNDO AGREGADO

- CUENTA:

Establece el

registro de las

operaciones a

nivel cuenta de

mayor.

- SUBCUENTA:

Constituye un

mayor detalle de las

cuentas. Será

aprobada, por la

unidad

administrativa o

instancia

competente en

materia de

Contabilidad

Gubernamental de

cada orden de

gobierno, quienes

autorizarán la

desagregación del

Plan de Cuentas de

acuerdo a sus

necesidades, a

partir de la

estructura básica

que se está

presentando.

- SUBCUENTA:

Constituye un

mayor detalle de las

cuentas. Será

aprobada, por la

unidad

administrativa o

instancia

competente en

materia de

Contabilidad

Gubernamental de

cada orden de

gobierno, quienes

autorizarán la

desagregación del

Plan de Cuentas de

acuerdo a sus

necesidades, a

partir de la

estructura básica

que se está

presentando.

- CUENTA:

Establece el

registro de las

operaciones a

nivel cuenta de

mayor.

- PRIMER AGREGADO

- es una herramienta

básica para el registro

de las operaciones, que

otorga consistencia a la

presentación de los

resultados del ejercicio y

facilita su interpretación,

proporcionando las

bases para consolidar

bajo criterios

armonizados la

información contable

- ESTRUCTURA ES:

- INSTRUCTIVO DE MANEJO DE

CUENTA

- El manejo de

cada una de

las cuentas

que

componen el

Plan de

cuentas

determina las

causas por las

cuales:

- Se puede cargar o abonar

- Si la operación a

registrar está

automáticamente

relacionada con los

registros del

ejercicio del

presupuesto o no,

- Las cuentas

que operarán

contra las

mismas en el

sistema por

partida doble

- El listado de

Subcuentas con

su respectiva

codificación

- La forma de

interpretar los

saldos;

- facilita el uso

y la

interpretación

uniforme de

las cuentas

que

conforman

los estados

contables.

- Se puede cargar o abonar

- El manejo de

cada una de

las cuentas

que

componen el

Plan de

cuentas

determina las

causas por las

cuales:

- GUÍAS CONTABILIZADORAS

- Su objetivo es orientar el registro

de las operaciones contables

considerando los criterios que

deberán aplicarse para cada

operación. correspondiente a la

operación económica realizada.

- es importante

mencionar que dicha

guía se actualiza

permanentemente.

- los registros se ordenan

por proceso

administrativo/financiero y

se muestra en forma

secuencial los asientos

contables

- Su objetivo es orientar el registro

de las operaciones contables

considerando los criterios que

deberán aplicarse para cada

operación. correspondiente a la

operación económica realizada.

- MODELOS DE ASIENTOS

CONTABLES

- Consiste en el registro contable en

asientos por partida doble utilizando

las cuentas según la naturaleza de

las operaciónes y respaldadas or los

documentos que la otiginan.

- Para el punto I. los registros se

generan en forma automática a

partir de un proceso específico

- I. ASIENTO DE APERTURA

- I. ASIENTO DE APERTURA

- Para los puntos II y III los asientos

contables de partida doble se generan

automáticamente a partir de matrices de

conversión

- II. OPERACIONES RELACIONADAS CON EL

EJERCICIO DE LA LEY DE INGRESOS

- III .OPERACIONES RELACIONADAS CON EL

EJERCICIO DEL DECRETO DE PRESUPUESTO DE

EGRESO

- II. OPERACIONES RELACIONADAS CON EL

EJERCICIO DE LA LEY DE INGRESOS

- Para los puntos IV, V, VI, VII si bien la

mayoría de los casos podrán

automátizarse en etapas posteriores,

inicialmente se efectuarán a través de

registros no automatizados.

- IV. OPERACIONES DE LA LEY DE INGRESOS Y

DE EJERCICIO DEL PRESUPUESTO DE

EGRESO POR FORMALIZAR

- V. OPERACIONES NO VINCULADAS CON LA

LEY DE INGRESOS Y EL PRESUPUESTO DE

EGRESO

- VI. OPERACIONES DE FINANCIAMIENTO

- VII. CUENTAS DE ORDEN

- IV. OPERACIONES DE LA LEY DE INGRESOS Y

DE EJERCICIO DEL PRESUPUESTO DE

EGRESO POR FORMALIZAR

- El punto VIII será automático previo

registro de los ajustes que correspondan.

- VIII. OPERACIONES DE CIERRE DEL EJERCICIO

PATRIMONIALES Y PRESUPUESTARIAS

- VIII. OPERACIONES DE CIERRE DEL EJERCICIO

PATRIMONIALES Y PRESUPUESTARIAS

- Se utilizan en el registro de las operaciones

mas frecuentes en el Ciclo hacendario y que

pueden ser presupuestarias o no

presupuestarias

- Consiste en el registro contable en

asientos por partida doble utilizando

las cuentas según la naturaleza de

las operaciónes y respaldadas or los

documentos que la otiginan.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.