18294104

Descrição

Mapa Mental por Beatriz Rodriguez, atualizado more than 1 year ago

|

|

Criado por Beatriz Rodriguez

mais de 5 anos atrás

|

|

Capítulo 26

Financiamiento y

planeación a corto plazo

- 26.1 Seguimiento del efectivo y

del capital de trabajo neto

- el activo circulante está compuesto por efectivo y otros activos que se espera que

se conviertan en efectivo durante el ejercicio anual. Los activos circulantes se

presentan en el balance general en orden de liquidez contable, esto es, la

facilidad con que puede convertirse en efectivo y el tiempo que tarda dicha

conversión. Las cuatro partidas más importantes que figuran en la sección de

activos circulantes del balance general son: efectivo y equivalentes de efectivo,

títulos negociables, cuentas por cobrar e inventarios.

- Actividades que

incrementan el efectivo

- Aumentar la deuda a largo plazo

(endeudarse a largo plazo).

Incrementar el capital contable

(vender algunas acciones).

Acrecentar el pasivo circulante

(obtener un préstamo a plazo de

90 días). Disminuir otros activos

circulantes que no son efectivo

(vender al contado parte del

inventario). Reducir los activos

fijos (vender un inmueble).

- Aumentar la deuda a largo plazo

(endeudarse a largo plazo).

Incrementar el capital contable

(vender algunas acciones).

Acrecentar el pasivo circulante

(obtener un préstamo a plazo de

90 días). Disminuir otros activos

circulantes que no son efectivo

(vender al contado parte del

inventario). Reducir los activos

fijos (vender un inmueble).

- Actividades que

reducen el efectivo

- Decrecer la deuda a largo

plazo (liquidar deuda a

largo plazo). Disminuir el

capital contable (recomprar

algunas acciones). Reducir

el pasivo circulante (liquidar

un préstamo a 90 días).

Aumentar los otros activos

circulantes que no son

efectivo (comprar

inventario al contado).

Ampliar los activos fijos

(comprar un inmueble).

- Decrecer la deuda a largo

plazo (liquidar deuda a

largo plazo). Disminuir el

capital contable (recomprar

algunas acciones). Reducir

el pasivo circulante (liquidar

un préstamo a 90 días).

Aumentar los otros activos

circulantes que no son

efectivo (comprar

inventario al contado).

Ampliar los activos fijos

(comprar un inmueble).

- Actividades que

incrementan el efectivo

- el activo circulante está compuesto por efectivo y otros activos que se espera que

se conviertan en efectivo durante el ejercicio anual. Los activos circulantes se

presentan en el balance general en orden de liquidez contable, esto es, la

facilidad con que puede convertirse en efectivo y el tiempo que tarda dicha

conversión. Las cuatro partidas más importantes que figuran en la sección de

activos circulantes del balance general son: efectivo y equivalentes de efectivo,

títulos negociables, cuentas por cobrar e inventarios.

- 26.2 El ciclo

operativo y el ciclo

del efectivo

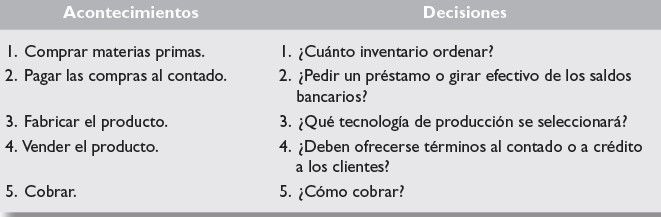

- Las finanzas de corto plazo se ocupan

sobre todo de las actividades de

operación y financiamiento a corto

plazo de la empresa. En una firma

manufacturera típica, estas actividades

consisten en la siguiente secuencia de

acontecimientos y decisiones:

- Definición del

ciclo operativo

y el ciclo del

efectivo

- el ciclo operativo es

el periodo que se

necesita para

adquirir el

inventario, venderlo

y cobrarlo. Este

ciclo tiene dos

componentes

distintos. La

primera parte es el

tiempo que

transcurre entre la

adquisición y la

venta del

inventario. Con

base en nuestras

definiciones, el ciclo

operativo es, por

supuesto, la suma

de los periodos de

inventario y cuentas

por cobrar: Ciclo

operativo = Periodo

de inventario +

Periodo de cuentas

por cobrar.

- el ciclo operativo es

el periodo que se

necesita para

adquirir el

inventario, venderlo

y cobrarlo. Este

ciclo tiene dos

componentes

distintos. La

primera parte es el

tiempo que

transcurre entre la

adquisición y la

venta del

inventario. Con

base en nuestras

definiciones, el ciclo

operativo es, por

supuesto, la suma

de los periodos de

inventario y cuentas

por cobrar: Ciclo

operativo = Periodo

de inventario +

Periodo de cuentas

por cobrar.

- El ciclo

operativo y el

organigrama

de la empresa

- la administración financiera a

corto plazo en las grandes

corporaciones abarca varios

administradores financieros y

no financieros. Vemos que por

lo menos tres entidades

diferentes intervienen en las

ventas a crédito: el gerente de

crédito, el gerente de

marketing y el contralor. De

estas tres personas, sólo dos

son responsables ante el

vicepresidente de finanzas (la

función de marketing se

asocia, por lo general, con el

vicepresidente de marketing).

Por lo tanto, existe el potencial

de conflicto, en especial si cada

uno de estos administradores

se concentra sólo en una parte

del panorama completo.

- la administración financiera a

corto plazo en las grandes

corporaciones abarca varios

administradores financieros y

no financieros. Vemos que por

lo menos tres entidades

diferentes intervienen en las

ventas a crédito: el gerente de

crédito, el gerente de

marketing y el contralor. De

estas tres personas, sólo dos

son responsables ante el

vicepresidente de finanzas (la

función de marketing se

asocia, por lo general, con el

vicepresidente de marketing).

Por lo tanto, existe el potencial

de conflicto, en especial si cada

uno de estos administradores

se concentra sólo en una parte

del panorama completo.

- Interpretación

del ciclo del

efectivo

- El ciclo del

efectivo

aumenta a

medida que los

periodos de

inventario y

cuentas por

cobrar se

alargan.

Disminuye si la

compañía puede

diferir el pago de

las cuentas por

pagar y, con ello,

alargar el

periodo de

cuentas por

pagar

- El ciclo del

efectivo

aumenta a

medida que los

periodos de

inventario y

cuentas por

cobrar se

alargan.

Disminuye si la

compañía puede

diferir el pago de

las cuentas por

pagar y, con ello,

alargar el

periodo de

cuentas por

pagar

- Definición del

ciclo operativo

y el ciclo del

efectivo

- Las finanzas de corto plazo se ocupan

sobre todo de las actividades de

operación y financiamiento a corto

plazo de la empresa. En una firma

manufacturera típica, estas actividades

consisten en la siguiente secuencia de

acontecimientos y decisiones:

- 26.3 Algunos aspectos de

la política financiera a

corto plazo

- La política financiera a corto plazo que adopte una empresa está compuesta al menos

por dos elementos: 1. La magnitud de la inversión de la empresa en activos

circulantes. En general, esta inversión se mide en relación con el nivel de ingresos

totales de operación que recibe la compañía. 2. Financiamiento de los activos

circulantes. Este parámetro se mide como la proporción de deuda a corto plazo y

deuda a largo plazo.

- Magnitud de la

inversión de la

empresa en

activos

circulantes

- Entre las políticas financieras

flexibles a corto plazo se

pueden mencionar: 1.

Mantener grandes saldos de

efectivo y títulos

negociables. 2. Realizar

grandes inversiones en

inventarios. 3. Otorgar

crédito en condiciones

liberales, lo que da como

resultado un elevado nivel de

cuentas por cobrar. Las

políticas financieras

restrictivas a corto plazo

incluyen: 1. Mantener saldos

bajos de efectivo y no realizar

inversiones en títulos

negociables. 2. Realizar

inversiones pequeñas en

inventarios. 3. No permitir

ventas a crédito ni cuentas

por cobrar.

- Entre las políticas financieras

flexibles a corto plazo se

pueden mencionar: 1.

Mantener grandes saldos de

efectivo y títulos

negociables. 2. Realizar

grandes inversiones en

inventarios. 3. Otorgar

crédito en condiciones

liberales, lo que da como

resultado un elevado nivel de

cuentas por cobrar. Las

políticas financieras

restrictivas a corto plazo

incluyen: 1. Mantener saldos

bajos de efectivo y no realizar

inversiones en títulos

negociables. 2. Realizar

inversiones pequeñas en

inventarios. 3. No permitir

ventas a crédito ni cuentas

por cobrar.

- Políticas alternativas

de financiamiento de

los activos circulantes

- El modelo ideal En una

economía ideal, los activos

de corto plazo siempre

pueden financiarse con

deuda de corto plazo y los

activos de largo plazo, con

deuda de largo plazo y

capital propio. En esta

economía, el capital de

trabajo neto siempre es

cero. Diferentes estrategias

para financiar el activo

circulante En el mundo real

no se pueden esperar que

los activos circulantes

disminuyan hasta cero

porque un nivel creciente a

largo plazo de las ventas

derivará en alguna inversión

permanente en ellos.

- El modelo ideal En una

economía ideal, los activos

de corto plazo siempre

pueden financiarse con

deuda de corto plazo y los

activos de largo plazo, con

deuda de largo plazo y

capital propio. En esta

economía, el capital de

trabajo neto siempre es

cero. Diferentes estrategias

para financiar el activo

circulante En el mundo real

no se pueden esperar que

los activos circulantes

disminuyan hasta cero

porque un nivel creciente a

largo plazo de las ventas

derivará en alguna inversión

permanente en ellos.

- ¿Qué es mejor?

- No hay una respuesta

definitiva. Varias

consideraciones deben

incluirse en el análisis formal

de esta cuestión: 1.

Reservas de efectivo. La

estrategia flexible de

financiamiento implica

excedentes de efectivo y

poco endeudamiento a corto

plazo. 2. Cobertura de

vencimientos. Muchas

firmas financian inventarios

con préstamos bancarios a

corto plazo y los activos

fijos con financiamiento a

largo plazo. Las empresas

evitan financiar activos de

larga vida con deuda de

corto plazo. 3. Estructura de

plazos. Las tasas de interés

de corto plazo son, por lo

general, inferiores a las de

largo plazo.

- No hay una respuesta

definitiva. Varias

consideraciones deben

incluirse en el análisis formal

de esta cuestión: 1.

Reservas de efectivo. La

estrategia flexible de

financiamiento implica

excedentes de efectivo y

poco endeudamiento a corto

plazo. 2. Cobertura de

vencimientos. Muchas

firmas financian inventarios

con préstamos bancarios a

corto plazo y los activos

fijos con financiamiento a

largo plazo. Las empresas

evitan financiar activos de

larga vida con deuda de

corto plazo. 3. Estructura de

plazos. Las tasas de interés

de corto plazo son, por lo

general, inferiores a las de

largo plazo.

- Magnitud de la

inversión de la

empresa en

activos

circulantes

- La política financiera a corto plazo que adopte una empresa está compuesta al menos

por dos elementos: 1. La magnitud de la inversión de la empresa en activos

circulantes. En general, esta inversión se mide en relación con el nivel de ingresos

totales de operación que recibe la compañía. 2. Financiamiento de los activos

circulantes. Este parámetro se mide como la proporción de deuda a corto plazo y

deuda a largo plazo.

- 26.4 Presupuesto de efectivo

- El presupuesto de efectivo es una herramienta primordial en la planeación

financiera a corto plazo. Permite al administrador financiero identificar las

necesidades (y las oportunidades) financieras de corto plazo. Además, le indica la

necesidad de contratar préstamos a corto plazo. Es una forma de identificar la

brecha entre flujos de efectivo en el diagrama de tiempo del flujo de efectivo. La

idea del presupuesto de efectivo es simple: registrar las estimaciones de ingresos

y desembolsos de efectivo.

- Egresos de

efectivo

- En seguida consideramos los

desembolsos de efectivo. Éstos

se clasifican dentro de cuatro

categorías básicas: 1. Pagos de

cuentas por pagar. Se trata de

pagos por bienes y servicios,

como las materias primas. 2.

Salarios, impuestos y otros

gastos. Esta categoría incluye

todos los demás costos

normales de las actividades de la

empresa que requieren

erogaciones de efectivo 3.

Gastos de capital. Se trata de

pagos en efectivo por activos de

larga vida. 4. Gastos de

financiamiento a largo plazo.

Esta categoría incluye los pagos

de intereses y principal sobre

los préstamos pendientes a largo

plazo y los pagos de dividendos a

los accionistas.

- En seguida consideramos los

desembolsos de efectivo. Éstos

se clasifican dentro de cuatro

categorías básicas: 1. Pagos de

cuentas por pagar. Se trata de

pagos por bienes y servicios,

como las materias primas. 2.

Salarios, impuestos y otros

gastos. Esta categoría incluye

todos los demás costos

normales de las actividades de la

empresa que requieren

erogaciones de efectivo 3.

Gastos de capital. Se trata de

pagos en efectivo por activos de

larga vida. 4. Gastos de

financiamiento a largo plazo.

Esta categoría incluye los pagos

de intereses y principal sobre

los préstamos pendientes a largo

plazo y los pagos de dividendos a

los accionistas.

- El saldo de

efectivo

- El saldo neto de efectivo, donde se

pronostica una importante salida

neta de efectivo en el segundo

trimestre. Este desembolso

cuantioso no se debe a la

imposibilidad de obtener

utilidades, sino que, más bien, es

resultado del retraso en la

cobranza de las ventas. Esta

demora produce un déficit

acumulado de efectivo por un

monto de 30 millones de dólares

en el segundo trimestre.

- El saldo neto de efectivo, donde se

pronostica una importante salida

neta de efectivo en el segundo

trimestre. Este desembolso

cuantioso no se debe a la

imposibilidad de obtener

utilidades, sino que, más bien, es

resultado del retraso en la

cobranza de las ventas. Esta

demora produce un déficit

acumulado de efectivo por un

monto de 30 millones de dólares

en el segundo trimestre.

- Egresos de

efectivo

- El presupuesto de efectivo es una herramienta primordial en la planeación

financiera a corto plazo. Permite al administrador financiero identificar las

necesidades (y las oportunidades) financieras de corto plazo. Además, le indica la

necesidad de contratar préstamos a corto plazo. Es una forma de identificar la

brecha entre flujos de efectivo en el diagrama de tiempo del flujo de efectivo. La

idea del presupuesto de efectivo es simple: registrar las estimaciones de ingresos

y desembolsos de efectivo.

- 26.5 Plan financiero a

corto plazo

- Fun Toys tiene un problema de financiamiento a corto plazo. No puede

satisfacer las salidas de efectivo pronosticadas para el segundo trimestre

con fondos internos. Las opciones de financiamiento incluyen: 1)

préstamos bancarios sin garantía, 2) préstamos con garantía y 3) otras

fuentes.

- Préstamos sin garantía

- La forma más común de financiar un

déficit temporal de efectivo es

conseguir un préstamo bancario a

corto plazo, sin garantía. Con

frecuencia, las empresas que usan

préstamos bancarios a corto plazo

solicitan a su banco una línea de

crédito comprometida o no

comprometida. Una línea no

comprometida es un acuerdo informal

que permite a la compañía obtener

fondos en préstamo hasta un límite

especificado con anterioridad sin tener

que realizar los trámites normales.

- La forma más común de financiar un

déficit temporal de efectivo es

conseguir un préstamo bancario a

corto plazo, sin garantía. Con

frecuencia, las empresas que usan

préstamos bancarios a corto plazo

solicitan a su banco una línea de

crédito comprometida o no

comprometida. Una línea no

comprometida es un acuerdo informal

que permite a la compañía obtener

fondos en préstamo hasta un límite

especificado con anterioridad sin tener

que realizar los trámites normales.

- Préstamos con garantía

- Los bancos y otras instituciones financieras suelen

exigir garantías para otorgar un préstamo. En

general, la garantía de los préstamos a corto plazo

consiste en las cuentas por cobrar o los inventarios.

Cuando se recurre al financiamiento mediante

cuentas por cobrar, éstas se ceden o se descuentan y

venden (factoraje). El factoraje implica la venta de

las cuentas por cobrar. El comprador, conocido como

factor, tiene entonces que cobrarlas. Además, asume

todo el riesgo de incumplimiento respecto de las

cuentas incobrables.

- Los bancos y otras instituciones financieras suelen

exigir garantías para otorgar un préstamo. En

general, la garantía de los préstamos a corto plazo

consiste en las cuentas por cobrar o los inventarios.

Cuando se recurre al financiamiento mediante

cuentas por cobrar, éstas se ceden o se descuentan y

venden (factoraje). El factoraje implica la venta de

las cuentas por cobrar. El comprador, conocido como

factor, tiene entonces que cobrarlas. Además, asume

todo el riesgo de incumplimiento respecto de las

cuentas incobrables.

- Otras

fuentes

- Existe una diversidad de fuentes de

fondos a corto plazo que utilizan las

corporaciones. Dos de las más

importantes son la emisión de papel

comercial y el financiamiento

mediante aceptaciones bancarias. El

papel comercial consiste en los

pagarés a corto plazo emitidos por

empresas grandes de solvencia

reconocida. Por lo general, estos

pagarés tienen vencimientos cortos,

que llegan hasta 270 días

- Existe una diversidad de fuentes de

fondos a corto plazo que utilizan las

corporaciones. Dos de las más

importantes son la emisión de papel

comercial y el financiamiento

mediante aceptaciones bancarias. El

papel comercial consiste en los

pagarés a corto plazo emitidos por

empresas grandes de solvencia

reconocida. Por lo general, estos

pagarés tienen vencimientos cortos,

que llegan hasta 270 días

- Préstamos sin garantía

- Fun Toys tiene un problema de financiamiento a corto plazo. No puede

satisfacer las salidas de efectivo pronosticadas para el segundo trimestre

con fondos internos. Las opciones de financiamiento incluyen: 1)

préstamos bancarios sin garantía, 2) préstamos con garantía y 3) otras

fuentes.

Anexos de mídia

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.